【建議收藏】重磅!2024年江蘇省醫療器械產業鏈全景圖譜(附產業政策、產業鏈現狀圖譜、產業資源空間布局、產業鏈發展規劃)

行業主要上市公司:魚躍醫療(002223)、南微醫學(688029)、碩世生物(688399)、天臣醫療(688013)、偉思醫療(688580)等

本文核心數據:全國醫療器械產業發展規模;江蘇省醫療器械專利數量;江蘇省醫療器械產業鏈企業數量;江蘇省醫療器械市場規模;江蘇省醫療器械品類占比

醫療器械產業發展現狀及價值鏈分布

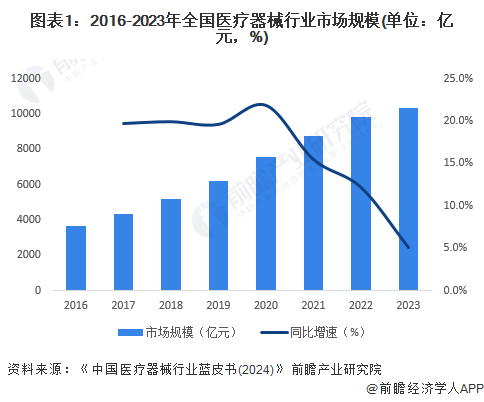

——全國醫療器械產業發展規模

根據《中國醫療器械行業藍皮書(2024)》統計,2016-2023年中國醫療器械行業市場規模呈現逐年上升趨勢,2023年中國醫療器械行業市場規模達到10328億元,同比增長5.1%,2016-2023年復合增長率為16.1%。

——醫療器械產業價值鏈分布

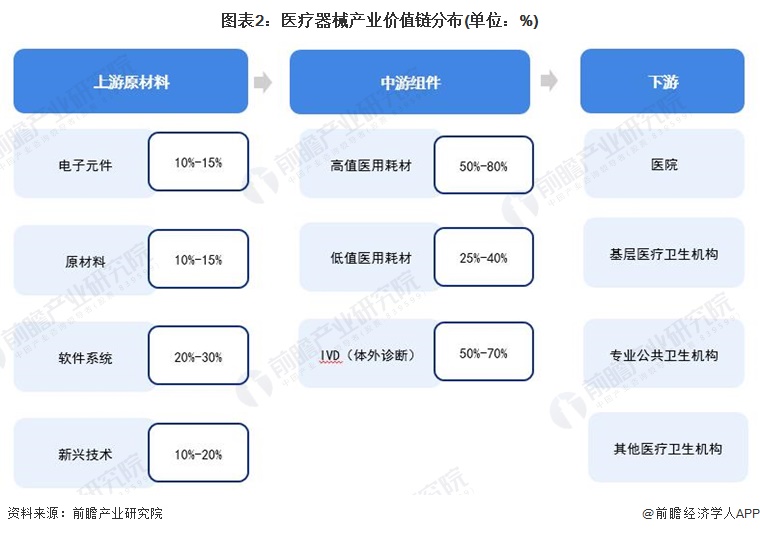

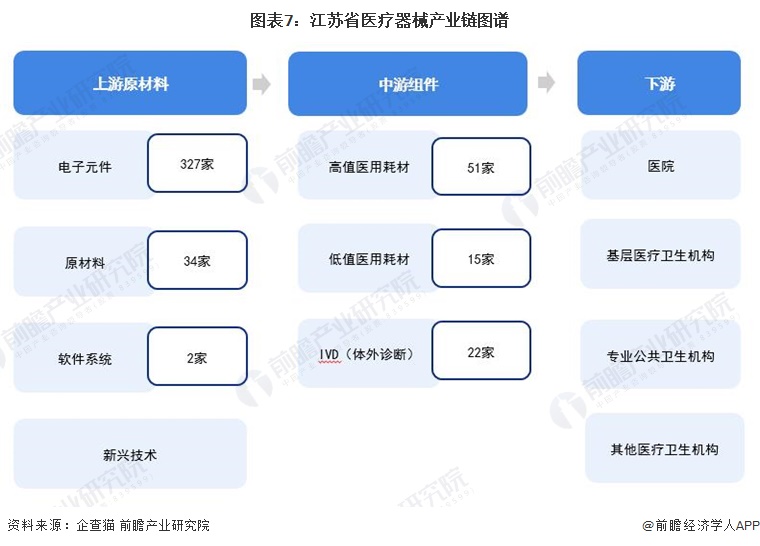

醫療器械行業的上游行業為醫療器械零組件制造,涉及的行業有電子元件、原材料、軟件系統、新興技術等領域;中游行業為醫療器械的研發、制造、銷售以及服務的相關行業;下游產業是醫療衛生行業,包括醫院、疾病預防控制中心(CDC)、計劃生育機構、愛國衛生運動機構以及醫療衛生研究機構等,其中最為重要的主體是各級各類醫院。

根據波特價值鏈理論,中國醫療器械行業基本活動主要包含醫療器械的研發、生產、組裝和打包銷售四大環節,其構成了醫療器械行業企業主要盈利活動,為企業創造價值,企業輔助活動主要包含公司整體活動、人力資源管理、采購銷售活動等。目前,中游的高值醫用耗材、體外診斷的利潤水平相對較高,最高可達80%

注:上述毛利率區間以行業代表性上市公司2023年毛利率填列

江蘇省醫療器械產業政策環境

——江蘇省醫療器械產業省級政策解析

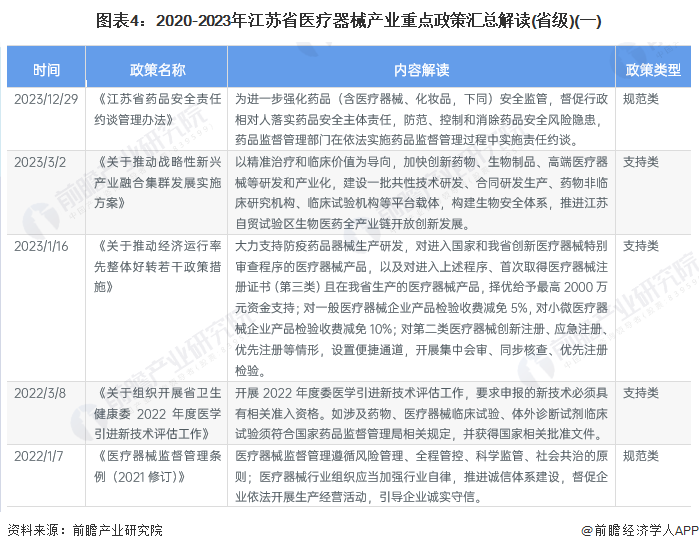

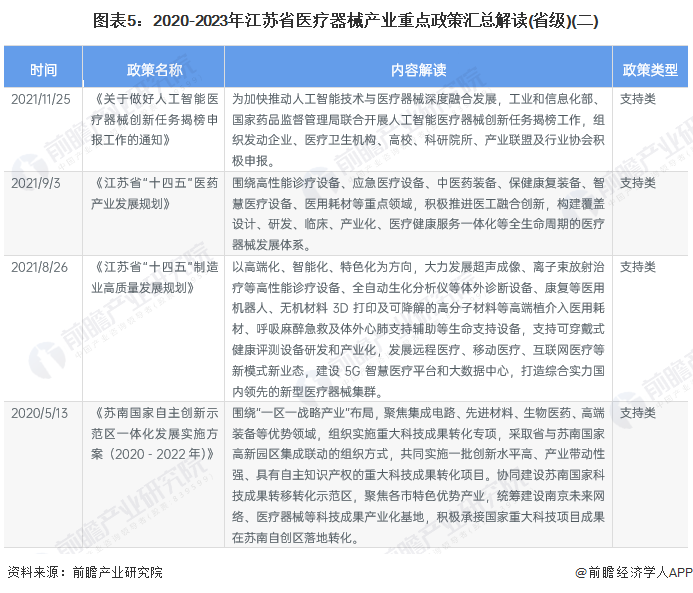

江蘇省致力于通過資金支持、審批流程優化、市場監管機制創新以及促進創新產品應用推廣等一系列政策措施來推動醫療器械產業的高質量發展。具體來看,江蘇省藥品監督管理局出臺《江蘇省藥品安全責任約談管理辦法》,強化包括醫療器械等一系列藥品的安全監管,督促行政相對人落實藥品安全主體責任,防范、控制和消除藥品安全風險隱患。另外,江蘇省人民政府發布《關于推動經濟運行率先整體好轉若干政策措施》,措施從資金支持、優化審批流程、減稅降費等多個維度支持藥品器械的生產研發,例如提供最高2000萬元的資金支持,鼓勵醫療器械的創新研發;建立創新醫療器械優先審評審批通道,優化第二類醫療器械的審評審批流程;對一般醫療器械企業產品檢驗收費減免5%,對小微醫療器械企業產品檢驗收費減免10%。

這些政策措施共同構成了江蘇省醫療器械產業的政策環境,通過這些綜合性的政策措施,江蘇省旨在打造具有全球影響力的生物醫藥產業集群,推動醫療器械產業的創新和升級。

注:上述政策數量統計時間截至2024年8月9日

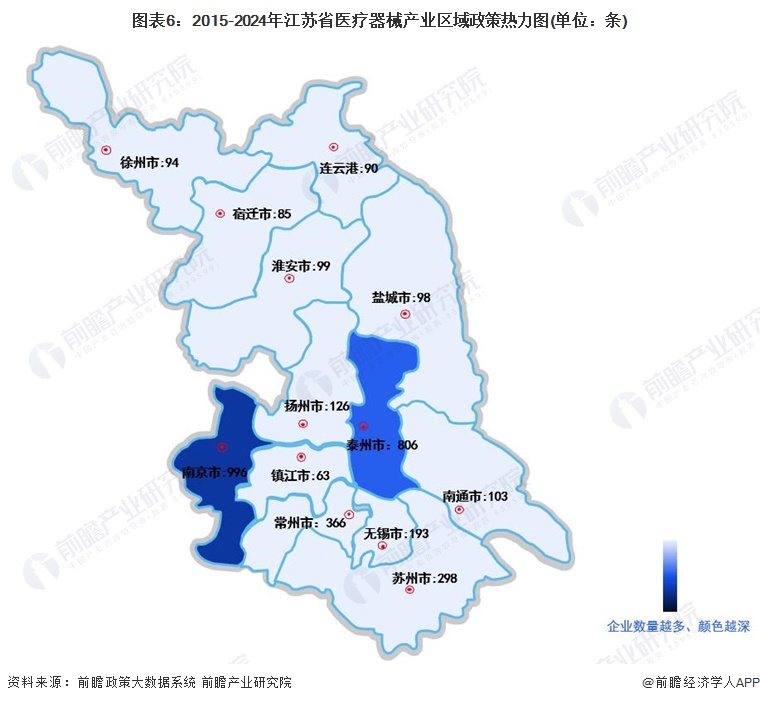

——江蘇省醫療器械產業區域政策熱力圖

除省級產業政策外,江蘇省下轄13個地級市也通過出臺相關產業發展政策,助推地區醫療器械產業發展。從江蘇省13個地級市2015年至今發布的醫療器械產業相關政策數量來看,南京和泰州發布的醫療器械產業相關政策數量最多,在政策支持引導下,南京和泰州成為江蘇省醫療器械產業發展高地,在醫療器械制造、產業鏈建設和市場應用推廣方面均走在全國前列。

注:①上述政策數量統計時間范圍為2015年-2024年8月9日;②城市政策數量為統計時間范圍內該城市醫療器械產業相關政策總數

江蘇省醫療器械產業鏈發展現狀圖譜

——江蘇省醫療器械產業鏈圖譜

作為全國醫療器械產業的重要基地之一,得益于政策支持和市場需求的雙重推動,江蘇省的醫療器械產業鏈正在持續優化和升級。江蘇省在上、中、下游均有布局,擁有影像設備、植介入器械、醫療機器人等在內的多元化產品體系。目前,江蘇省內的領先醫療器械上市公司共有16家,主要有天華超凈、魚躍醫療、南微醫學、基蛋生物等企業。

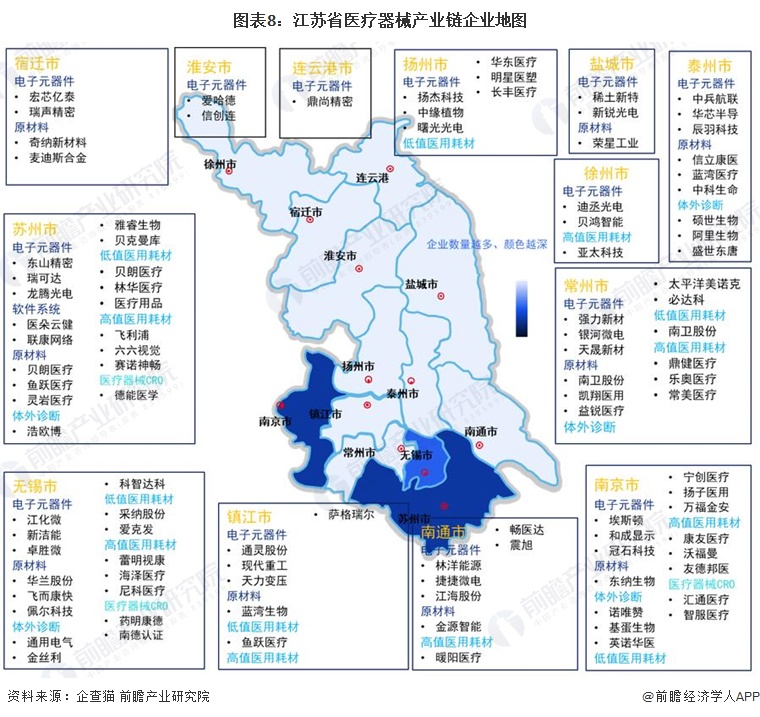

——江蘇省醫療器械產業鏈企業地圖

在江蘇省醫療器械產業鏈中,企業分布呈現出地域特色和產業集聚效應。南京市、蘇州市和無錫市以其科研實力和高新技術產業基礎,成為醫療器械CRO企業的主要集聚地,這些企業在藥物研發和醫療器械設計領域發揮著關鍵作用。同時,蘇州市、南京市、南通市、常州市和鎮江市等地則集中了眾多高值醫用耗材企業,這些企業利用當地的產業優勢和市場潛力,專注于高附加值的醫療器械產品的研發與生產。而在江蘇省北部地區,如宿遷市、淮安市等,依托其原材料和電子元器件的生產能力,為醫療器械產業的上游環節提供了堅實的基礎,這些地區的企業主要涉及醫療器械的原材料供應和初級產品制造,為整個產業鏈的順暢運作提供了重要支撐。整體來看,江蘇省醫療器械產業鏈的發展呈現出明顯的區域分工和協同發展的特點,各地區根據自身優勢形成了各具特色的產業集群,共同推動了江蘇省醫療器械產業的繁榮和進步。

——江蘇省醫療器械產業發展載體圖譜

江蘇省醫療器械產業快速發展,產業集聚效應凸顯。目前,江蘇已形成形成了以蘇州、常州、泰州、無錫、南京等地區為代表的產業集聚區,具有明顯的區域特色和優勢。與此同時,江蘇省其他城市也加快引進培育醫療器械產業鏈企業,加速推進醫療器械產業集群發展載體建設,不同產業集群載體重點發展的產業鏈環節有所區別,產業集群差異化發展更好地推動了江蘇省醫療器械產業鏈建設的完善和產業規模的擴張。江蘇省醫療器械產業在產業規模、集聚發展、政策支持、企業數量和市場現狀等方面均表現出顯著的競爭力和發展潛力。

江蘇省醫療器械產業發展現狀

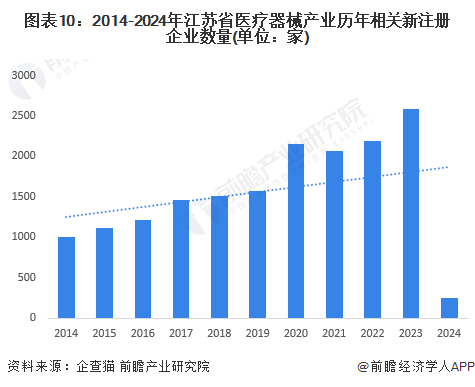

——新增注冊企業數量持續攀升

江蘇省醫療器械產業發展基礎位居全國前列,企業營商環境優異,吸引了大量醫療器械產業企業落地省內發展。根據企查貓查詢數據顯示,近年來,江蘇省醫療器械歷年新注冊企業數量快速增長,2021年,江蘇省全年新增醫療器械產業注冊企業達768家,較2020年新增注冊企業數量增長了近1倍;2022年,江蘇省醫療器械產業新增注冊企業數量再創新高,截至2022年8月30日,2022年江蘇省醫療器械產業相關新增注冊企業數量達910家,江蘇省醫療器械產業發展持續火熱。

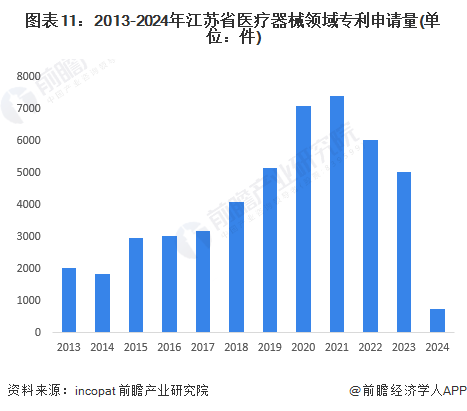

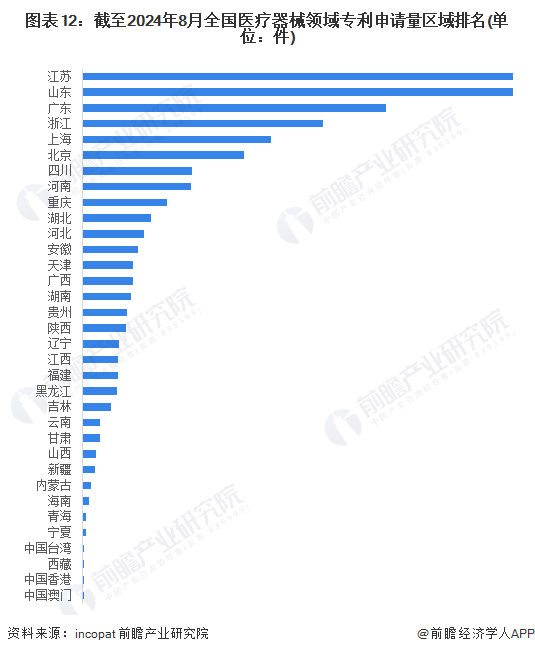

——專利申請量位居全國榜首

江蘇省十分注重醫療器械技術創新,研發能力持續提高。根據incopat查詢數據顯示,自2016年起,江蘇省醫療器械領域專利申請量快速增長,2016-2023年歷年專利申請量均突破3000件。截至2024年8月7日,江蘇省醫療器械領域累計專利申請了突破5萬件,位居全國榜首,整體上看,江蘇省醫療器械產業研發能力位居全國前列,優質的創新環境為醫療器械產業發展提供了有力的支撐。

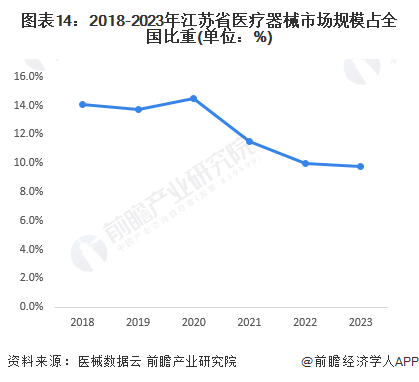

——醫療器械產業總體水平處于全國前列

從產業規模和經濟效益上看,江蘇省醫療器械產業總體水平已處于全國前列,而且已成為我省醫藥產業發展的重要經濟增長極。據醫械數據云顯示,江蘇省醫療器械產業產值2017-2022年復合增長率為13.3%,初步測算2023年產值達1470億元,占全國比重有所下降,達9.8%。

——醫療器械企業主要以生產一類器械為主

2023年,江蘇省僅生產一類器械的企業占比53.72%,僅生產二類器械企業占比34.72%,僅生產三類器械的企業數量占比4.07%,同時生產二類和三類器械的企業占7.5%的比重。從生產器械的企業類型來看,江蘇的三類企業數量比重比廣東更具競爭力。

江蘇省醫療器械產業發展前景及規劃

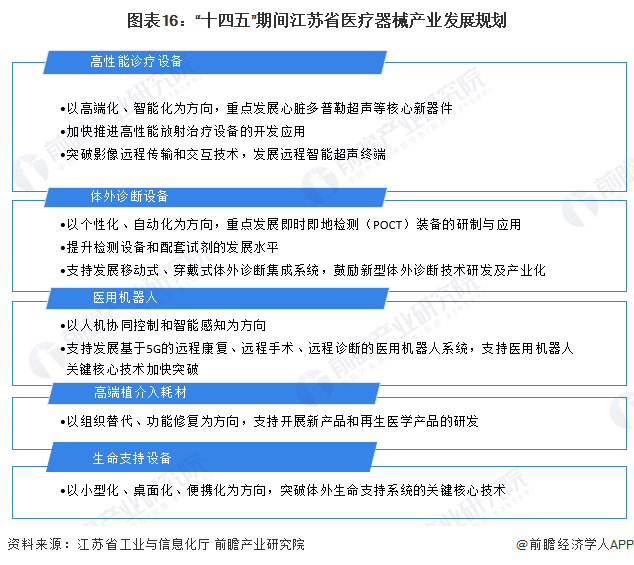

根據江蘇省工業和信息化廳發布的《江蘇省“十四五”醫藥產業發展規劃》,規劃明確指出:在醫療器械方面,圍繞高性能診療設備、應急醫療設備、智慧醫療設備、醫用耗材等重點領域,積極推進醫工融合創新,構建覆蓋設計、研發、臨床、產業化、醫療健康服務一體化等全生命周期的醫療器械發展體系。

“十四五”期間,江蘇省將聚焦“五大類設備”助力發展醫療器械產業:

更多本行業研究分析詳見前瞻產業研究院《中國醫療器械行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫療器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫療器械行業發展軌跡及實踐經驗,對醫療器械行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。