2025年中國多模態(tài)大模型行業(yè)硬件現(xiàn)狀 AI芯片和AI服務(wù)器的需求在多模態(tài)大模型影響下加速增長【組圖】

行業(yè)主要上市公司:阿里巴巴(09988.HK,BABA.US);百度(09888.HK,BIDU.US);騰訊(00700.HK, TCEHY);科大訊飛(002230.SZ);萬興科技(300624.SZ);三六零(601360.SH);昆侖萬維(300418.SZ);云從科技(688327.SH);拓爾思(300229.SZ)等

本文核心數(shù)據(jù):市場規(guī)模;競爭格局;

硬件主要是AI芯片和AI服務(wù)器

目前,關(guān)于AI芯片的定義并沒有一個(gè)嚴(yán)格和公認(rèn)的標(biāo)準(zhǔn)。比較寬泛的看法是,面向人工智能應(yīng)用的芯片都可以稱為AI芯片。時(shí)下,一些基于傳統(tǒng)計(jì)算架構(gòu)的芯片和各種軟硬件加速方案相結(jié)合,在一些AI應(yīng)用場景下取得了巨大成功。但由于需求的多樣性,很難有任何單一的設(shè)計(jì)和方法能夠很好地適用于各類情況。因此,學(xué)界和業(yè)界涌現(xiàn)出多種專門針對人工智能應(yīng)用的新穎設(shè)計(jì)和方法,覆蓋了從半導(dǎo)體材料、器件、電路到體系結(jié)構(gòu)的各個(gè)層次。

人工智能芯片分類一般有按技術(shù)架構(gòu)分類、按功能劃分、按應(yīng)用場景分類三種分類方式。相關(guān)分類方式下的具體分類情況如下圖所示:

AI服務(wù)器是一種能夠提供人工智能(AI)的數(shù)據(jù)服務(wù)器,它既可以用來支持本地應(yīng)用程序和網(wǎng)頁,也可以為云和本地服務(wù)器提供復(fù)雜的AI模型和服務(wù)。

AI服務(wù)器主要由DRAM、GPU、加速芯片、網(wǎng)卡、散熱模組等電子組件組成,根據(jù)應(yīng)用場景不同,AI服務(wù)器可分為深度學(xué)習(xí)訓(xùn)練型和智能應(yīng)用推理型;根據(jù)計(jì)算模塊結(jié)構(gòu)不同,AI服務(wù)器可分為CPU+GPU、CPU+FPGA、CPU+ASIC等組合模式。其中,常見的AI服務(wù)器計(jì)算模塊結(jié)構(gòu)為CPU+多塊GPU組合模式。

AI芯片市場規(guī)模同比增長40%

人工智能芯片是人工智能產(chǎn)業(yè)鏈的重要硬件。近年來,隨著算力中心的增加以及終端應(yīng)用的落地,我國人工智能芯片需求也持續(xù)提升。目前,我國人工智能芯片發(fā)展尚處于初級階段,無論是技術(shù)研發(fā)還是應(yīng)用落地都有廣闊的空間。根據(jù)深圳市人工智能行業(yè)協(xié)會的統(tǒng)計(jì)數(shù)據(jù),2024年,我國人工智能芯片市場規(guī)模達(dá)到1688億元,同比增長40%。在政策鼓勵(lì)、市場空間發(fā)展、技術(shù)迭代加速等作用下,中國人工智能芯片行業(yè)將快速發(fā)展。

AI芯片企業(yè)競爭集中在少數(shù)企業(yè)

從國內(nèi)市場看,中國人工智能芯片發(fā)展至今,已在芯片設(shè)計(jì)領(lǐng)域取得一定成就,其產(chǎn)品主要聚焦智能手機(jī)、智能安防、智能運(yùn)載工具等應(yīng)用場景。目前,國內(nèi)人工智能芯片領(lǐng)域代表企業(yè)有華為海思、寒武紀(jì)、地平線、云天勵(lì)飛、中星微電子等。

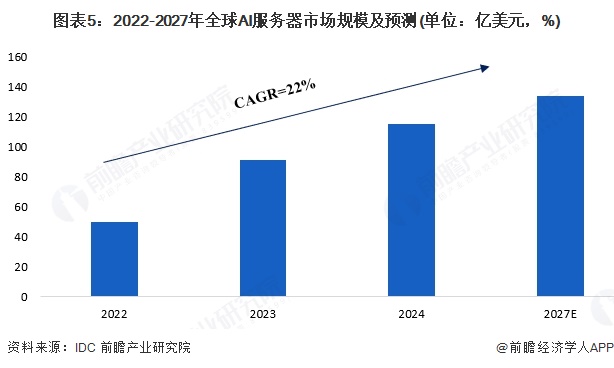

AI服務(wù)器市場需求不斷增加

在國內(nèi)數(shù)字基礎(chǔ)建設(shè)不斷加快的帶動下,AI服務(wù)器行業(yè)也保持快速增長。中國的企業(yè)和研究機(jī)構(gòu)積極進(jìn)行AI服務(wù)器的技術(shù)研發(fā)和創(chuàng)新。這包括高性能的處理器、大容量的內(nèi)存、高速的存儲器和高效的冷卻系統(tǒng)等領(lǐng)域的創(chuàng)新,以滿足對計(jì)算能力和數(shù)據(jù)處理速度的需求。

多模態(tài)大模型從多方面推動AI服務(wù)器市場發(fā)展。一方面,多模態(tài)大模型處理圖片、視頻等多種數(shù)據(jù),使算力需求激增,AI服務(wù)器作為提供算力的關(guān)鍵設(shè)備,市場需求隨之快速增長。另一方面,多模態(tài)大模型的發(fā)展促使AI服務(wù)器技術(shù)不斷創(chuàng)新,如采用更先進(jìn)的芯片技術(shù)、優(yōu)化算法和架構(gòu)設(shè)計(jì),以滿足其對計(jì)算性能和能效比的更高要求。此外,多模態(tài)大模型應(yīng)用場景不斷拓展,從自動駕駛到智能制造等,各行業(yè)對AI服務(wù)器的需求也在增加,進(jìn)一步推動了AI服務(wù)器市場的發(fā)展。

根據(jù)IDC的數(shù)據(jù),2024年中國AI服務(wù)器市場規(guī)模將達(dá)115億美元,2027年將達(dá)到134億美元,2022-2027年年復(fù)合增長率達(dá)22%。隨著生成式人工智能任務(wù)的不斷增加,市場對于高性能和高能效的AI服務(wù)器需求將持續(xù)增長。未來的AI服務(wù)器將注重提高計(jì)算能力和處理效率,以適應(yīng)更復(fù)雜、更大規(guī)模的多模態(tài)大模型應(yīng)用。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《全球及中國多模態(tài)大模型行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報(bào)告》

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對多模態(tài)大模型行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來多模態(tài)大模型行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對多模態(tài)大...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2025年全球多模態(tài)大模型行業(yè)發(fā)展現(xiàn)狀 AI服務(wù)器和算力發(fā)展推動市場爆發(fā)式增長【組圖】

-

2025年中國多模態(tài)大模型行業(yè)生產(chǎn)生活應(yīng)用現(xiàn)狀 多模態(tài)大模型助力生產(chǎn)生活走向高品質(zhì)【組圖】

-

預(yù)見2025:《2025年中國多模態(tài)大模型行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

2025年中國多模態(tài)大模型行業(yè)模型現(xiàn)狀 圖像、視頻、音頻、3D模型等終將打通和融合【組圖】

-

2025年中國多模態(tài)大模型行業(yè)核心技術(shù)現(xiàn)狀 關(guān)鍵在表征、翻譯、對齊、融合、協(xié)同技術(shù)【組圖】

-

2025年中國多模態(tài)大模型行業(yè)軟件現(xiàn)狀 2030年中國AI軟件市場規(guī)模超千億元【組圖】