預見2025:《2025年中國物聯網芯片行業全景圖譜》(附市場現狀和發展趨勢等)

行業主要上市公司:泰凌微(688591)、安凱微(688620)、思特威(688213)、士蘭微(600460)、瑞芯微(603893)、北京君正(300223)、全志科技(300458)等

本文核心數據:物聯網芯片行業規模;物聯網芯片競爭格局;物聯網芯片發展前景

行業概況

1、 定義

物聯網芯片(IoT Chip)是專門為物聯網設備設計和優化的集成電路。它們是物聯網終端設備(如傳感器、執行器、可穿戴設備、智能家居設備、工業監控設備等)的核心硬件組件,負責實現設備的關鍵功能,特別是感知、連接、處理、安全和低功耗運行。它們是構建龐大物聯網網絡不可或缺的基礎硬件單元,其性能和特性直接影響著物聯網設備的效能、電池壽命、安全性和最終用戶體驗。

2、 產業鏈剖析

從物聯網芯片產業鏈上游來看,上游主要是原材料及設備供應商,為物聯網芯片制造提供基礎材料和芯片制造所需的各類設備;產業鏈的中游主要是加工制造廠商,廠商根據物聯網設備的不同應用場景和需求,完成物聯網芯片的設計、制造和封測,隨后模組廠商將物聯網芯片與其它電子元件集成在一起,終端設備商將物聯網模組集成到各種終端設備中,實現設備的智能化和互聯互通;下游終端應用場景多元化,物聯網芯片廣泛應用于智能城市、智能穿戴、工業物聯網、消費電子與車聯網等領域。

物聯網芯片產業鏈上游原料及配料供應商主要有中芯國際、中環股份、南大光電、北方華創、芯源微和電科裝備等。中游的芯片制造生產商主要有中興通訊、泰凌微、士蘭微和紫光展銳等。產業鏈下游應用服務商包括阿里云智能、中移物聯網、海爾智能、小米等。

3、 行業發展歷程

中國物聯網芯片發展可分為三個階段。華為成立集成電路設計中心開啟初步探索,2009年物聯網被列為新興戰略性產業后芯片發展受重視,國家政策持續推動芯片自主可控,物聯網芯片與5G等技術融合加深、應用拓展,2024年實現技術突破如華為昇騰310P芯片,2025年物聯網芯片技術架構呈現新特征。

4、 行業政策方向

近年來,國家層面出臺了一系列物聯網芯片相關政策。2023年,國家能源局提出加快推動能源領域芯片等自主可控和安全可靠應用;國家發展改革委等七部門鼓勵生成式人工智能芯片等基礎技術自主創新;工業和信息化部、財政部著力提升芯片供給能力,推進芯片企業與應用企業對接交流;工信部還推進5G RedCap 芯片等產品研發和產業化。2024年,工信部發布《關于推進移動物聯網“萬物智聯”發展的通知》,明確到 2027年,構建高低搭配、泛在智聯、安全可靠的移動物聯網綜合生態體系,推動5G RedCap實現全國縣級以上城市規模覆蓋等,并支持建設移動物聯網產業集群和示范基地。這些政策有力推動了我國物聯網芯片行業的發展。

行業發展現狀

1、我國芯片產量再創歷史新高

近年來,中國芯片產業保持較高的發展速度,2015-2024年,我國芯片產量波動增長。2022年,受疫情緩解、電子產品需求放緩以及美國出口管制等多重因素影響,芯片產量降至3242億塊,同比下降11.6%。2024年中國共生產芯片4514億顆,同比增長22.2%,產量創歷史新高,平均日產量超12億顆。

2、我國物聯網技術應用市場巨大

我國是物聯網技術應用的巨大市場,根據工信部數據,截至2024年底,三家基礎電信企業發展移動物聯網(蜂窩)用戶26.56億戶,全年凈增3.24億戶,超過移動電話用戶數8.66億戶,占移動網終端連接數的比重達59.7%。

3、我國物聯網芯片需求爆發式增長

從物聯網芯片的市場來看,根據IC Insight機構統計,中國物聯網芯片市場不斷增長,到2025年將實現翻番,增加至1259.42億元人民幣。前瞻初步測算,2024年中國物聯網芯片市場規模約為1107.90億元。隨著近幾年來中國物聯網的發展,物聯網技術的快速普及正在深刻影響著家居、工業、醫療、交通等眾多應用層領域,并帶動了物聯網芯片的需求。

行業競爭格局

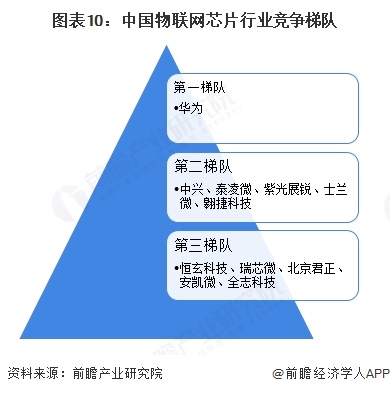

1、競爭梯隊

結合各企業在物聯網芯片領域內的市場份額、技術創新性、品牌影響力等方面,對企業進行綜合評分后,將我國物聯網芯片企業劃分為三個競爭梯隊。華為位列第一梯隊,旗下產品麒麟芯片曾與蘋果、高通并列全球前三,昇騰系列是國內唯一能對標英偉達的AI芯片。中興芯片、泰凌微、紫光展銳、士蘭微等企業位于第二梯隊。瑞芯微、北京君正、安凱微等企業位于第三梯隊。

2、競爭派系

從整個行業來看,當前我國物聯網芯片競爭格局表現為國際巨頭主導高端領域,國內企業拓展中低端市場。國際巨頭如高通、英特爾等憑借深厚技術積累和領先優勢主導高端市場,在高性能處理器、基帶芯片等領域占據較大份額,為全球大型終端設備制造商和通信運營商供應高端芯片解決方案;而國內企業則依靠成本優勢和本地化服務在中低端物聯網芯片市場逐步擴大份額,通過技術創新與產品優化在細分領域實現國產替代,提升競爭力,與國際巨頭形成差異化競爭態勢。

行業發展前景及趨勢預測

未來我國物聯網芯片需求將隨物聯網技術在多領域應用拓展而增長。工業物聯網領域,制造業的數字化轉型推動芯片需求增長,如預測性維護芯片模組等;智慧城市方面,交通監控、應急響應等場景對AI視覺處理芯片等的需求也在增加;消費電子領域,智能家居設備的不斷升級和普及,使得對高性能、低功耗的物聯網芯片需求持續旺盛。國產替代加速,政策支持下國產芯片企業競爭力提升。發展趨勢上,物聯網芯片將向高性能、低功耗、智能化、集成化方向發展,與5G、AI、邊緣計算等技術融合加深,助力物聯網設備更智能、高效運行。同時,產業生態逐步完善,芯片設計、制造、封裝測試等環節協同合作,推動我國物聯網芯片產業快速發展,市場份額和影響力有望進一步擴大。

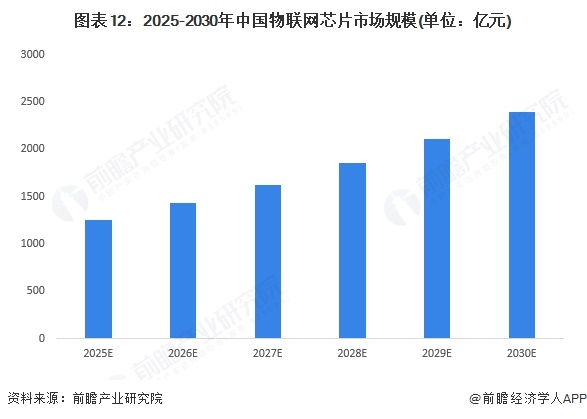

2030年我國物聯網芯片市場規模有望達到2393億元,年均復合增速約為13.70%。

更多本行業研究分析詳見前瞻產業研究院《中國物聯網芯片行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國物聯網芯片行業的發展環境;第2章對中國物聯網芯片行業的發展狀況與競爭格局進行了分析;第3章對中國各重點地區物聯網芯片行業的發展狀況進行了深...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT