【建議收藏】重磅!2024年江蘇省光伏產業鏈全景圖譜(附產業政策、產業鏈現狀圖譜、產業資源空間布局、產業鏈發展規劃)

行業主要上市公司:晶科能源(688223.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)、隆基綠能(601012.SH)、通威股份(600438.SH)、阿特斯(688472.SH)、東方日升(300118.SZ)、協鑫集成(002506.SZ)、億晶光電(600537.SH)等

本文核心數據:全國光伏產業發展規模;江蘇省光伏電池產量;江蘇省累計光伏裝機容量;江蘇省光伏專利數量;江蘇省光伏產業鏈企業數量

光伏產業發展現狀及價值鏈分布

——全國光伏產業發展規模

近年來,我國光伏產業發展態勢良好。隨著我國光伏新增裝機容量不斷增加,我國光伏產量也不斷增加。光伏企業抓住光伏市場機遇,積極提升產能規模,光伏產量持續提高,2020年我國光伏產量突破120GW,占比全球76.1%,2021年光伏產量再創新,達到182GW,同比增長46.1%,產量占比全球82.4%。根據CPIA數據顯示,2022年全國組件產量達到288.7GW,同比增長58.6%。

——光伏產業價值鏈分布

光伏行業的產業鏈上游主要為光伏電池相關原材料,包括形成電池的單晶硅和多晶硅、硅片和其他原材料;中游組件包括光伏電池、光伏玻璃、光伏背板、光伏逆變器和光伏支架等;下游為光伏發電應用領域,主要包括光伏電站的建設和運營。從附加值來看,近年來光伏的增加值有減少趨勢,電池片和硅片的增加值略有增長,多晶硅增加值則維持不變;光伏產業利潤空間最大的屬于試制品開發和售后服務等技術和服務類的工序;而生產和組裝利潤空間最小。

注:上述毛利率區間以行業代表性上市公司2023年毛利率填列

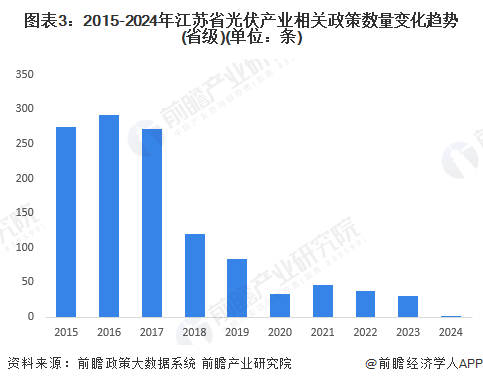

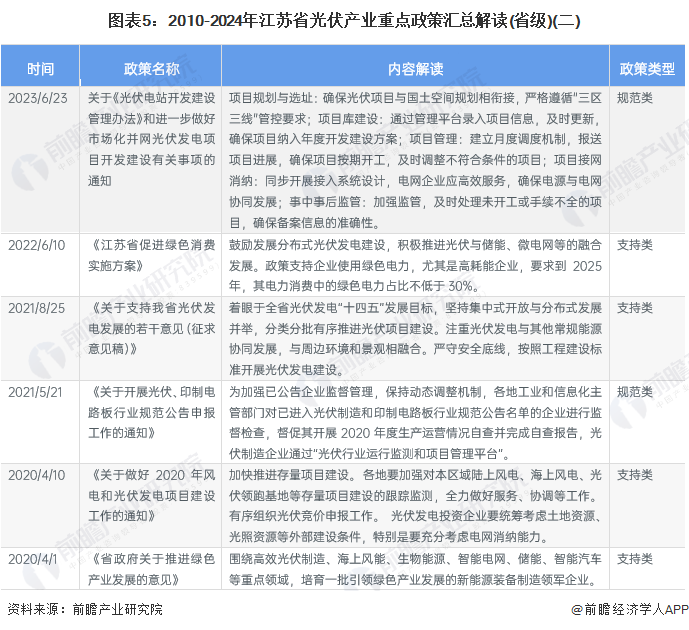

江蘇省光伏產業政策環境

——江蘇省光伏產業省級政策解析

江蘇省光伏產業在政策的推動下蓬勃發展,形成了以常州、蘇州、無錫等市為重點的產業集群,構建了從硅料生產到光伏系統應用的完整產業鏈。省級政策《江蘇省“十四五”新型儲能發展實施方案》和《江蘇省海上光伏建設實施方案(2023-2027)》為產業發展提供了廣闊前景和良好的經營環境;江蘇省發改委發布的《關于高質量做好全省分布式光伏接網消納的通知(征求意見稿)》進一步明確了對分布式光伏發展的大力支持,以提升新能源消納能力,構建新型電力系統。此外,江蘇省還注重科技創新和產教融合,支持建設省級以上的創新平臺,鼓勵院校設立相關學科專業,培養新能源領域的人才,促進產業的長遠發展。這些政策和措施共同推動了江蘇省光伏產業的高質量發展,為實現碳達峰碳中和目標提供了堅實的產業支撐。

注:上述政策數量統計時間截至2024年8月9日

——江蘇省光伏產業區域政策熱力圖

除省級產業政策外,江蘇省下轄13個地級市也通過出臺相關產業發展政策,助推地區光伏產業發展。從江蘇省13個地級市2015年至今發布的光伏產業相關政策數量來看,蘇州和常州發布的光伏產業相關政策數量最多,在政策支持引導下,蘇州和常州成為江蘇省光伏產業發展高地,在光伏制造、產業鏈建設和市場應用推廣方面均走在全國前列。

注:①上述政策數量統計時間范圍為2015年-2024年8月9日;②城市政策數量為統計時間范圍內該城市光伏產業相關政策總數

江蘇省光伏產業鏈發展現狀圖譜

——江蘇省光伏產業鏈圖譜

政策市場雙輪驅動,推動江蘇省光伏產業鏈不斷完善。目前,江蘇省光伏產業已經形成了涵蓋光伏上游單晶硅、多晶硅、硅片和其他原材料等領域;中游光伏電池、光伏玻璃、光伏背板、光伏逆變器和光伏支架等領域;下游光伏發電應用等領域的全產業鏈條,已然成為光伏產業鏈企業聚集高地。

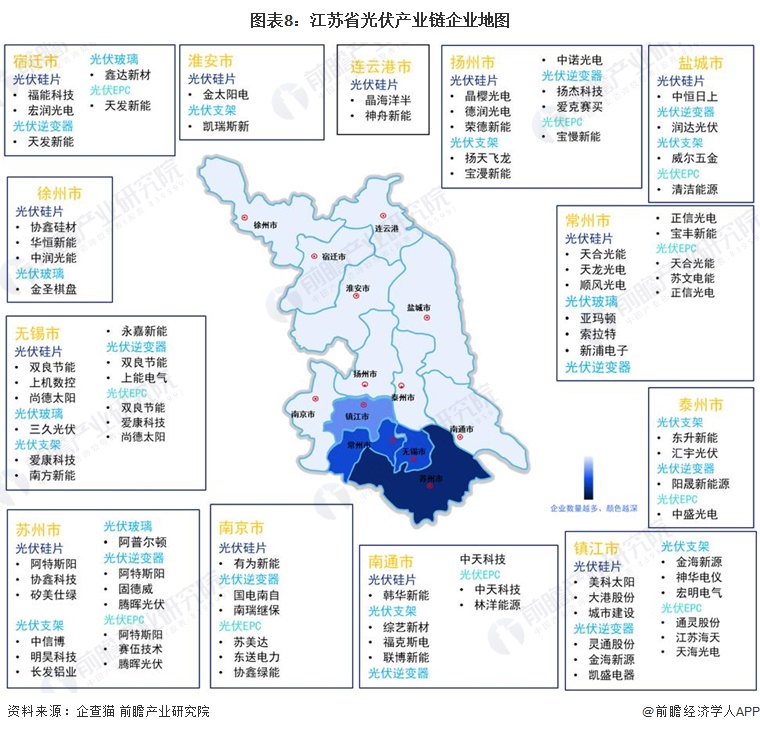

——江蘇省光伏產業鏈企業地圖

江蘇已擁有從高純多晶硅、硅片到電池、組件再到光伏發電應用的完整產業鏈。分各市來看,蘇州市、無錫市和常州市光伏產業鏈企業數量占全省光伏產業鏈企業數量比重較大,光伏全產業鏈建設相對完善,成為帶動全省光伏產業鏈發展的核心城市。

——江蘇省光伏產業發展載體圖譜

近年來,江蘇把新能源產業作為重要發展方向,加快推進光伏產業創新升級,產業規模不斷擴大,集聚效應不斷顯現,目前已經形成了以江蘇省常州市、鹽城市、淮安市、宿遷市等地為引領的產業集聚地,呈現蘇南、蘇中、蘇北協同發展的良好態勢。

江蘇省光伏產業發展現狀

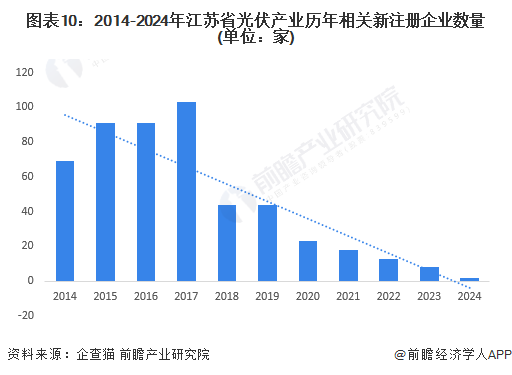

——產業成熟度較高,新增注冊企業數量持續下降

江蘇省光伏產業起步較早,在2015年至2017年間迎來了迅猛的發展期,企業注冊數量顯著增加。經過多年的快速發展,市場已相對成熟,光伏產業集群效應日益顯現。此外,江蘇省人民政府在《“十四五”制造業高質量發展規劃》中明確提出,鼓勵光伏產業向高技術、高附加值方向發展,這可能導致一些不具備相關條件的企業難以注冊或選擇不進入該行業,最終導致注冊數量減少。

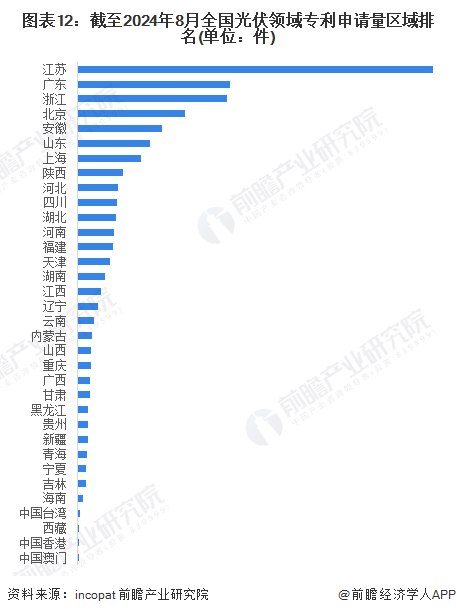

——專利申請量位居全國榜首

江蘇省十分注重光伏技術創新,研發能力持續提高。根據incopat查詢數據顯示,自2016年起,江蘇省光伏領域專利申請量快速增長,從2016年的4980件持續增加至2023年的9633件。截至2024年8月8日,江蘇省光伏領域累計專利申請了突破7萬件,位居全國榜首,整體上看,江蘇省光伏產業研發能力位居全國前列,優質的創新環境為光伏產業發展提供了有力的支撐。

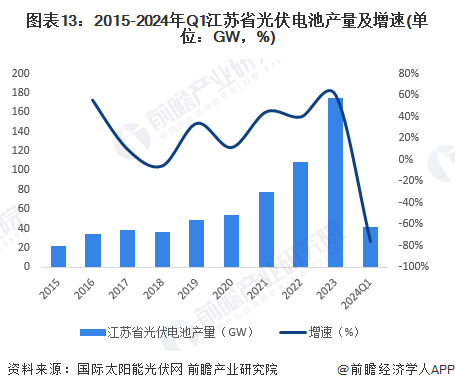

——光伏電池產量持續增加

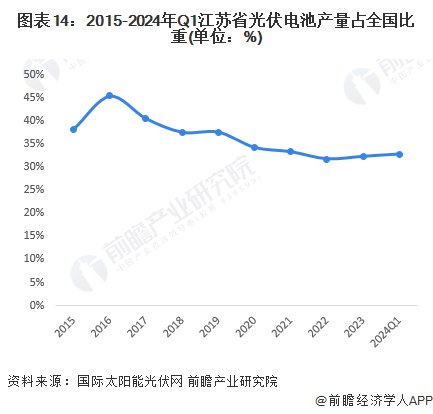

江蘇省光伏產業發展迅猛,光伏電池產量快速攀升。在光伏產業高度內卷,產業鏈價格幾乎崩盤的情況下,江蘇光伏制造業依然實現了高增長,2023年,江蘇省光伏電池產量增加至174.7GW,同比2022年增長60.2%。僅從江蘇光伏電池產量來看,江蘇光伏電池產量在全國占比都維持在30%以上。

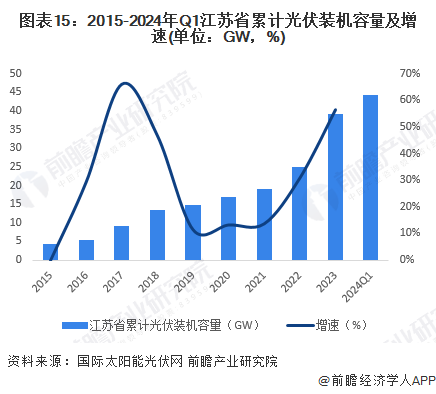

——累計光伏裝機容量居全國榜首

國家能源局公示的數據顯示,2024年第一季度江蘇省光伏新增裝機4.93GW,超越內蒙古、山東、河北等省份高居全國榜首。另外,國際太陽能光伏網的數據顯示,2015年以前,江蘇省光伏裝機發展較快,增速較高;2015年后,光伏裝機增幅緩慢下跌。2019年降至最低點,當年累計裝機增幅為11.56%。從2022年開始又進入了一個高峰期,當年累計裝機增幅為30.92%,累計裝機一舉突破20GW,達到25.09GW。2023年延續高增長勢頭,累計光伏裝機大達到39.28GW。

江蘇省光伏產業發展前景及規劃

——江蘇省光伏產業發展前景

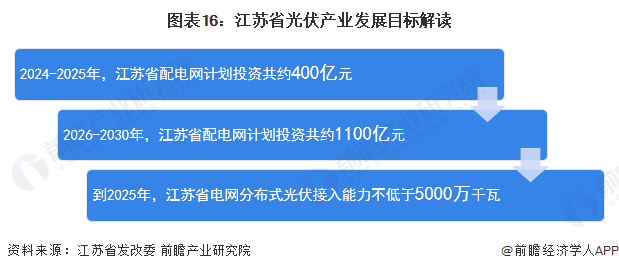

根據江蘇省發改委發布的《關于高質量做好全省分布式光伏接網消納的通知(征求意見稿)》,通知明確指出:2024-2025年,江蘇省配電網計劃投資共約400億元;2026-2030年,江蘇省配電網計劃投資共約1100億元。到2025年,江蘇省電網分布式光伏接入能力不低于5000萬千瓦,到2030年不低于8000萬千瓦。

——江蘇省光伏產業發展規劃

“十四五”期間,江蘇省將通過實施“八大措施”助力發展光伏產業:

更多本行業研究分析詳見前瞻產業研究院《中國光伏產業投資機會與投融資策略建議分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對建筑裝飾行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來建筑裝飾行業發展軌跡及實踐經驗,對建筑裝飾行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT

-

-

【建議收藏】重磅!2024年江蘇省文化旅游產業鏈全景圖譜(附產業政策、產業鏈現狀圖譜、產業資源空間布局、產業鏈發展規劃)

-

【建議收藏】重磅!2024年成都市低空經濟產業鏈全景圖譜(附產業政策、產業鏈現狀圖譜、產業資源空間布局、產業鏈發展規劃)

-

【建議收藏】重磅!2024年江蘇省納米新材料產業鏈全景圖譜(附產業政策、產業鏈現狀圖譜、產業資源空間布局、產業鏈發展規劃)

-

【建議收藏】重磅!2024年江蘇省新能源汽車產業鏈全景圖譜(附產業政策、產業鏈現狀圖譜、產業資源空間布局、產業鏈發展規劃)

-

【建議收藏】重磅!2024年江蘇省醫療器械產業鏈全景圖譜(附產業政策、產業鏈現狀圖譜、產業資源空間布局、產業鏈發展規劃)