預(yù)見2023:《2023年中國瀝青行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

瀝青行業(yè)主要上市公司:中國石油(601857.SH)、中國石化(600028.SH)、寶利國際(300135.SZ)、國創(chuàng)高新(002377.SZ)等

本文核心數(shù)據(jù):中國瀝青行業(yè)政策情況、中國瀝青行業(yè)供需情況與價格指數(shù)、中國瀝青企業(yè)區(qū)域競爭

行業(yè)概況

1、定義

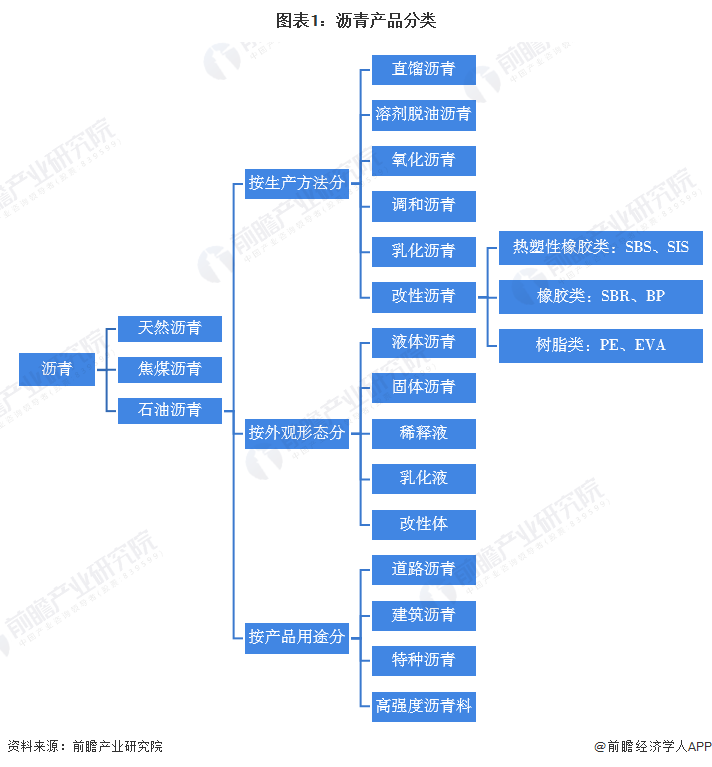

瀝青是由不同分子量的碳?xì)浠衔锛捌浞墙饘傺苌锝M成的黑褐色復(fù)雜混合物,呈液態(tài)、半固態(tài)或固態(tài),是一種防水防潮和防腐的有機膠凝材料,是自然界中天然存在或從原油經(jīng)蒸餾得到的殘渣。按照來源,瀝青可分為天然瀝青、石油瀝青和煤焦瀝青:

2、產(chǎn)業(yè)鏈剖析:上游為原材料,下游為道路建設(shè)、建筑材料等

瀝青行業(yè)上游為石油化工、煤炭和改性劑及乳化劑,下游為高速公路、防水建筑材料、機場建設(shè)和市政工程道路建設(shè)等。

中國瀝青產(chǎn)業(yè)鏈上游主要有華錦股份、沈陽化工、茂化實華等石油化工企業(yè),以及山西焦煤、陜西煤業(yè)、云煤能源等煤炭企業(yè);瀝青產(chǎn)業(yè)鏈的中游主要為中國石油、中國石化、寶利國際、國創(chuàng)高新、融捷股份等瀝青生產(chǎn)企業(yè);瀝青產(chǎn)業(yè)鏈的下游主要是建筑行業(yè)、道路交通行業(yè)相關(guān)的企事業(yè)單位。

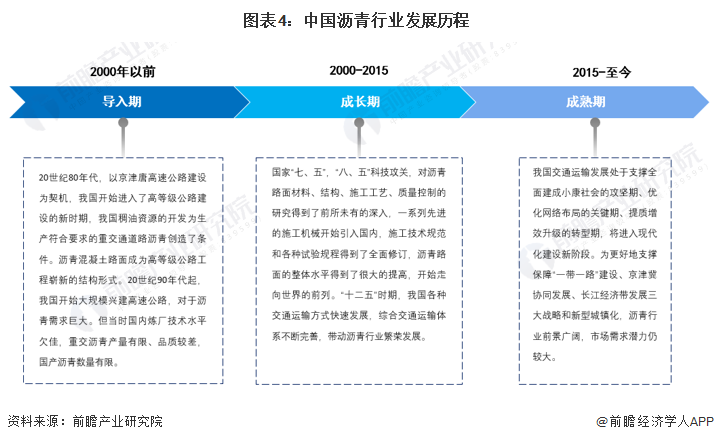

行業(yè)發(fā)展歷程:行業(yè)處于成熟期

中國瀝青行業(yè)發(fā)展主要分為2000年以前的導(dǎo)入期、2000-2015年的成長期和2015年至今的成熟期。

20世紀(jì)50年代,我國的公路主要是砂石路,砂石料和粘土是最基本的路面材料;20世紀(jì)60年代大慶原油的開發(fā),渣油作為結(jié)合料代替了粘土,同時,石灰土材料得到了廣泛的研究和應(yīng)用。在這個階段,石灰土基層加渣油表處成了最主要的路面結(jié)構(gòu)形式。20世紀(jì)80年代,以京津唐高速公路建設(shè)為契機,我國開始進入了高等級公路建設(shè)的新時期,我國稠油資源的開發(fā)為生產(chǎn)符合要求的重交通道路瀝青創(chuàng)造了條件。

近年來,我國交通運輸發(fā)展處于支撐全面建成小康社會的攻堅期、優(yōu)化網(wǎng)絡(luò)布局的關(guān)鍵期、提質(zhì)增效升級的轉(zhuǎn)型期,將進入現(xiàn)代化建設(shè)新階段。為更好地支撐保障“一帶一路”建設(shè)、京津冀協(xié)同發(fā)展、長江經(jīng)濟帶發(fā)展三大戰(zhàn)略和新型城鎮(zhèn)化,瀝青行業(yè)前景廣闊,市場需求潛力仍較大。

行業(yè)政策背景:推廣綠色瀝青的使用

我國瀝青行業(yè)發(fā)展已步入成熟期,近年來,國家對于瀝青在能效提升、污染防治和循環(huán)利用等方面的重視程度不斷提升,先后出臺了《關(guān)于加快推進再生資源產(chǎn)業(yè)發(fā)展的指導(dǎo)意見》、《2020年揮發(fā)性有機物治理攻堅方案》、《關(guān)于加快建立健全綠色低碳循環(huán)發(fā)展經(jīng)濟體系的指導(dǎo)意見》等政策,推廣綠色瀝青的使用,防治瀝青產(chǎn)生大氣污染,以及對重點相關(guān)企業(yè)開展強制性單位產(chǎn)品能耗限額標(biāo)準(zhǔn)執(zhí)行情況專項監(jiān)察。

行業(yè)發(fā)展現(xiàn)狀

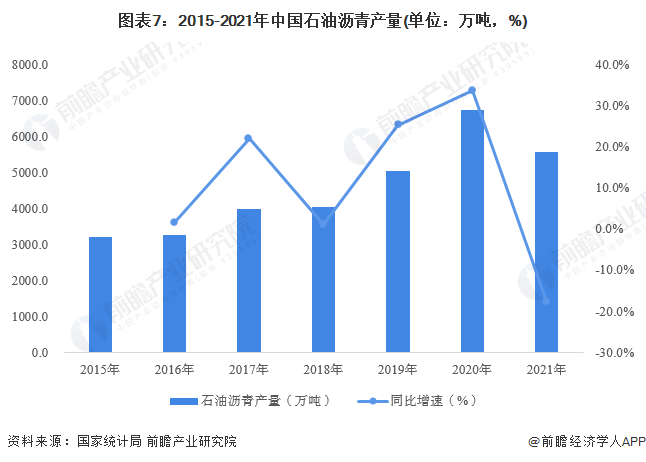

1、供給:2021年產(chǎn)能超7000萬噸,石油瀝青產(chǎn)量超5500萬噸

一直以來,我國瀝青供給方面始終處于產(chǎn)能過剩的狀態(tài),一方面各大瀝青生產(chǎn)企業(yè)產(chǎn)能不斷擴張,另一方面,新增瀝青產(chǎn)量跟不上產(chǎn)能擴張速度。根據(jù)隆眾資訊數(shù)據(jù),2020年受原油價格下跌、瀝青生產(chǎn)利潤可觀的因素影響,我國瀝青產(chǎn)能大幅增長,新增產(chǎn)能為1265萬噸,總產(chǎn)能達到7005萬噸。

瀝青產(chǎn)能在經(jīng)歷2020年的高速釋放之后進入到產(chǎn)能緩增區(qū)。據(jù)隆眾資訊的統(tǒng)計,2021年產(chǎn)能僅增230萬噸,總產(chǎn)能達7235萬噸。

產(chǎn)量方面,2020年疫情影響,旅游、出行受限,油品需求萎縮,加上瀝青生產(chǎn)利潤猛增,部分地?zé)捈娂娹D(zhuǎn)產(chǎn)瀝青,中國瀝青產(chǎn)量迅速增加,遠(yuǎn)高于往年同期水平,但2021年石油瀝青利潤收窄,加之原料供應(yīng)、市場資金等因素制約,煉廠生產(chǎn)積極性有所減弱。

2021年,中國石油瀝青產(chǎn)量為5551.7萬噸,同比下滑17.5%;煤焦瀝青的產(chǎn)量為559萬噸,同比增長1.1%。

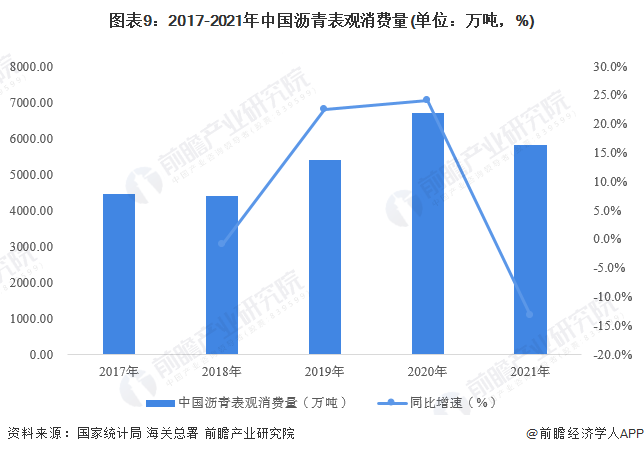

2、需求:2021年消費量超5800萬噸

根據(jù)海關(guān)總署及國家統(tǒng)計局的數(shù)據(jù),2017-2021年我國瀝青表觀消費量呈波動趨勢。2020年我國瀝青表觀消費量為6699.24萬噸,同比增長24.0%;2021年,我國瀝青表觀消費量為5817.25萬噸,同比下降13.2%。

注:表觀消費量=產(chǎn)量+進口量-出口量。

3、產(chǎn)銷率:2021年產(chǎn)銷率回升至95%

2020年,受中國瀝青行業(yè)產(chǎn)能擴張影響,瀝青產(chǎn)量大幅上升至7282.6萬噸,而瀝青消費量為6699.2萬噸,產(chǎn)銷率為92.0%,為近五年低點,產(chǎn)能過剩、供過于求問題突出;2021年,中國瀝青產(chǎn)量為6110.7萬噸,銷量為5817.3萬噸,產(chǎn)銷率有所回升,為95.2%。

注:瀝青產(chǎn)量為石油瀝青與煤瀝青產(chǎn)量的總和,瀝青消費量為瀝青表觀消費量。

4、價格:2022年瀝青價格漲幅接近10%

根據(jù)生意社的瀝青價格數(shù)據(jù),2020年5月開始,國內(nèi)瀝青價格進入上升通道,2022年6月9日漲至最高點4819.33元/噸,隨后有所下降,但仍處于高位。截至2022年12月7日國內(nèi)瀝青價格為3508元/噸,相比2021年底累計增長9.93%。

5、市場規(guī)模:2021年市場規(guī)模突破2000億元

近年來,我國不斷通過擴大鐵路網(wǎng)規(guī)模、加快干線公里網(wǎng)和支線機場建設(shè)等一系列措施加強西部交通網(wǎng)絡(luò)建設(shè),繼續(xù)實施西部地區(qū)鄉(xiāng)村“暢通工程”和“通達工程”,重點解決鄉(xiāng)鎮(zhèn)、行政村通公路和鄉(xiāng)鎮(zhèn)瀝青(水泥)路問題。另外,隨著國家“一帶一路”政策的推進,道路建設(shè)和基礎(chǔ)設(shè)施建設(shè)將進一步擴大瀝青的需求量。前瞻根據(jù)中國瀝青表觀消費量和瀝青年均價的數(shù)據(jù)進行測算,2021年中國瀝青市場規(guī)模為2053億元。

行業(yè)競爭格局

1、區(qū)域競爭:中國瀝青企業(yè)主要分布在山東

從瀝青企業(yè)注冊地分布來看,目前中國瀝青注冊企業(yè)主要分布在環(huán)渤海和珠三角等地,其中山東和廣東是瀝青企業(yè)主要注冊的熱土。截至2022年12月初,山東省共有相關(guān)瀝青企業(yè)注冊數(shù)達17324家,占比接近16%;廣東省共有瀝青企業(yè)注冊數(shù)10883家,占比約10%。

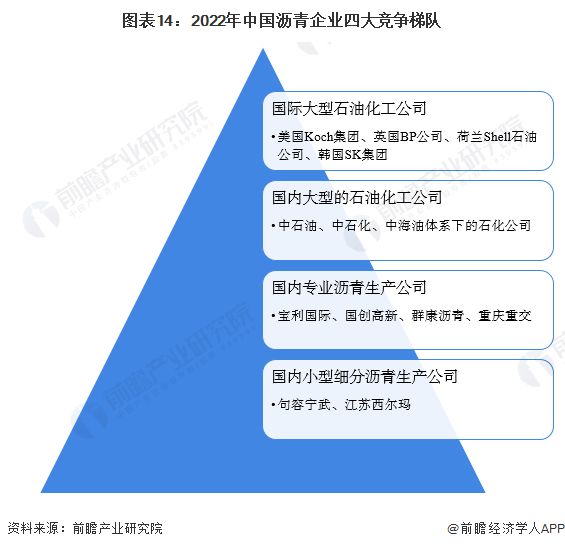

2、企業(yè)競爭:競爭格局穩(wěn)定

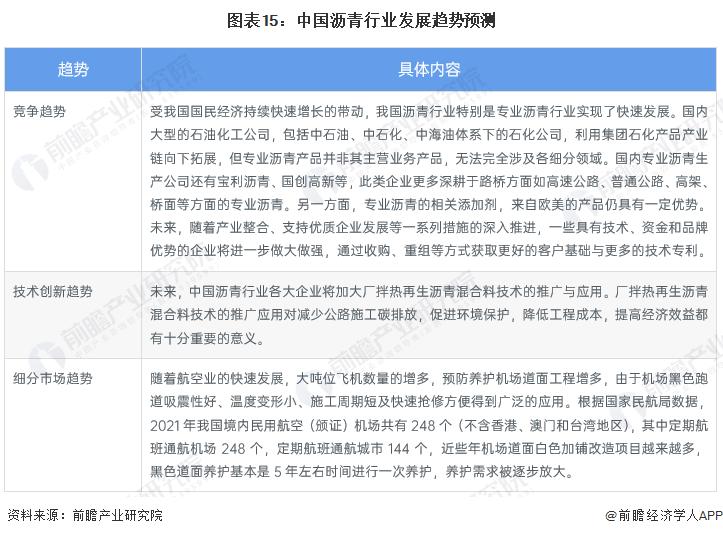

受我國國民經(jīng)濟持續(xù)快速增長的帶動,我國瀝青行業(yè)特別是專業(yè)瀝青行業(yè)實現(xiàn)了快速發(fā)展,巨大的市場發(fā)展空間和優(yōu)越的發(fā)展環(huán)境吸引了眾多跨國企業(yè)和民營資本進入到專業(yè)瀝青行業(yè)。專業(yè)瀝青的主要行業(yè)參與者由國際大型石油化工公司、國內(nèi)大型石油化工體系公司及國內(nèi)專業(yè)瀝青生產(chǎn)廠商構(gòu)成。

國際大型石油化工公司如美國Koch集團、英國BP公司、荷蘭Shell石油公司、韓國SK集團等,具有強大的資本優(yōu)勢、品牌優(yōu)勢及技術(shù)優(yōu)勢,在中國市場推動的過程中,更多地通過合資或?qū)ふ抑匈Y代理商的模式進行。

國內(nèi)大型的石油化工公司,包括中石油、中石化、中海油體系下的石化公司,利用集團石化產(chǎn)品產(chǎn)業(yè)鏈向下拓展,但專業(yè)瀝青產(chǎn)品并非其主營業(yè)務(wù)產(chǎn)品,無法完全涉及各細(xì)分領(lǐng)域。另一方面,專業(yè)瀝青的相關(guān)添加劑,來自歐美的產(chǎn)品仍具有一定優(yōu)勢。

國內(nèi)專業(yè)瀝青生產(chǎn)公司還有寶利瀝青、國創(chuàng)高新等,此類企業(yè)更多深耕于路橋方面如高速公路、普通公路、高架、橋面等方面的專業(yè)瀝青。中型企業(yè)如上海群康瀝青科技股份有限公司、重慶重交再生資源開發(fā)股份有限公司主要銷售彩色瀝青、彩色路面養(yǎng)護材料、瀝青添加劑、特種瀝青等。小型公司深耕細(xì)分化領(lǐng)域,如句容寧武科技開發(fā)有限公司專注環(huán)氧瀝青領(lǐng)域,江蘇西爾瑪?shù)缆翻h(huán)保材料有限公司重點研發(fā)生產(chǎn)霧封層材料等。

行業(yè)發(fā)展前景及趨勢預(yù)測

1、行業(yè)發(fā)展趨勢:行業(yè)整合加速,廠拌熱再生瀝青混合料技術(shù)廣受歡迎

在市場競爭方面,隨著產(chǎn)業(yè)整合、支持優(yōu)質(zhì)企業(yè)發(fā)展等一系列措施的深入推進,一些具有技術(shù)、資金和品牌優(yōu)勢的企業(yè)將進一步做大做強,通過收購、重組等方式獲取更好的客戶基礎(chǔ)與更多的技術(shù)專利;在技術(shù)創(chuàng)新方面,廠拌熱再生瀝青混合料技術(shù)將進一步被推廣;細(xì)分市場方面,機場瀝青道面養(yǎng)護需求將不斷提升。

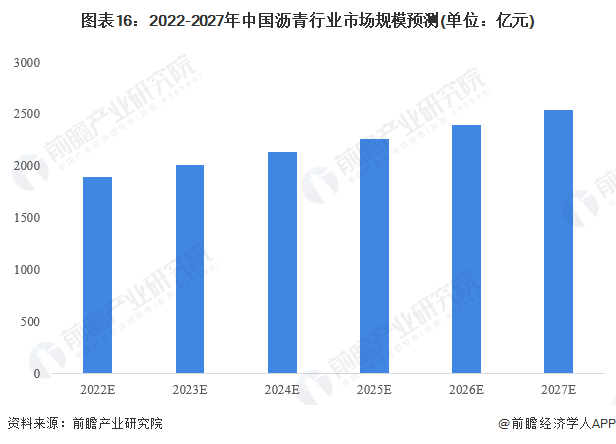

2、市場規(guī)模預(yù)測:預(yù)計2027年突破2500億元

從瀝青成本端來看,2022年油價保持高位震蕩,而原材料成本占瀝青生產(chǎn)企業(yè)95%以上,因此在短期內(nèi)會壓制瀝青生產(chǎn)量。另外,近幾年我國處于瀝青產(chǎn)能的擴張周期,投產(chǎn)積極性持續(xù)較高,尤其是在2020年新冠疫情之后,國內(nèi)瀝青裝置生產(chǎn)利潤較好,吸引了計劃在2021年投產(chǎn)的裝置提前投產(chǎn),也使得瀝青開始處于供給過剩的狀態(tài),預(yù)計2022年瀝青產(chǎn)量將進一步下降,回歸常態(tài)水平。

從瀝青需求端來看,全球通脹高企,各國央行開啟加息節(jié)奏,全球經(jīng)濟下行預(yù)期逐步兌現(xiàn),瀝青下游需求承壓。但長期來看,全球各國對于綠色低碳、節(jié)能環(huán)保的重視度不斷提升,各國大力發(fā)展綠色經(jīng)濟,再生瀝青等高端瀝青將用于建筑、交通、基建等領(lǐng)域,并且由疫情帶來的影響也逐步緩解,預(yù)期長期需求有望增加,因此從長期看,整個瀝青行業(yè)市場規(guī)模將不斷提升。前瞻預(yù)測2022-2027年中國瀝青行業(yè)復(fù)合增速為6%,到2027年中國瀝青行業(yè)市場規(guī)模將達到2542億元。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國瀝青行業(yè)市場需求預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、專精特新小巨人申報、十五五規(guī)劃等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對瀝青行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來瀝青行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對瀝青行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2023:《2023年中國抗焦慮藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2023:《2023年中國抗癲癇藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國抗帕金森藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國神經(jīng)系統(tǒng)藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國零售產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國防水卷材行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)