預(yù)見2023:《2023年中國抗癲癇藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

本文核心數(shù)據(jù):競爭格局;發(fā)展現(xiàn)狀

行業(yè)發(fā)展概況

1、定義

癲癇是中樞神經(jīng)系統(tǒng)常見慢性疾病。部分性(局灶性)癲癇發(fā)作:最初的臨床發(fā)作表現(xiàn)和異常腦電圖改變提示“一側(cè)大腦半球內(nèi)的一組神經(jīng)元首先受累”。按照有無意識障礙,進(jìn)一步分為簡單部分發(fā)作、復(fù)雜部分發(fā)作和繼發(fā)全面性發(fā)作。

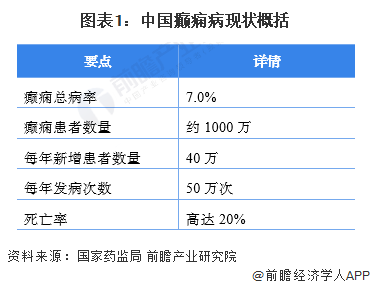

根據(jù)國家藥監(jiān)局的數(shù)據(jù)顯示,我國癲癇總病率為7.0%,約1000萬癲癇患者,且每年約有40萬新發(fā)癲癇患者,是第二大神經(jīng)系統(tǒng)疾病2。每年發(fā)病次數(shù)約在50萬次,危害大,意外傷害多,死亡率高達(dá)20%。

在成人癲癇患者中,61.7%為局灶性癲癇。但兒童是癲癇高發(fā)期,18歲以下兒童占全部癲癇患者的60%以上。多數(shù)患兒均需長期使用抗癲癇藥物治療,其理想目標(biāo)是以一種抗癲癇藥物的最低有效劑量達(dá)到完全控制癲癇發(fā)作的目的,并盡可能降低藥物的不良反應(yīng),從而提高患兒的生活質(zhì)量。

2、產(chǎn)業(yè)鏈剖析

抗癲癇藥研發(fā)上游基礎(chǔ)化工原料、醫(yī)藥中間體、藥用輔料等行業(yè),其中藥用輔料包括固體制劑輔料、液體制劑輔料和新型藥用輔料。中游按照產(chǎn)品分類可分為丙戊酸鈉、左乙拉西坦、奧卡西平、拉莫三嗪、丙戊酸鎂等。下游目標(biāo)客戶主要為醫(yī)院藥房和患者等。

目前,我國抗癲癇藥研發(fā)上游企業(yè)主要為山河藥輔、東寶生物、諾康達(dá)醫(yī)藥等企業(yè),中游主要有東北制藥、普利制藥、濟(jì)川藥業(yè)、恩華藥業(yè)、恒瑞醫(yī)藥、精華制藥、信立泰、力生制藥、華海藥業(yè)等企業(yè)。

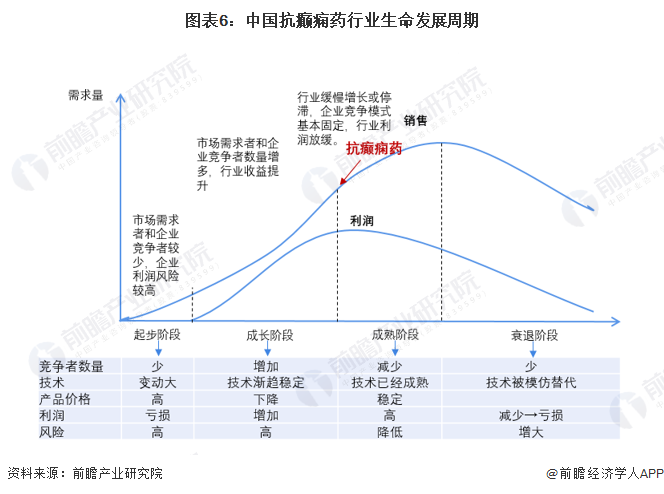

行業(yè)發(fā)展歷程:行業(yè)處于起步期

自1912年苯巴比妥問世以來,抗癲癇藥物已走過了近1個世紀(jì)的歷程。從傳統(tǒng)抗癲癇藥物、新一代抗癲癇藥物,到近年來不斷誕牛的第三代抗癲癇藥物,抗癲癇藥物的發(fā)展令臨床醫(yī)生、科研工作者和癲癇患者都為之振奮。

依托行業(yè)不同生命階段關(guān)鍵因素的發(fā)展特征對行業(yè)的成熟度進(jìn)行綜合判定和分析,目前我國抗癲癇藥行業(yè)處在行業(yè)成熟階段。

行業(yè)政策背景:規(guī)范、鼓勵雙線政策帶動行業(yè)發(fā)展

依據(jù)《“十四五”醫(yī)藥工業(yè)發(fā)展規(guī)劃》,我國將積極探索人工智能、云計算、大數(shù)據(jù)等技術(shù)在研發(fā)領(lǐng)域的應(yīng)用,通過對生物學(xué)數(shù)據(jù)挖掘分析、模擬計算,提升新靶點和新藥物的發(fā)現(xiàn)效率。《發(fā)展規(guī)劃》關(guān)于抗癲癇藥產(chǎn)業(yè)的相關(guān)摘錄如下表:

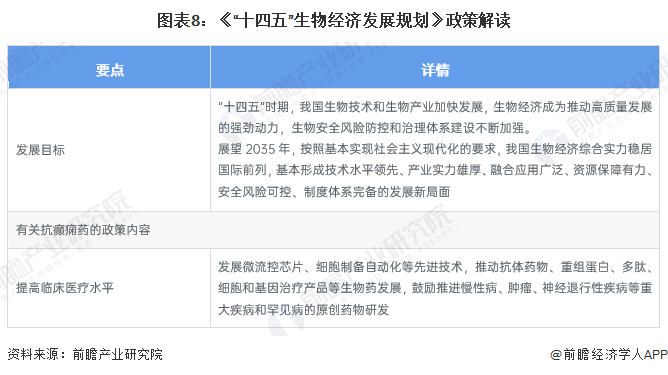

依據(jù)《“十四五”生物經(jīng)濟(jì)發(fā)展規(guī)劃》,我國將積極利用云計算、大數(shù)據(jù)、人工智能等信息技術(shù),對治療適應(yīng)癥與新靶點驗證、臨床前與臨床試驗、產(chǎn)品設(shè)計優(yōu)化與產(chǎn)業(yè)化等新藥研制過程進(jìn)行全程監(jiān)管,實現(xiàn)藥物產(chǎn)業(yè)的精準(zhǔn)化研制與規(guī)模化發(fā)展。《發(fā)展規(guī)劃》關(guān)于抗癲癇藥產(chǎn)業(yè)的相關(guān)摘錄如下表:

行業(yè)發(fā)展現(xiàn)狀

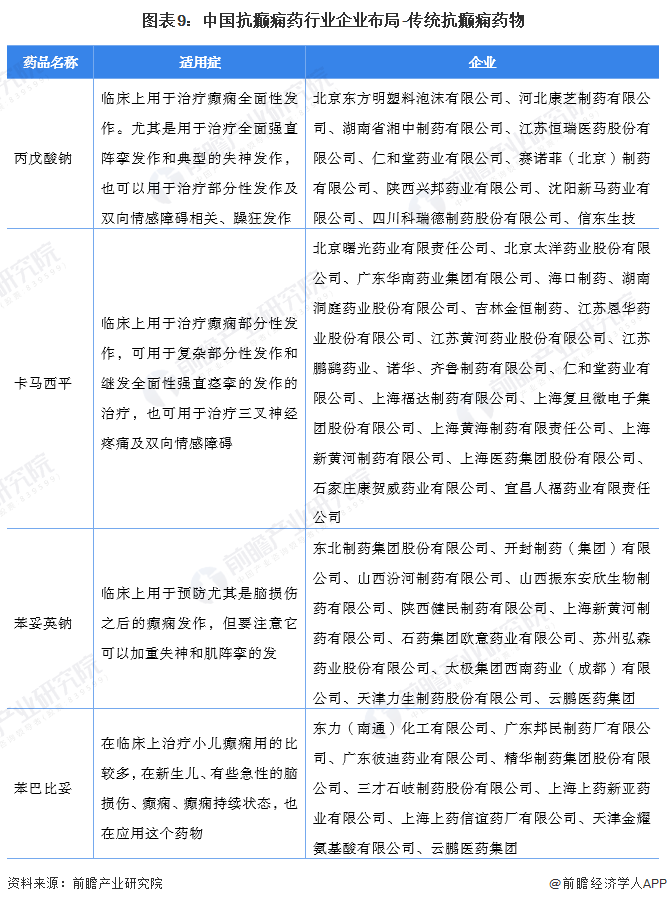

1、傳統(tǒng)抗癲癇藥物:多數(shù)企業(yè)進(jìn)行了相關(guān)布局

傳統(tǒng)抗癲癇藥物的主要品種為丙戊酸鈉、卡馬西平、苯妥英鈉、苯巴比妥。目前,有不少企業(yè)在這些品種進(jìn)行了產(chǎn)品布局,主要銷往醫(yī)院端。

2、新興抗癲癇藥物:托吡酯僅有1家公司生產(chǎn)

新興抗癲癇藥物的主要品種有左乙拉西坦、拉莫三嗪、奧卡西平、托吡酯。其中,托吡酯僅有西安楊森制藥有限公司進(jìn)行生產(chǎn)。

3、第三代抗癲癇藥物:僅有兩家廠商生產(chǎn)拉考沙胺

第三代抗癲癇藥物主要為拉考沙胺,其在我國的主要生產(chǎn)廠商為江西青峰藥業(yè)有限公司、優(yōu)時比(珠海)制藥有限公司。

4、抗癲癇藥物市場規(guī)模:近5年來強(qiáng)勁攀升

根據(jù)國家衛(wèi)生健康委發(fā)布的《精神障礙診療規(guī)范(2020年版)》,我國癲癇的患病率約為0.4%-0.7%,低于世界平均水平,但在龐大人口基數(shù)的影響下,需要獲得合理治療的癲癇患者已達(dá)900多萬人,并在此基礎(chǔ)上每年新增40多萬人。患病人群中約40%未曾接受過任何治療,另外近40%接受的是非正規(guī)治療。臨床研究表明,新診斷的癲癇病人,如果接受規(guī)范、合理的抗癲癇藥物治療,70%-80%患者的發(fā)作是可以控制的。然而在發(fā)展中國家,由于人們對癲癇缺乏正確認(rèn)識,加之醫(yī)療資源匱乏,大多數(shù)癲癇患者得不到合理有效的治療,存在較大的治療缺口。

根據(jù)科瑞德招股說明書的數(shù)據(jù),近年來,我國抗癲癇藥的市場銷售額增長較快,已由2018年的55.06億元增長至2022年的70.22億元,復(fù)合增長率約為6.27%,具有較強(qiáng)的成長。

行業(yè)競爭格局

1、區(qū)域競爭:區(qū)域性特征明顯,集中在浙江、四川、江蘇和北京

目前,我國抗癲癇藥企業(yè)主要集中在浙江、四川、江蘇和北京等地。其中,位于浙江的企業(yè)數(shù)量有11家,其次是四川和江蘇,分別為10家和7家。

2、企業(yè)競爭:恩華藥業(yè)是國內(nèi)唯一一家專注于中樞神經(jīng)系統(tǒng)藥物研發(fā)和生產(chǎn)的上市企業(yè)

目前,我國抗癲癇藥行業(yè)上市企業(yè)的產(chǎn)品主要為苯巴比妥、苯妥英鈉、丙戊酸鈉、加巴噴丁、拉莫三嗪、氯硝西泮、左乙拉西坦。其中,苯巴比妥、丙戊酸鈉、拉莫三嗪和氯硝西泮均只有一家上市公司布局。

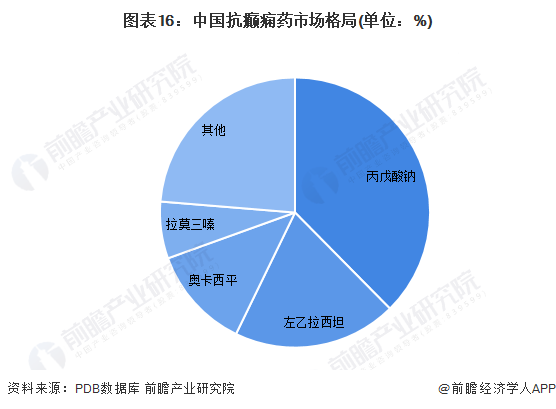

3、產(chǎn)品競爭:丙戊酸鈉占據(jù)超過37%的市場規(guī)模,排名第一

目前,我國抗癲癇藥主要包括丙戊酸鈉、左乙拉西坦、奧卡西平、拉莫三嗪、丙戊酸鎂等品種。根據(jù)PDB數(shù)據(jù)庫的資料顯示,2021年抗癲癇藥市場格局主要由4種藥物占據(jù),其中丙戊酸鈉為37.6%,市占率第一;其余三種藥物拉莫三嗪、奧卡西平和拉莫三嗪分別為19.6%、12.3%和6.8%,其他所有藥物總市占率為13.4%。

截至2023年9月12日,我國藥監(jiān)局共頒發(fā)了65個左乙拉西坦生產(chǎn)許可證、51個丙戊酸鈉許可證。但值得注意的是,丙戊酸鎂的許可證只有5個。

行業(yè)發(fā)展前景及趨勢預(yù)測

根據(jù)中華神經(jīng)科雜志的資料,目前,我國抗癲癇藥物主要為丙戊酸鈉、左乙拉西坦、奧卡西平、拉莫三嗪、丙戊酸鎂。但癲癇是一個非常復(fù)雜的疾病,多樣性的病因、多種類的發(fā)作,涉及不同神經(jīng)環(huán)路和分子靶點。上述抗癲癇藥物僅僅控制發(fā)作癥狀,并沒有針對病因治療。未來針對癲癇治療的藥物研究會更深入地從癲癇致病基因突變、自身免疫、神經(jīng)炎癥級聯(lián)式激活、腦-腸-微生物軸調(diào)節(jié)等方面入手,尋找針對癲癇發(fā)生的分子靶點進(jìn)行個體化精準(zhǔn)治療。

前瞻根據(jù)近年來我國抗癲癇藥物銷售額的年復(fù)合增速測算出2023年我國抗癲癇藥物銷售額約為73億元左右,隨后以CAGR5%的增速上升至2028年的93億元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國醫(yī)藥行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫(yī)藥行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來醫(yī)藥行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對醫(yī)藥行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT