預見2023:《2023年中國應急產業全景圖譜》(附市場規模、競爭格局和發展前景等)

應急產業主要上市公司:海康威視(002415.SZ)、大華股份(002236.SZ)、烽火通信(600498.SH)、海能達(002583.SZ)、旋極信息(300324.SZ)、達實智能(002421.SZ)、英飛拓(002528.SZ)、正元地信(688509.SH)、數字政通(300075.SZ)、測繪股份(300826.SZ)、震有科技(688418.SH)、先河環保(300137.SZ)、*ST藍盾(300297.SZ)、中船應急(300527.SZ)、華鐵應急(603300.SH)、電光科技(002730.SZ)等

本文核心數據:中國應急產業政策情況、中國應急產業供需情況與價格指數、中國應急企業區域競爭

產業概況

1、定義

突發事件的應急應對離不開各類應急物資的保障。對于突發事件預防所需要的感知預警類產品及預防和防護類產品、突發事件處置所需的應急救援產品、突發事件各階段應對所需的服務都屬于應急產品。當社會對應急產品的需求持續增加,當參與應急產品或服務相關的經濟活動日益頻繁,當應急產品可以一定程度上在市場作用下生產供給,就逐漸地形成了應急產業。

應急產業是指在應急管理的預防與應急準備、預警與監測、應急處置與救援、事后恢復與重建四個階段,為滿足應對各類突發事件的需求,保障人民生命財產安全和社會穩定,向國家和社會公眾提供各種應急功能產品和服務的各類社會經濟主體的集合。

應急產業以滿足應急管理的資源需求為導向,以提供應急管理四個階段所需的應急資源為核心,并以應急資源體系的核心能力建設為重點。通過核心應急資源及其相關產業的建設,帶動整個國家應急產業的發展,進而提升國家應急資源的綜合供給能力。簡單來說,應急產業是為突發事件預防與應急準備、監測與預警、處置與救援提供專用產品和服務的產業。

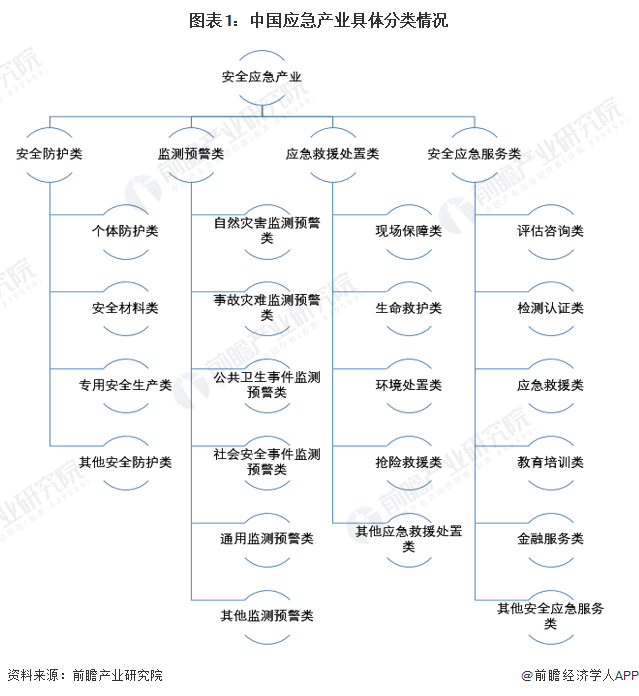

根據中國工信部2020年12月發布的《安全應急產業分類指導目錄(2020年版)(征求意見稿)》中對于安全應急產業分類,應急產業可以分為安全防護類、監測預警類、應急救援處置類和安全應急服務類。

2、產業鏈剖析:上游為物資原料供應商,下游為不同場景的應急體系等

我國應急產業上游主要包括應急物資原料的生產與供應、硬件設備支持和科技服務平臺;中游部分主要包括應急產業中四大類產品;下游部分主要包括在不同應用場景中應急體系的發展。

產業發展歷程:產業處于成長期

我國應急產業發展歷程大致分為四個階段:2003年以前是分部門、單災種的應急管理,2003年至2007年初步形成應急管理體系,2008年至2012年深化建設應急管理體系,2013年至今不斷提升綜合應急管理能力。

產業政策背景:重視監測預警與應急救援

2018年3月17日第十三屆全國人民代表大會第一次會議通過《第十三屆全國人民代表大會第一次會議關于國務院機構改革方案的決定》,成立了應急管理部,之后由應急管理部出臺一系列應急管理相關政策,為我國應急產業發展提供穩定有序的政治發展環境。

產業發展現狀

1、供給:布局消防設備企業最多

應急產業的供給方主要為相關生產企業,而企業產能很大程度上取決于企業資金規模,因此注冊資金的高低能較好地反映出企業的資金規模情況。

以下為按照應急領域關鍵詞在企查貓上搜索到的企業統計情況,從企業產品布局來看,截止2022年12月初,市場上對于消防設備生產企業數據占比絕對優勢,高達281萬家企業布局產品中有消防設備,其次為應急服務相關企業,擁有應急服務布局的企業有16萬家。

從企業規模來看,注冊金在1000萬元以上較大規模企業平均占比為27.95%,其中應急設施生產企業的大型企業占比較多,為32.02%。

結合我國下游需求情況來看,千億的市場需求,供給企業合計僅萬余,供需之間存在較大差異,供小于求現象較為突出,這一點從疫情期間應急物資緊缺的社會現狀也可以得到佐證。

2、需求:2022年應急管理部門預算支出同比增長55%

應急產業發展的最大驅動力都是重大災難的發生,因此分析應急市場需求情況時,應急產業在下游各種災難領域的市場需求情況以及中國應急管理部門每年的預算支出金額,二者結合可以較好的反映出應急產業的需求情況。

根據中國應急管理部的數據,2018-2021年,中國應急管理部預算總支出呈波動狀態,2021年為61.64億元,同比增長3.16%;2022年,中國應急管理部門預算支出95.79億元,同比增長55%。

3、產品細分市場:應急服務為最大細分市場

根據全國應急產業聯盟的數據,2021年中國應急產業可分為四大市場,分別是應急服務、應急救援、監測預警和安全防護。其中,應急服務產品的數量占比最高,達56%;其次是應急救援產品,數量占比為24%;監測預警產品占比為18%;安全防護產品占比僅2%。

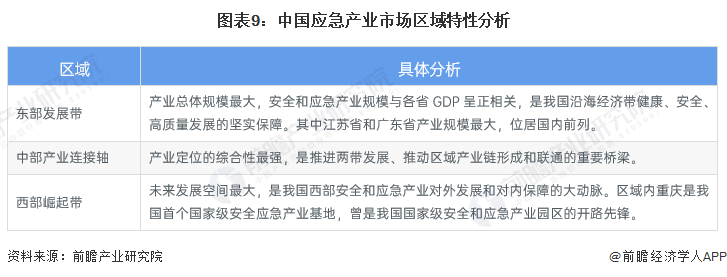

4、區域細分市場:“兩帶一軸”空間格局

我國應急產業已經形成了“兩帶一軸”的兩業融合總體空間格局。第一帶:從松花江至粵港澳大灣區的產業“東部發展帶”;第二帶:從天山腳下到云貴高原的產業“西部崛起帶”;一軸:包括安徽、江西、湖北、湖南的中部產業連接軸。

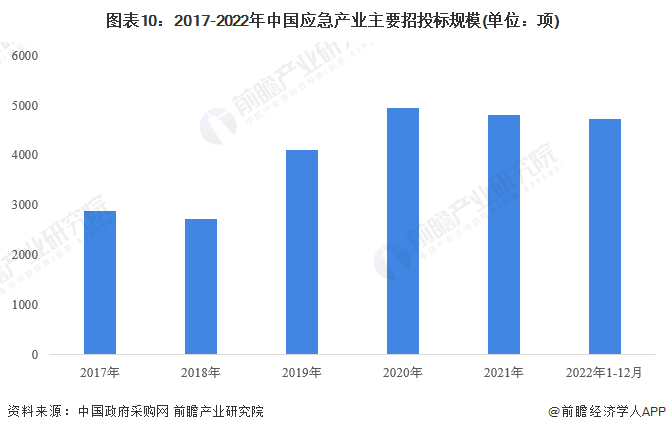

5、招投標:2021年應急產業招投標項目超4800項

2019-2020新冠疫情爆發后,我國應急產業招投標項目數量急劇上升。2019年我國應急產業招投標項目4108項,同比增長51.36%;2020年我國應急產業招投標項目達到近五年高峰,為4949項,同比增長20.47%;2021年小幅下滑,共有4815項應急招投標項目,同比下滑2.71%。截至2022年12月8日,2022年我國應急產業招投標項目共有4723項。

6、市場規模:2021年市場規模突破2億元

根據工信部公布數據,2016-2018年我國應急產業市場規模為1.01-1.24萬億元。我國應急產業實際增長率約為10%,前瞻對2019-2021年我國應急產業市場規模進行了測算,2021年我國應急產業市場規模約為2.06萬億元,同比增長15%。

產業競爭格局

1、區域競爭:中國應急企業主要分布在廣東和山東

從應急企業注冊地分布來看,目前中國應急注冊企業主要分布在華南和華北等地,其中廣東和山東是應急企業主要注冊的熱土。截至2022年12月8日,廣東省共有相關應急企業注冊數達23898家,占比14%,山東省共有應急企業注冊數18079家,占比11%。

2、企業競爭:競爭格局穩定

我國應急產業的產品與服務可分為四大類,其中專注于安全防護裝備生產制造的企業有華鐵應急、北京凌天裝備集團等,應急救援企業有辰安科技、中船應急等,配套服務企業有先河環保、烽火通信等,而監測預警則是大部分應急企業重點布局的領域,包括辰安科技、震有科技、藍盾信息、中船應急、海康威視等。

產業發展前景及趨勢預測

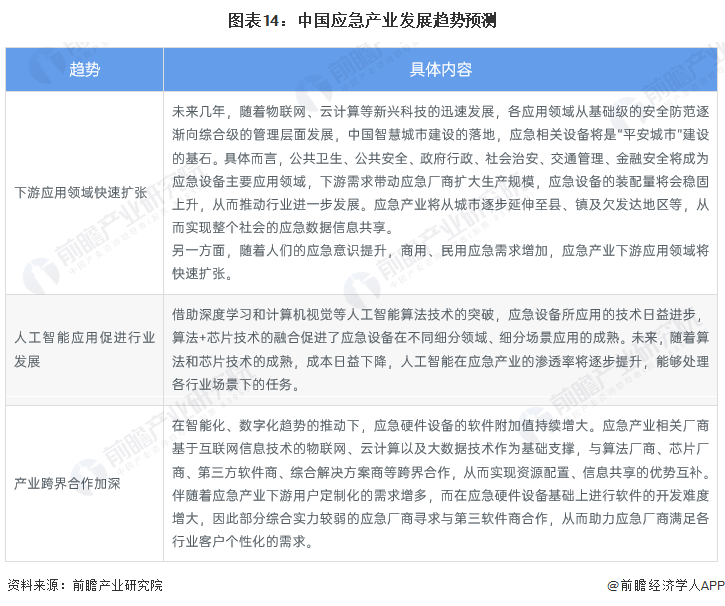

1、產業發展趨勢:下游應用領域快速擴張,產業跨界合作加深

隨著物聯網、云計算、人工智能等科技的迅速發展,應急產業下游應用領域將快速擴張。各應用領域從基礎級的安全防范逐漸向綜合級的管理層面發展,中國智慧城市建設的落地,應急相關設備將是“平安城市”建設的基石;同時,伴隨算法和芯片技術的成熟,成本日益下降,人工智能在應急產業的滲透率將逐步提升,能夠處理各行業場景下的任務。另外,產業跨界合作將不斷加深。應急產業相關廠商基于互聯網信息技術的物聯網、云計算以及大數據技術作為基礎支撐,與算法廠商、芯片廠商、第三方軟件商、綜合解決方案商等跨界合作,從而實現資源配置、信息共享的優勢互補。

2、市場規模預測:預計2027年突破4.5萬億元

隨著我國新型工業化、城鎮化、信息化和農業現代化的快速推進,社會各方對應急產品和服務的需求不斷增長;同時,5G、人工智能、物聯網技術的發展和芯片先進制程的突破,數智化城市建設將成為應急產業發展的強大推動力,行業發展前景廣闊。預計2022-2027年中國應急產業年復合增長率為15%,中國應急產業市場規模在2027年將突破4.5萬億元大關,達4.76萬億元。

以上數據參考前瞻產業研究院《中國應急產業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對應急行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來應急行業發展軌跡及實踐經驗,對應急行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT