預見2021:《中國存儲芯片行業全景圖譜》(附發展現狀、競爭格局、發展前景等)

在國家大力支持半導體產業發展的大背景下,中國半導體存儲器基地于2016年開工建設。半導體行業迅速發展推動中國存儲芯片應用場景不斷拓寬。

當前中國存儲芯片在各領域的應用處于起步發展階段,可成熟應用各相關存儲芯片產品的企業數量稀少,全球DRAM、NOR Flash、NAND Flash市場被韓國、日本、美國企業所占據。

存儲芯片行業發展現狀

——種類較多,市場各成體系

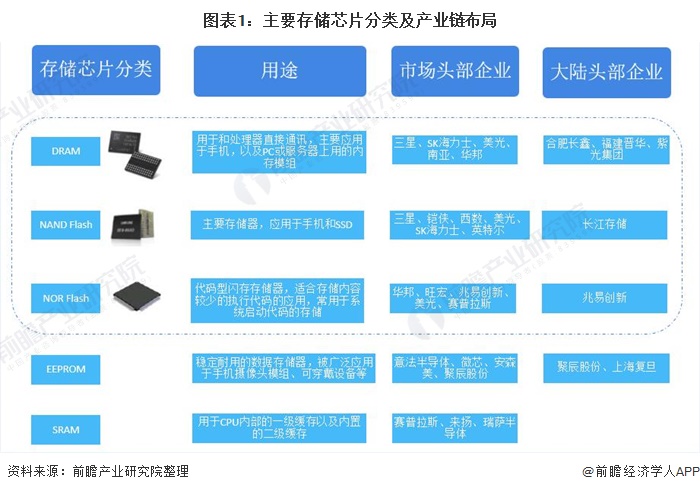

存儲芯片,又稱半導體存儲器,是以半導體電路作為存儲媒介的存儲器,用于保存二進制數據的記憶設備,是現代數字系統的重要組成部分。存儲芯片按按照斷電后數據是否丟失,可分為易失性存儲芯片和非易失性存儲芯片。易失性存儲芯片常見的有DRAM和SRAM。非易失性存儲芯片常見的是NAND閃存芯片和NOR閃存芯片。

——產業鏈全景圖

存儲芯片行業產業鏈上游參與者為硅片、光刻膠、CMP拋光液等原材料供應商和光刻機、PVD、CVD、刻蝕設備、清洗設備和檢測與測試設備等設備供應商;行業中游為存儲芯片制造商,主要負責存儲芯片的設計、制造和銷售,芯片具有較高技術壁壘,致使存儲芯片開發難度高;行業產業鏈下游參與者為消費電子、信息通信、高新科技技術和汽車電子等應用領域內的企業。

在全球大力發展高新技術和“中國制造2025”深入推進的背景下,人工智能、物聯網、云計算等新興行業發展態勢向好,各類電子化和智能化設備都離不開存儲芯片應用。存儲芯片是下游電子產品的關鍵部件,其質量直接影響到產品的穩定性、集成度和產品良率。

——全球存儲芯片現狀:占半導體市場約四分之一,產業發展具有周期性

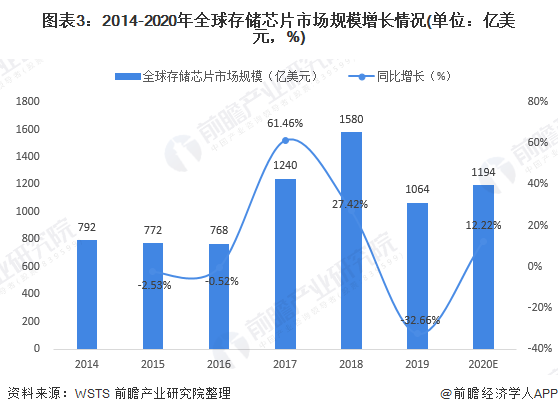

存儲芯片是半導體產業的重要分支,約占全球半導體市場的四分之一至三分之一。根據世界半導體貿易統計(WSTS)數據顯示,2019年全球半導體市場規模為4123.07億美元,其中存儲芯片市場規模為1064億美元,占半導體行業銷售額的25.8%。

2020年12月1日,WSTS發布了最新半導體市場預測,預計2020年全球半導體市場規模在4331億美元左右。其中除了光電和分立器件,增長最大的是存儲芯片,2020全年市場規模約為1194億美元。

注:2020年數據為WSTS公布的初步測算數據,屆時以官方發布為準,下同。

從歷史表現上看,存儲芯片行業總是處于交替出現的漲跌循環之中,其產業周期強于電子元器件市場整體的周期性:存儲芯片產品需求量大、標準化程度高,用戶和產品粘性弱;行業規模效應明顯,下游需求容易被迅速推動。

因此在需求端,新興應用領域的出現會刺激存儲芯片的市場需求;而在供給端存儲芯片廠商往往在景氣度上行周期有較強擴充產能的意愿,在景氣度下行周期則通過降價來清理庫存,進而導致存儲芯片價格呈現漲跌循環。

從市場規模增速來看,全球半導體市場規模增速與存儲芯片增速走勢基本一致,2017年后,二者增速均明顯下降,2019年全球半導體市場增速為-12.05%,存儲芯片市場增速為-32.66%,說明存儲芯片和半導體行業均呈現下行,2020年行業有所回升。

——中國市場現狀:中國為全球存儲芯片重要需求市場,銷售額占比約1/3

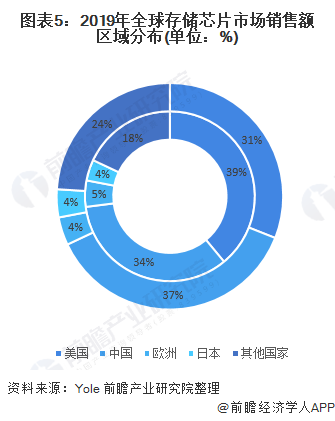

2019年,中國購買了全球34%的DRAM芯片,排名全球第二,僅次于美國的39%。得益于智能手機的發展,中國地區對NAND閃存的需求規模占比全球最大,根據Yole的數據,2019年中國地區NAND閃存市場銷售額占全球37%,其次是美國的31%。

注:外圈為NAND Flash銷售區域分布;內圈為DRAM銷售區域分布。

在“互聯網+”的背景下,智能手機功能逐漸多樣化,覆蓋眾多應用領域,促使市場對智能手機的存儲空間要求不斷提高以滿足消費者對移動互聯網的使用體驗。2016年后,中國智能手機等消費電子應用市場迅速擴張促進了存儲芯片市場需求快速釋放。

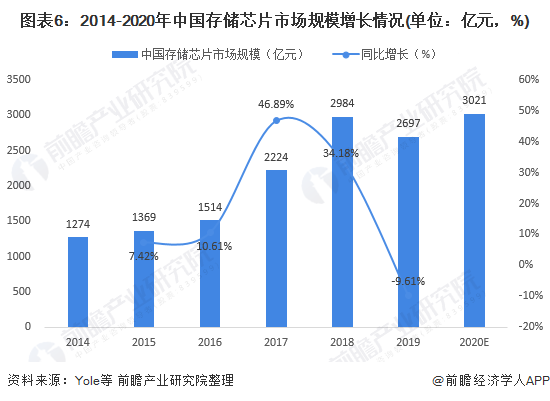

2014-2019年,中國存儲芯片市場規模由1274億元增長至2697億元,年均復合增長率達到16.18%,前瞻初步估算,2020年中國存儲芯片市場規模突破3000億元。

——投資現狀:外商投資加碼,國內廠商奮力追趕

近年來,三星、鎧俠、SK海力士等投資建廠不斷,其中三星和鎧俠/西部數據最為積極。三星在中國的西安二期1階段在2020年投產,二期第二階段項目將在2021年下半年竣工,同時平澤P2工廠投資8兆韓元新建NAND Flash產線,計劃2021下半年開始量產,以及還在規劃新建P3工廠。

鎧俠與西部數據同投資的巖手縣北上市新工廠K1已在2020上半年開始少量生產,在四日市存儲器生產基地北側,Fab7工廠土地正在動工中,建設將分兩個階段,第一階段建設計劃于2022年春季完成。另外,鎧俠還宣布將擴建日本巖手縣生產基地,將在現有的K1工廠旁擴產K2廠區,將于2021年春季開始,2022年春季完成。

美光正在新建A3工廠潔凈室,預估將在2021年投入量產1Znm或1α技術,同時美光也計劃將在2021年提出建設A5廠項目的申請,持續加碼投資DRAM,將用于1Znm制程之后的微縮技術發展,進一步擴大先進技術的量產規模。

SK海力士于2018年投資3.5兆韓元(約合31.4億美元)在京畿道利川新建一座存儲器M16工廠,利川M16廠預計將在2021年上半年投片,下半年產品出貨。

存儲芯片行業屬于技術密集型產業,中國存儲芯片行業起步晚,缺乏技術經驗累積。雖然中國本土長江存儲、合肥長鑫和福州晉華三大存儲芯片企業已逐步完善NAND和DRAM產業布局,但各家存儲芯片產品仍處于投產初期,尚未實現產品的規模量產。與國外存儲芯片制造商相比,中國存儲芯片技術基礎薄弱,此為制約行業發展的主要因素。

存儲芯片行業競爭格局

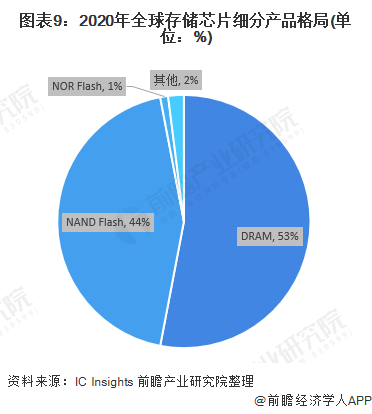

——細分產品競爭格局:以DRAM和NAND Flash為主

從存儲芯片細分產品來看,目前DRAM和NAND Flash占據了存儲芯片95%以上的市場份額。根據IC Insights發布的數據顯示,DRAM銷售額在2020年約占整個存儲市場的53%,閃存的比重約達到45%,其中NAND閃存為44%,NOR閃存為1%,其他存儲芯片(EEPROM、EPROM、ROM、SRAM等)將會緩慢成長,但大幅搶下市占的可能性并不高。

——企業競爭格局:市場由國外企業壟斷,國內廠商奮力追趕

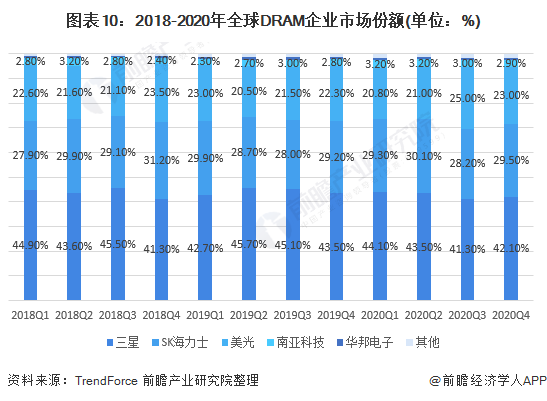

目前,DRAM芯片的市場格局是由三星、SK海力士和美光統治,三大巨頭市場占有率合計已超過95%,而三星一家公司市占率就已經逼近50%。寡頭壟斷的格局使得中國企業對DRAM芯片議價能力很低,也使得DRAM芯片成為我國受外部制約最嚴重的基礎產品之一。

2020年,DRAM企業格局總體變化不大,頭部企業份額小幅被擠壓,CR5由2018年Q1的99%下降至2020年Q4的98.4%,仍為高度集中市場。

NAND Flash經過幾十年的發展,已經形成了由三星、鎧俠、西部數據、美光、SK海力士、英特爾六大原廠組成的穩定市場格局。自2019后其他廠商如中國的長江存儲慢慢進入全球視線,但市占率仍然較低。

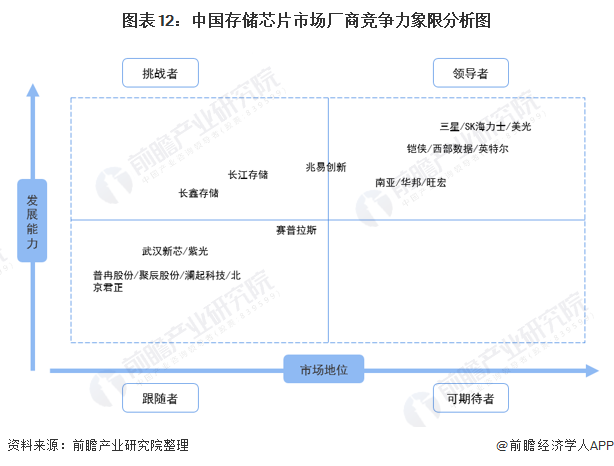

從中國存儲芯片行業競爭格局來看,市場主要由國外存儲芯片巨頭領導,細分領域也落后于國外及臺灣廠商(如NOR Flash的旺宏/華邦等),但近年來國內廠商奮力追趕,已在部分領域實現突破,逐步縮小與國外原廠的差距,其中,兆易創新位列NOR Flash市場前三,聚辰股份在EEPROM芯片領域市占率全球第三,長江存儲128層3DNAND存儲芯片,直接跳過96層,加速趕超國外廠商先進技術。

值得注意的是,兆易創新集團旗下還包含長鑫存儲(CXMT),意味著兆易創新集團同時握有中國NOR Flash與DRAM的自主研發能力,扮演中國半導體發展的重要角色。

在全球千億級美元存儲芯片市場規模中,中國廠商整體營收規模較小。從中國存儲芯片行業主要上市公司來看,兆易創新存儲芯片營業收入領先其他企業,2019年為255558.64萬元;紫光國芯排名第二,2019年存儲芯片營業收入為84287.41萬元;聚辰股份2019年存儲芯片(EEPROM)營業收入為45250.56萬元;普冉半導體存儲芯片(EEPROM和NOR Flash)營業收入為36045.29萬元。

存儲芯片行業發展前景及趨勢分析

——發展趨勢:3D化是當前NAND閃存引領發展的主要趨勢,DRAM制造商展開納米競爭

從主要存儲芯片發展趨勢來看,DRAM的技術發展路徑是以微縮制程來提高存儲密度。制程工藝進入20nm之后,制造難度大幅提升,內存芯片廠商對工藝的定義從具體的線寬轉變為在具體制程范圍內提升二或三代技術來提高存儲密度。

譬如,1X/1Y/1Z是指10nm級別第一代、第二代、第三代技術。目前市場上DRAM的應用較為廣泛的制程是2Xnm和1Xnm,三星、美光、海力士等巨頭廠商均已開發出1Znm制程的DRAM。

NAND Flash制程已經達到極限,目前,廠商們另辟蹊徑從2D轉向3D發展,目的是通過增加芯片的堆疊層數來獲得更大的存儲容量,而堆疊層數增加意味著光刻次數也隨之增加。

——發展前景:中美貿易戰及下游需求向好等因素影響下,存儲芯片市場快速發展

隨著新科技如人工智能、AR/VR、物聯網崛起以及下游消費電子、汽車電子的強勁需求,全球半導體需求有望得到復蘇,推動存儲芯片需求上升。根據WSTS預測,全球存儲芯片市場有望在2021年重回增長軌道,市場規模突破1300億美元,前瞻預計到2026年全球存儲芯片市場規模有望突破2000億美元。

從中國市場來看,以智能手機、計算機等消費電子領域和云計算、大數據等高新科技技術領域為代表的存儲芯片應用推動了存儲芯片市場需求增長。

此外,在中美貿易戰中,美國通過多種方式限制對華出口高科技產品。受此影響,中國加大力度發展半導體行業,國產存儲芯片的發展勢頭更加迅猛,一些企業對國產存儲芯片的替代也更加迫切。

中國政府通過政策引導和產業資金扶持,鼓勵本土存儲芯片企業加強技術研發,以減少與國外企業的差距,實現中國存儲芯片自主研發,加快國產替代進口。

隨著本土存儲芯片企業研發動力不斷增強,中國有望在5年內提高存儲芯片技術水平,提升產品本土自給率。到2026年,中國存儲芯片市場規模有望達到5598億元,占全球存儲芯片消費市場比重達到40%左右。

更多數據來請參考前瞻產業研究院《中國存儲芯片行業市場需求與投資前景預測》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對存儲芯片行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來存儲芯片行業發展軌跡及實踐經驗,對存儲芯片行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT