預見2023:《2023年中國AI新藥研發(AIDD)行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

本文核心數據:競爭格局;發展現狀

行業發展概況

1、定義

AI新藥研發(AIDD)又稱AI制藥:是指在原研藥與創新藥研發過程中的相關應用場景下引入人工智能技術,以達到短時、低成本開發新藥的目的。與傳統計算機輔助藥物設計相比,兩者在基礎要素、推導方式等方面均有差異,AI可以間接應用于傳統計算機輔助藥物設計,助其發展。

目前,傳統藥物開發模式正在從最開始的完全人工到使用傳統CADD(ComputerAidedDrugDesign,計算機輔助藥物設計)進行輔助,最終完成從傳統CADD方法到AI與傳統CADD相融合的轉變。AIDD是制藥公司快速發展的領域。從設計新分子到預測臨床試驗結果,AI可以融入藥物發現過程的各個階段。使用ML、DL及生成式AI及其他AI技術,制藥公司可以減少藥物發現及開發所需的時間和資源,同時提高臨床試驗的成功率。具體而言,生成式AI有可能通過使科學家能夠為以前無成藥性的靶點生成新分子,從而徹底改變藥物發現,這可能為藥物開發提供新途徑。

AI可應用于研發過程的各個階段,通過分析大量數據來產生新的見解,提高早期發現的效率。隨著AI算法的不斷推進,AI亦提高識別更好的新候選藥物的準確性,優化其藥理特性,并通過允許(其中包括)更好地可視化蛋白質的結構特性,促進發現新生物標志物及治療靶點。該等上游決策可在提高藥物發現及開發的成功率方面發揮作用。在分析臨床試驗時使用AI有助于優化臨床試驗設計及成功可能性。此外,AI技術可幫助預測臨床試驗的結果,使藥物獲批準的可能性增加及成本降低,從而為開發新治療方法提供額外資金。

2、產業鏈剖析

AI新藥研發上游圍繞人工智能展開,可分為軟件和硬件,包括云計算平臺、數據庫、GPU芯片、自動化實驗室和服務器等。中游按照企業功能布局可分為藥物發現階段、臨床前研究階段和臨床試驗階段。下游目標客戶主要為傳統藥企和CRO企業。

目前,我國AI新藥研發上游企業主要為華為云、騰訊云、天數智芯、英特爾等企業,中游主要有深勢科技、予路干行、智峪生科、騰邁醫藥、分子之心、阿爾法分子、ChemicalAI、InsilicoMedicine(英硅智能)、深度智耀、華深智藥、哲源科技等企業。

行業發展歷程:行業處于起步期

早在1990年,AI理論包括DL、NLP等基礎理論突破。在2012年,圖像識別AI突破及實際可用的DL興起。在2015年,生成對抗網絡及先進NN結構。在2016年12月,英科智能發表首篇論文,表示AI技術可以降低藥物開發成本,縮短藥物發現時間,提高化合物質量。在2018年3月,IBMWatson發布認知計算平臺,將患者與潛在臨床試驗相匹配,使臨床試驗入組增加80%。在2018年12月,DeepMind的AlphaFold的3D蛋白質結構預測能力超過所有其他預測算法。在2019年9月,InsilicoMedicine發布首個使用AI系統生成張量強化學習(GENTRL)的活性體內候選藥物,其在46天內設計出針對纖維化的先導化合物。在2020年9月,Aladdin開發的阿爾茨海默病早期診斷平臺。在2021年12月,英科智能實現AI發現新靶點的行業首個臨床階段AI生成的新型分子。在2022年7月,DeepMind的AlphaFold能夠預測所有已分類蛋白質的3D結構。

依托行業不同生命階段關鍵因素的發展特征對行業的成熟度進行綜合判定和分析,目前我國AI新藥研發(AIDD)行業處在行業起步階段。

行業政策背景:規范、鼓勵雙線政策帶動行業發展

依據《“十四五”醫藥工業發展規劃》,我國將積極探索人工智能、云計算、大數據等技術在研發領域的應用,通過對生物學數據挖掘分析、模擬計算,提升新靶點和新藥物的發現效率。《發展規劃》關于AI新藥研發產業的相關摘錄如下表:

依據《“十四五”生物經濟發展規劃》,我國將積極利用云計算、大數據、人工智能等信息技術,對治療適應癥與新靶點驗證、臨床前與臨床試驗、產品設計優化與產業化等新藥研制過程進行全程監管,實現藥物產業的精準化研制與規模化發展。《發展規劃》關于AI新藥研發產業的相關摘錄如下表:

行業發展現狀

1、藥物發現階段:多數企業進行了相關布局

AI新藥研發藥物發現階段主要包括靶點發現、先導化合物研究和化合物篩選、以及化合物合成等。目前,我國AIDD初創企業大多數布局了先導化合物設計、優化和合成,其利用機器學習(或深度學習)技術,學習海量化學知識及資料,建立高效的模型,快速過濾“低質量”化合物,富集潛在有效分子。此外,以深勢科技、英硅智能、科輝智藥為代表的企業,基本布局了藥物發現的全階段。

2、臨床前研究階段:絕大多數布局ADMET預測

在臨床前研究階段,其主要包括晶形預測、劑型預測、ADMET預測、臨床前實驗結果預測。目前,我國AIDD初創企業在該階段主要布局ADMET預測,包括智峪生科、費米子科技、劑泰醫藥等多家企業布局。

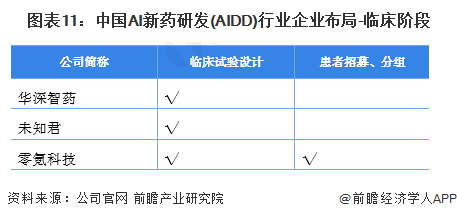

3、臨床階段:華深智藥、未知君和零氪科技進行了相關布局

臨床試驗階段包括臨床試驗設計、患者招募/分組等。目前,華深智藥、未知君和零氪科技在臨床試驗設計階段進行了相關布局,零氪科技更是在患者招募/分組方面進行了布局。

行業競爭格局

1、區域競爭:區域性特征明顯,集中在北京、廣東、上海、江蘇和浙江

目前,我國AI新藥研發(AIDD)企業主要集中在北京、廣東、上海、江蘇和浙江等地。其中,位于北京的企業比重達到了29.2%,其次是廣東和上海,分別達到了20.8%。

2、企業競爭:強勁“春筍”持續涌出

——競爭梯隊:劑泰醫藥、騰訊iDrug業務布局廣泛

按照功能布局,目前劑泰醫藥、騰訊iDrug的AIDD功能板塊超過了4個;其次是英硅智能和費米子科技,布局的功能板塊在3-4個之間。

——管線競爭格局:劑泰醫藥、費米子科技、晶泰科技的在研管線超過了10條

目前,劑泰醫藥、費米子科技、晶泰科技的在研管線已經超過了10條。其中,劑泰醫藥的產品研發管線包括RNA藥物和小分子新藥,同時通過共同開發管線或通過技術平臺對外授權的合作方式與國內外頂尖藥企開展深入合作。

行業發展前景及趨勢預測

根據弗若斯特沙利文的資料,小分子藥物是目前市場規模最大的一類藥物,于2021年前將占全球制藥市場1.4萬億美元的76%。小分子藥物較其他治療方案具有明顯的優勢,例如實現細胞內活化或抑制的能力或輕松穿過血腦屏障的能力。

盡管小分子市場規模巨大,但全球范圍內對新的治療方案仍有大量的醫療需求并未得到滿足。以美國為例子,在2021年,美國約有十分之一的人患有罕見疾病,但只有5%的罕見疾病有FDA批準的治療方案。為解決該問題,全球制藥行業逐漸利用AIDD的效率以開發小分子藥物,尤其是新型小分子藥物,以解決未滿足的臨床需求。

更多本行業研究分析詳見前瞻行業研究院《中國生物醫藥行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對生物醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來生物醫藥行業發展軌跡及實踐經驗,對生物醫藥行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT