預見2023:《2023年中國存儲芯片行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:中芯國際(688981)、兆易創新(603986)、紫光國微(002049)、普冉股份(688766)、聚辰股份(688123)、瀾起科技(688008)、北京君正(300223)等

本文核心數據:存儲芯片行業競爭格局;存儲芯片行業市場規模;存儲芯片行業市場預測

產業概況

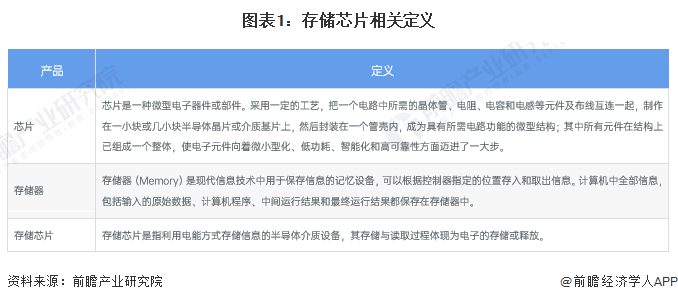

1、定義

存儲芯片,又稱半導體存儲器,是以半導體電路作為存儲媒介的存儲器,用于保存二進制數據的記憶設備,是現代數字系統的重要組成部分。存儲芯片具有體積小、存儲速度快等特點,廣泛應用于內存、U盤、消費電子、智能終端、固態存儲硬盤等領域。

存儲芯片技術主要集中于企業級存儲系統的應用,為訪問性能、存儲協議、管理平臺、存儲介質,以及多種應用提供高質量的支持。隨著數據的快速增長,數據對業務重要性的日益提升,數據存儲市場快速演變。從DAS、NAS、SAN到虛擬數據中心、云計算,給傳統的存儲設計能力提出極大挑戰。存儲芯片能夠快速實現把各項存儲功能都整合到一個單一芯片上,保證優化后系統的高性能。

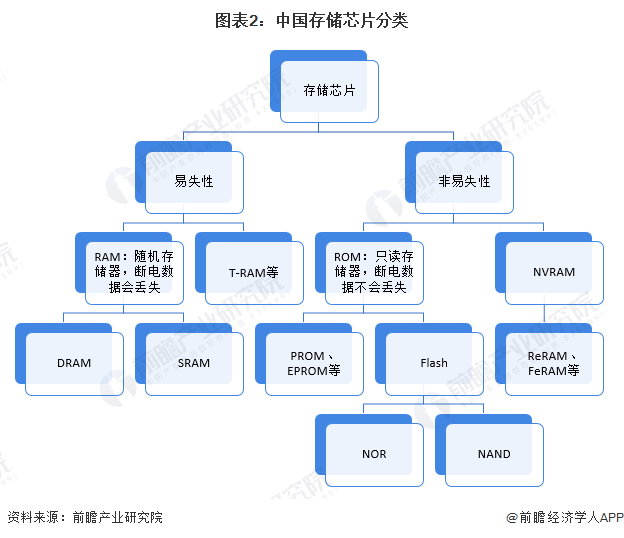

存儲芯片的種類很多,按用途可分為主存儲芯片和輔助存儲芯片。前者又稱內存儲芯片(內存),可以與CPU直接交換數據,速度快、容量小、價格高。后者為外存儲芯片(外存),指除內存及緩存以外的儲存芯片。此類儲存芯片一般斷電后仍然能保存數據,速度慢、容量大、價格低。按照斷電后數據是否丟失,可分為易失性存儲芯片和非易失性存儲芯片。易失性存儲芯片常見的有DRAM和SRAM。非易失性存儲芯片常見的是NAND閃存芯片和NOR閃存芯片。

注:RAM隨機存儲芯片,ROM只讀芯片,NVRAM非易失隨機存儲芯片。

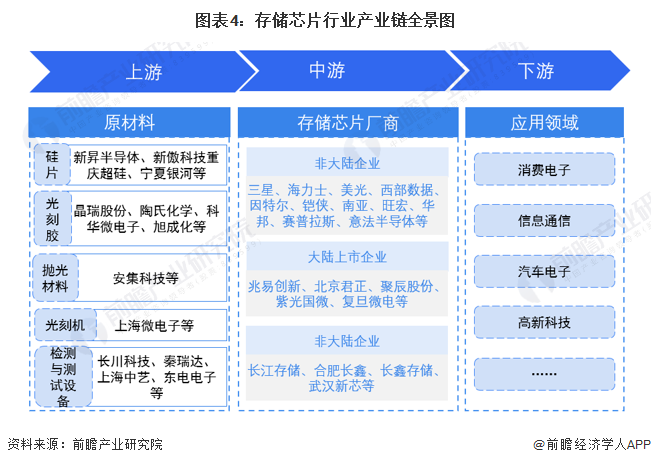

2、產業鏈剖析

存儲芯片,是以半導體電路作為存儲媒介的存儲器,用于保存二進制數據的記憶設備。存儲芯片是半導體產業的重要分支,約占全球半導體市場的四分之一至三分之一。存儲芯片行業上游主要為硅片、光刻膠、CMP拋光液等原材料以及光刻機、PVD、CVD、刻蝕設備、清洗設備和檢測與測試設備等設備;中游為存儲芯片制造及封裝,常見的存儲芯片包括DRAM、NAND閃存芯片和NOR閃存芯片等;下游為消費電子、信息通信、高新科技技術和汽車電子等應用領域。

存儲芯片行業產業鏈上游參與者為原材料供應商和設備供應商;行業中游為存儲芯片制造商,主要負責存儲芯片的設計、制造和銷售,芯片具有較高技術壁壘,當前中國存儲芯片在各領域的應用處于起步發展階段,全球存儲芯片市場被韓國、日本、美國企業所占據;行業產業鏈下游參與者為消費電子、信息通信、高新科技技術和汽車電子等應用領域內的企業。

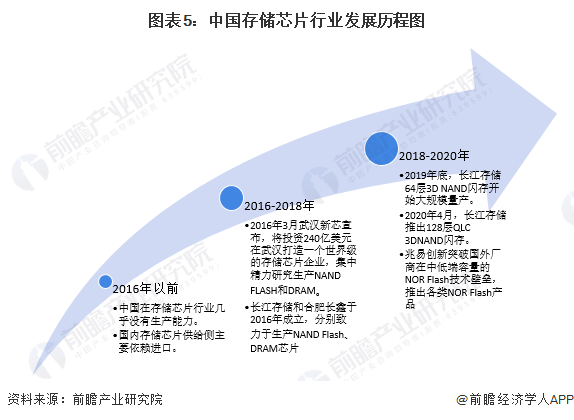

行業發展歷程:半導體存儲芯片領域的研發已有所突破

中國存儲芯片發展較晚,2016年以前行業幾乎沒有生產能力,存儲芯片極度依賴于進口。面對國外企業在存儲芯片行業所擁有的壟斷優勢,近年來中國開始在存儲芯片行業投入巨資,目前中國主要有長江存儲、合肥長鑫、福建晉華等存儲芯片企業介入這個行業,經過數年的發展,它們開始逐漸取得一些成績。目前中國大陸地區的企業在相關領域內的市場份額仍然較低,通過國家政府層面的大規模投資有機會快速切入相關領域,也是芯片國產化之路邁出的可靠而重要的一步。

產業發展現狀

1、市場規模:行業規模發展迅速

在“互聯網+”的背景下,智能手機功能逐漸多樣化,覆蓋眾多應用領域,促使市場對智能手機的存儲空間要求不斷提高以滿足消費者對移動互聯網的使用體驗。鑒于我國存儲芯片市場規模主要由DRAM、NAND Flash、NOR Flash構成,其他產品市場規模占比較小。2021年中國地區市場規模為674億美元,同比增長38.97%。根據WSTS對半導體市場的預測,推測2022年中國存儲芯片市場規模達741億美元。

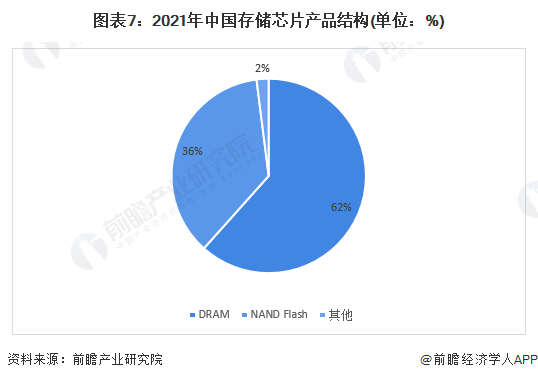

2、產品結構:DRAM產品占據6成市場份額

目前存儲芯片市場以NAND Flash和DRAM為主。2020年,中國NAND Flash產品占總市場規模比重約為36%,DRAM產品占總市場規模比重約為62%。

注:結合WSTS、賽迪、IC INSIGHTS 數據,前瞻綜合估計中國DRAM和NAND FLASH市場規模占比約為98%。

行業競爭格局

1、競爭現狀:國內企業加緊追趕

存儲芯片行業屬于技術、資金雙密集產業,產品設計周期長、工藝復雜、資金投入高,對企業研發能力、技術經驗積累、資金實力均有較高的要求。因此,行業內從事相關產品研發、生產的企業數量稀少,參與主體主要以規模較大和資金實力雄厚的廠商為主,行業市場集中度高。受存儲芯片行業國外巨頭壟斷及專業性強等因素的影響,單一廠商難以掌握多門跨領域的材料工藝技術,導致中國存儲芯片行業布局較為分散,廠商多布局在單一細分領域,具體表現如下:

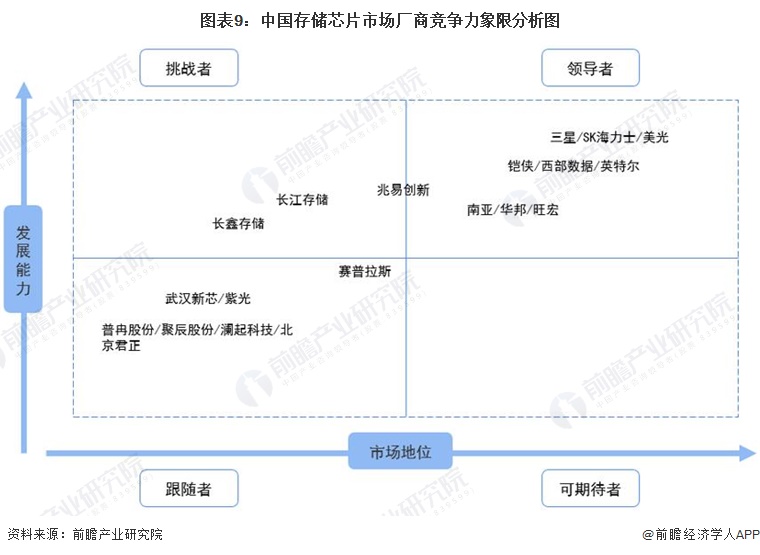

2、競爭格局:市場主要由國外存儲芯片巨頭領導

從中國存儲芯片行業競爭格局來看,市場主要由國外存儲芯片巨頭領導,細分領域也落后于國外及臺灣廠商(如NOR Flash的旺宏/華邦等),但近年來國內廠商奮力追趕,已在部分領域實現突破,逐步縮小與國外原廠的差距,其中,兆易創新位列NOR Flash市場前三,聚辰股份在EEPROM芯片領域市占率全球第三,長江存儲128層3DNAND存儲芯片,直接跳過96層,加速趕超國外廠商先進技術。值得注意的是,兆易創新集團旗下還包含長鑫存儲(CXMT),意味著兆易創新集團同時握有中國NOR Flash與DRAM的自主研發能力,扮演中國半導體發展的重要角色。

行業發展前景及趨勢預測

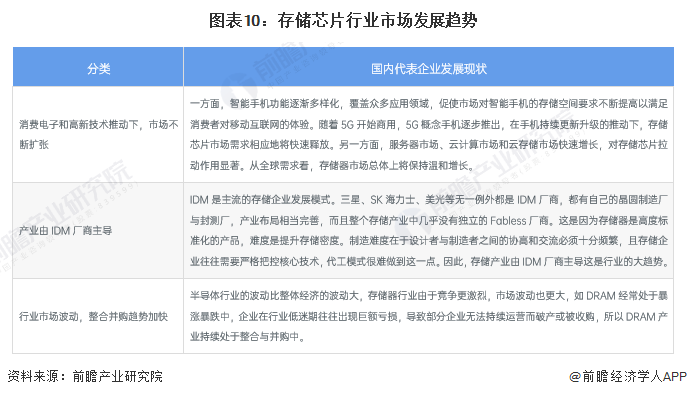

1、中國存儲芯片未來三大趨勢:市場擴張、IDM廠商崛起、并購加快

總體來看,存儲芯片行業發展將呈現以下趨勢:

2、到2028年市場規模有望突破1200億美元

在中國“互聯網+”持續發展的背景下,中國信息化進程加快,視頻、監控、數字電視、社交網絡應用逐漸普及,中國“數字數據”時代刺激新興市場及個人消費者對存儲芯片的市場需求快速增長。受此影響,中國政府通過政策引導和產業資金扶持,鼓勵本土存儲芯片企業加強技術研發,以減少與國外企業的差距,實現中國存儲芯片自主研發,加快國產替代進口。隨著本土存儲芯片企業研發動力不斷增強,中國有望在5年內提高存儲芯片技術水平,提升產品本土自給率。根據IC insights數據,中國集成電路市場預計以9.6%的速度增長,前瞻據此測算,預計到2028年,中國存儲芯片市場規模有望超1200億美元。

更多本行業研究分析詳見前瞻產業研究院《中國存儲芯片行業市場需求與投資前景預測》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對存儲芯片行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來存儲芯片行業發展軌跡及實踐經驗,對存儲芯片行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT