預見2019:《便利店產業全景圖譜》(附現狀、競爭格局、發展前景等)

2016年12月,亞馬遜推出AmazonGo,讓無人便利店這一新零售業態進入公眾視野。根據統計數據顯示,截至2017年底,全國無人零售貨架累計落地2.5萬個,無人便利店累計落地200家,無人零售這個新風口全年共吸引總額超40億元投資。但從其當前發展現狀來看,與當初預想相差甚遠,業內人士認為,其核心不是“無人”,而是“便利”和“產品”,但目前的無人便利店和普通便利店相比,只是少了店員,其他方面并沒有改變。

我國便利店行業起步晚

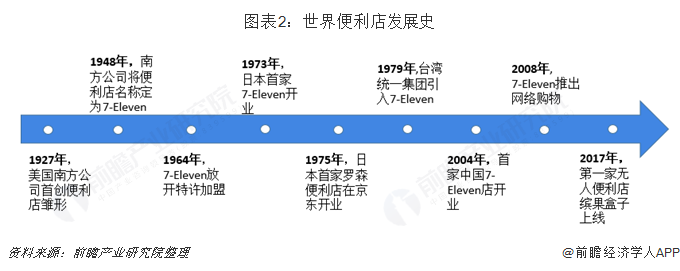

1927年,美國德克薩斯州的南方公司首創便利店原型,1948年創造了世界上第一家真正意義上的便利店,并將店鋪命名為"7-Eleven";20世紀70年代初,日本伊藤洋華堂與美國南方公司簽訂特許協議并在東京豐洲推出1號店。此后傳統型便利店作為一種獨特的商業零售業態,在日本得到了飛速發展,其特點也被發揮到極至;20世紀90年代末期進入中國,在中國經濟相對發達的沿海大中城市發展較快。隨著石油巨頭的介入,便利店在地域分布上更趨分散,加油站型便利店在歐美地區也顯出了強大的生命力。

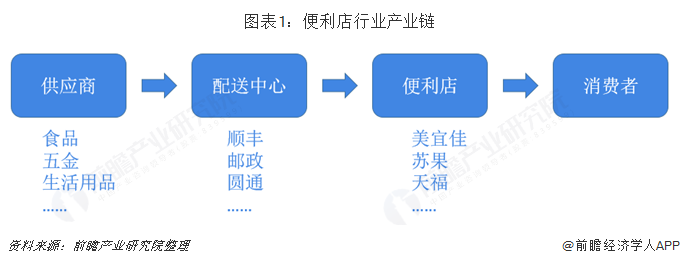

我國內地便利店起步較晚,1995年1月上海牛奶公司開設的可的食品便利店,為國內首家便利店。以及其后相繼出現的7-Eleven,華聯羅森便利店等。通常來說,便利店產業鏈主要由四部分組成,包括供應商、物流、便利店和消費者。

便利店的出現源于超市業態進入大型化、郊區化后,消費者面臨著時間、距離、商品、服務、支付等方面的不便。1927年,美國德克薩斯州的南方公司(SouthlandCorporation)將所售產品由冰塊拓展至牛奶雞蛋等商品,被譽為便利店的萌芽;1948年,由于店鋪的營業時間是從早上7點開始到晚上11點結束,南方公司將店名更改為7-11,拉開現代便利店發展序幕; 1973年,日本伊藤洋華堂與南方公司簽署特許經營協議,7-11進入日本;1979年,臺灣統一超商與南方簽署特許經營協議,7-11進入臺灣; 2004年國內第一家7-Eleven店在北京開業;2017年第一家無人便利店繽果盒子在上海營業。

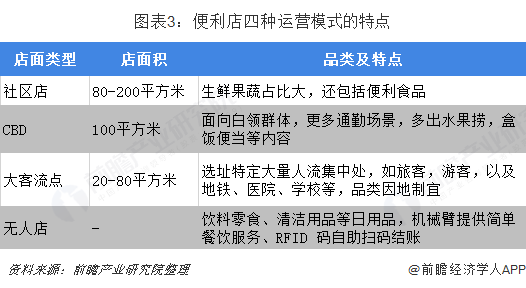

隨著人工智能、物聯網等新技術的發展,逐漸運用于人民的日常生活中,為百姓的生活帶來了便利。與此同時,各大電商巨頭開始布局社區便利店,蘇寧于2016年在南京推出直營模式的蘇寧小店,面積80-200平方米,配備獨立APP推進到家模式,滿足購物、餐飲、本地生活服務等各類需求,解決“最后一公里”配送問題。蘇寧小店包括最主要業態社區店,因地制宜打造的CBD店、大客流店,2018年7月開設的無人店,四種各具特點的模式。

我國便利店行業發展速度快

便利店最早誕生于美國,成功于日本,是大型商超發展相對成熟后,從中分化出來的一種零售業態,具有單體占地面積小、布局密度大、距離用戶最近、高頻消費、對于電商抗擊力強等特點。因此,相比其他零售業態,便利店零售具有顯著的競爭優勢,近幾年增長態勢強勁。

根據《2018年中國便利店發展報告》的統計數據顯示,2015-2017年,我國便利店門店數從9.1萬家增加至10.6萬家,CAGR為8%;便利店日均銷售額從3576元增加至4936元,CAGR為17%。

根據商務部的統計數據顯示,2018年11月5000家重點超市企業銷售額同比增長5.2%,增速同比提升1個百分點,環比提升0.7個百分點;同期5000家重點便利店企業銷售額同比增長7.8%,增速同比下降0.2個百分點,環比提升0.2個百分點,由于CPI處于相對高位,同時必需消費品有一定的消費穩定性,使得必需消費品渠道超市及便利店消費增速中樞仍保持較穩定水平。

從消費者購物行為設計上來看,傳統的線下大賣場通過促銷、量大價優的模式吸引人群進去逛,以一小部分商品的打折促銷去兜售更多的商品從而賺取利潤;簡而言之,大賣場更看重消費者在賣場里逗留的時間,而便利店則更看重便捷高效。有調研數據顯示,一線城市有超過六成的單身青年傾向于在便利店購買所需物品。同時,便利店不僅僅是提供便利,更是為單身人群營造了一種新的生活方式,中國一、二線城市的消費者在滿足生理需求的基礎上,還需要品質、環境以及個性化的彰顯。

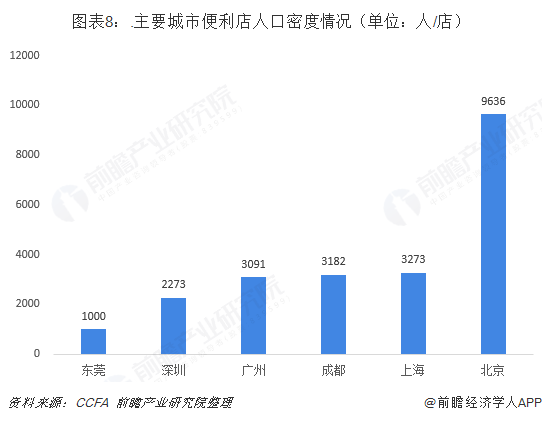

另外,便利店主要提供生鮮速食、非生鮮食品、日用百貨和其他生活服務,生鮮速食和自有品牌能提升單店盈利能力。便利店的開店選址更接近消費人群、租金更高,提高生鮮速食和自有品牌的銷售能夠增強盈利能力。便利店是消費升級背景下新興的零售業態,相對于傳統零售業態,如超市,覆蓋商圈更小,因此門店也需要更加密集。中國現有主要城市門店覆蓋密度大多在3000人/店左右,密度較高且貼近消費人群,其中北京相對密度最大,達到9636人/店,其次是上海和成都。

我國便利店行業競爭激烈

從便利店的類型來看,主要包括加油站便利店(如中石油的昆侖好客、中石化的易捷)以及傳統便利店,前者在在地域廣闊且汽車普及的歐美地區較為盛行,而后者則受人口密度、消費習慣及人均收入的綜合影響。中石油的易捷和中石化的昆侖好客便利店依托于龐大的加油站銷售網絡,是國內最大的兩家連鎖便利店。而2000年前后本土便利店逐步崛起,經歷近20年的成長歷程,成為地方性龍頭。美宜佳、天福、紅旗分別是廣東和四川便利店龍頭企業,近年來逐步走向全國,位列非石油系便利店前三位。

根據《2018年中國便利店行業報告》中的統計數據顯示,2017年,全國便利店數量突破10萬家,市場規模到達1900億元,行業增速達到23%。開店數和同店銷售雙增,市場拓展空間廣闊但格局相對分散,2017年美宜佳的市場份額最高,達22.3%(不含石油系便利店)其次是天福和紅旗。

電商巨頭競相布局,便利店行業發展前景可觀

目前,我國便利店仍集中在一二線城市,向低線城市下沉不簡單。在消費升級的大背景下,便利店開始嘗試渠道下沉,進駐二三線城市。同時社區店作為最靠近消費者的商業形態,其對消費者觸點最多,也最容易與消費者產生交互,無疑成為將成為新零售卡位激烈之地。

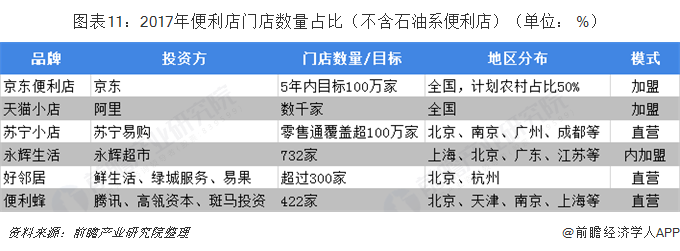

阿里2016年8月開出第一家天貓小店,目前開到數千家。2017年阿里系易果生鮮入股好鄰居15%。騰訊系永輝旗下永輝生活店2018年第三季度末開到422家;2017年開始京東以京東便利店打開社區流量;2018年10月騰訊與高瓴資本投資便利蜂。天貓小店和京東便利店采取加盟改造路線,讓傳統夫妻老婆店通過"貼牌",接入京東或天貓門店系統,快速規模化"翻牌收編",而貨源則分別來自京東新通路與阿里零售通。

面對不斷高漲的運營成本,便利店企業開始增加新技術投入探索解決方案。過去一年,便利店行業在數字化變革方面突發猛進,傳統便利店深入進行數字化變革,互聯網巨頭也進場建立數字化生態體系。中國便利店在智能門店的數字化技術應用方面發展迅速,處于世界領先水平。2017年,我國便利店的營業額突破1900億元,按照當前的發展趨勢,前瞻產業研究院預計到2020年我國便利店行業的市場規模將2900億元,其發展前景可觀。

以上數據來源參考前瞻產業研究院發布的《中國便利店行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對便利店行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來便利店行業發展軌跡及實踐經驗,對便利店行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT