預見2019:《中國面板產業全景圖譜》(附現狀、競爭格局、發展前景等)

我國面板產業起步晚 發展速度快

面板產業主要是指用于電視、臺式電腦、筆記本和手機等電子設備的觸控顯示面板產業。當今時代已經是信息的時代,信息顯示技術在人們社會活動和日常生活中的作用日益劇增,人類信息的獲取80%來自視覺,各種信息系統終端設備與人之間的交互都需要通過信息顯示來實現。面板產業已經成為了光電產業的龍頭,在信息產業中僅次于微電子行業,成為了最重要的產業之一。

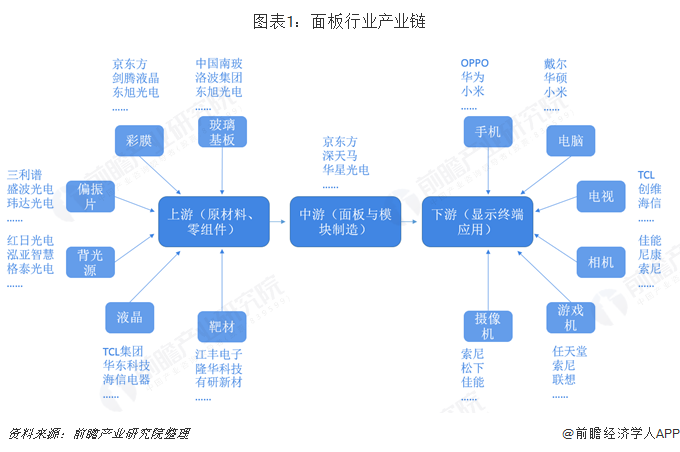

從產業鏈來看,面板產業可以分為上游基礎材料、中游面板制造以及下游終端產品。其中,上游基礎材料包括:玻璃基板、彩膜、偏振片、液晶、靶材等;中游面板制造包括:列陣(Array)、成盒(Cell)、模組(Module);下游終端產品包括:電視、電腦、手機和其他消費類電子。

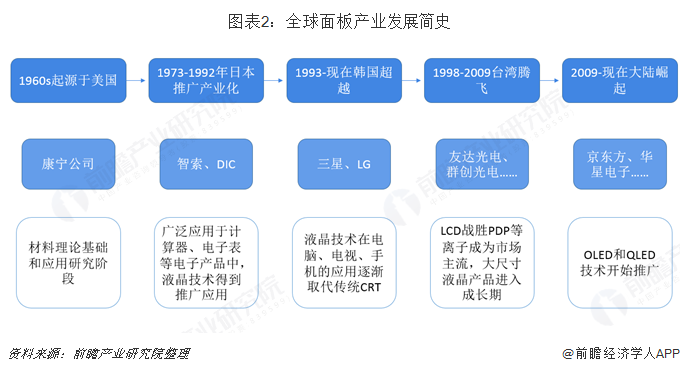

液晶技術的發明者是美國人,而將液晶技術廣泛運用并且技術突破的又是日本人。液晶產業的“霸權”在不到60年的時間里,先后從美國、日本、韓國到中國易主了四次。1962年,美國無線電公司研發出第一個液晶顯示模型,隨后相關技術傳入日本,日本對液晶有了近乎瘋狂的投入,到上世紀90年代,日本企業幾乎壟斷了整個液晶市場。以夏普為代表的“液晶工匠”精神的企業,對液晶技術的研發作出了貢獻。

90年代中期韓國利用液晶周期低谷大幅度擴張,到2000年前后取代了日本的地位。到2009年,國內的京東方宣布興建8.5代線,打破了日韓臺的技術封鎖。隨后夏普、三星、LG等日韓企業就以驚人的速度,敲定在華興建8代線的計劃。自此,中國大陸的液晶產業進入了十年的快速擴張期。

1997年亞洲金融危機誘發第一次LCD產業轉移,LCD市場不景氣日企虧損嚴重,韓國逆周期投資反超日本,并通過持續高投入迄今仍引領LCD前沿技術;2008年全球金融危機誘發第二次LCD產業轉移,韓國、臺灣、日本LCD企業均受波及,大陸LCD產業在政府政策、資金扶持下積極興建高世代產線實現逆境成長,2016年LCD產業規模已躋身全球前三。2017年LCD產能占比預計達33%反超韓國躍居第一,預計大陸LCD市場規模份額有望進一步提升。

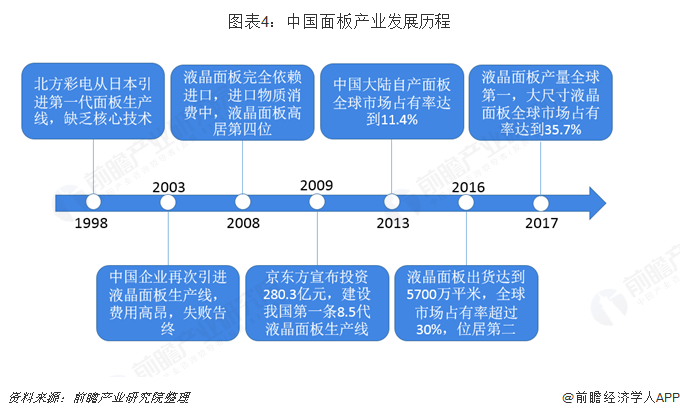

1998 年9月,北方彩晶從日本 DTI 引進了一條第 1 代液晶面板生產線,由于沒有核心技術,企業無法持續發展。2003年中國有企業再次引進液晶面板生產線,但是由于專利費用導致產品價格沒有競爭力,這次嘗試也以失敗告 終。至2008年,中國液晶面板仍完全依賴進口,甚至中國每年的進口物資消費排行中,液晶面板僅次于石油、鐵礦石、芯片,而位居第四位。經過近年的發展,我國面板行業后來 居上;2013年我國大陸自產面板全球市場占有率為 11.4%,2016 年出貨面積約5700萬平方米,全球出貨量市場占有率超 30%,居全球第二位。到 2017年底,中國大尺寸液晶面板產能將占據全球 35.7%的份額,超越傳統大尺寸液晶面板制造大國韓國,液晶面板產量已位居全球第一。

雖然我國面板產業起步較晚,但其發展迅速,這主要歸功于我國對面板技術的重視和支持。2011年12月,國務院頒布了《工業轉型升級規劃(2011-2015年)》,隨后幾年,我國相關部門相繼頒布一系列政策鼓勵面板技術的發展。2019年3月,工業信息部、國家廣播電視總局、廣播電視臺聯合發布關于印發《超高清視頻產業發展行動計劃(2019-2022年)》的通知。其中就指出堅持整機帶動,突破超高清成像、高帶寬實時傳輸、超高速存儲、HDR顯示兼容與動態適配、三維聲編解碼與渲染、三維聲采集、視頻人臉識別、行為動態分析、醫學影像診斷等關鍵技術,支持面向超高清視頻的SoC核心芯片、音視頻處理芯片、編解碼芯片、存儲芯片、圖像傳感器、新型顯示器件等的開發和量產。加強4K/8K顯示面板創新,發展高精密光學鏡頭等關鍵配套器件。

液晶顯示器產能逐年上升 面板產業開始出口大于進口

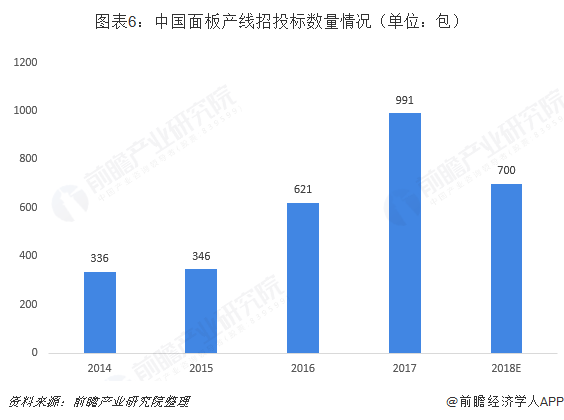

隨著國內面板技術發展,得益于國內良好的投資環境,中國已經成功實現了全球液晶面板產能的轉移。雖然面板產業相關技術與發達國家有些差距,但隨著我國政府的大力扶持以及國內企業研發不斷取得突破,我國面板產業鏈整合能力將持續提升,產能不斷擴大。2014年,我國面板產線設備采購數量僅TFT-LCD有336包,到2017年采購數量達到991包。預計2018年,國內面板產線設備采購數量為TFT-LCD約為700包,第6代AMOLED產線采購數量約為680包。

此外,隨著全球面板產業鏈的轉移,日本、韓國、臺灣地區的部分電子廠商將其液晶顯示模組的生產線轉移到中國大陸,使得中國液晶顯示模組的產能每年以幾何級數在上升。2011-2014年我國液晶顯示模組行業產量整體處于持續上升區間,2014年,國內液晶顯示模組行業的產量達到84.46億套。2014年以后,行業產能有所調整,液晶顯示模產量出現下滑。2017年有所回升,為55.65億套。隨著智能手機、平板電腦等產品的產量增長,對于液晶顯示模組的需求也隨之擴大,到2018年,中國液晶顯示模組行業產量達到67.50億套。

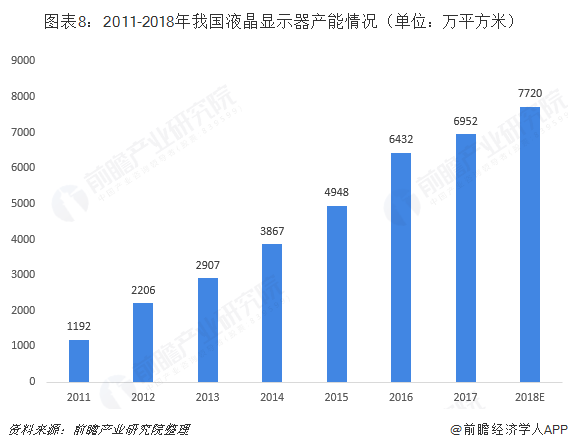

從液晶顯示器的產能來看,屢創新高。2015年中國大陸液晶顯示器產能約4948萬平方米,較上年增長28.0%;截止到2017年中國大陸液晶顯示器產能達到6952萬平方米,同比增長率已下降至8.1%。雖然未來數年后續產能陸續釋放,不過行業內落后產能淘汰也在穩步推進,預計2018年我國液晶顯示器產能為7220萬平方米。

再加上智能化的相關技術逐漸滲入百姓的日常生活中,如智能手機、平板電腦等,對液晶顯示屏的要求也越來越高。但早期,我國相關技術不夠,主要依賴進口。中國面板行業進出口產品主要包括“液晶顯示板”(稅則號:90138030)、“未列名未裝配的光學元件”(稅則號:90019090)和“裝有液晶裝置或發光二極管的顯示板”(稅則號:85312000)三大類。

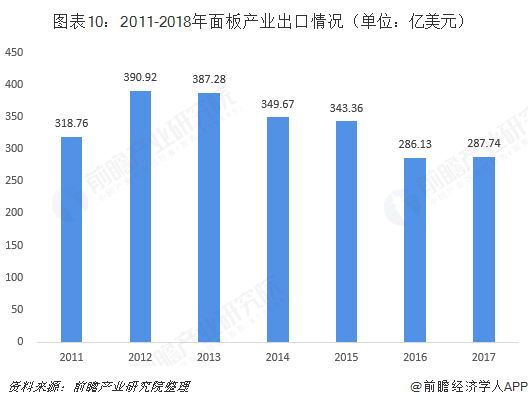

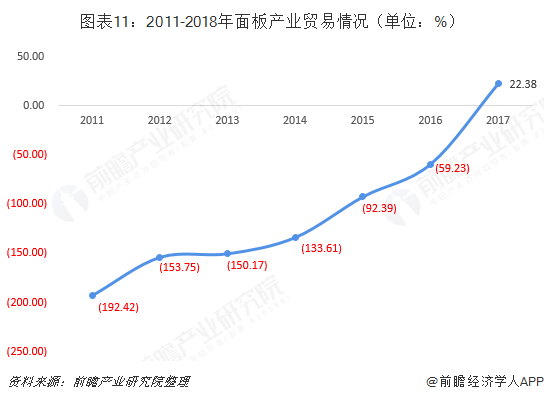

根據世界貿易數據庫(UN Comtrade Database)的統計數據顯示(注:系統暫未公布2018年我國辦公家具相關進出口數據),2011-2017年,面板產業的進口產品呈先上升后下降的趨勢。2012年,進口額達到最大為544.67億美元;隨后進口額逐年下降,主要歸功于我國面板產業相關技術不斷突破,并超越日本韓國,成為全球液晶屏幕最大產量國。2017年,進口額為265.36億美元,同比下降23.10%。

2011-2017年,我國面板產業的進出口貿易由逆差逐漸轉為順差。2011年的貿易逆差最大,為192.42億美元。至2017年貿易差為正的22.38億美元,其出口額為287.74億美元。

市場需求量大 部分上市公司競相布局

據媒體報道,OLED電視在全球市場推出后,銷量持續飆升。HIS Market數據顯示,在2000美元以上的高端市場中,OLED電視的滲透率在日本達59%,北美占44%,歐洲占45%。日本零售調查公司GfK Japan最新報告指出,2018年上半年日本OLED電視銷售量較去年同期狂飆約7倍,8月份出貨量同比飆增1.5倍。OLED電視市場銷量暴增導致電視用OLED面板缺貨,價格持續上漲。

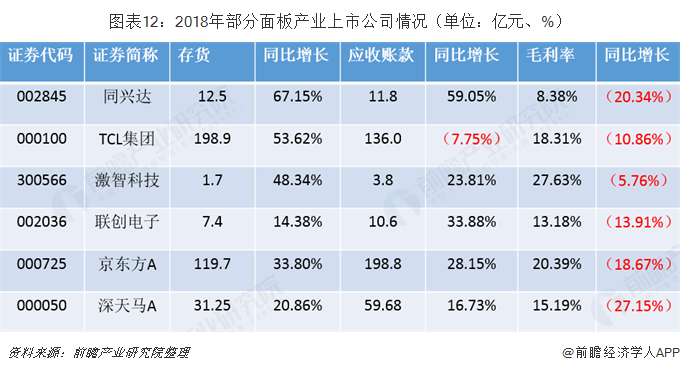

OLED電視普及最重要引擎的中國目前滲透率較低,但2019年中國OLED電視將增長88.7%,這將拉動OLED電視需求持續飆升。調查機構DSCC預計,2018年(電視用)大尺寸OLED面板出貨量約為282.13萬片,較2017年將大增6成。在市場的大需求下,為我國面板產業的發展帶來了契機。近些年,我國部分上市公司紛紛布局面板產業,如TCL集團、京東方A、深天馬A等,從這些公司2018年年報數據可以看出,存貨和應收賬款均有提升,雖毛利率有所下降,但這三家公司仍處于較高水平。分別為18.31%、20.39%、15.19%。

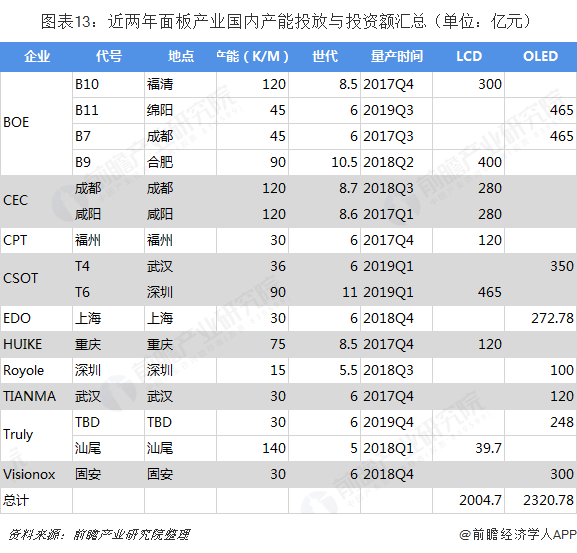

面板產業是一個資金密集型產業,產線建設需要大量的資金投入,其中約70%用以設備購置。近幾年,我國面板行業進行了大規模的產能建設,其中大尺寸面板與中小尺寸面板均進行了投放。大尺寸面板投資以LCD為主,而小尺寸面板以OLED為主,兩者投資總額達4000億人民幣,其中設備投資額可達2500億人民幣以上。面板廠商大規模的資金投入為上游設備廠商帶來了無窮的商機。

這幾年,京東方在福清、綿陽、成都、合肥布局面板產業,其中福清、綿陽和合肥的已經投入生產,而綿陽的計劃在2019年第三季度可以實現量產。

面板產業市場發展前景可觀 5G手機的面世將帶動新一輪增長

據媒體報道,華為電視將于2019年4月發布,55寸的屏幕供應商為京東方,65寸的供應商則是TCL集團旗下的華星光電,目標銷量是1000萬臺/年。 雖然華為官方尚未確認消息,產品也未見蹤影。但受消息影響,3月22日顯示板塊強勢,瑞豐光電、激智科技、聚飛光電漲停,TCL集團漲6%,京東方A漲3%。

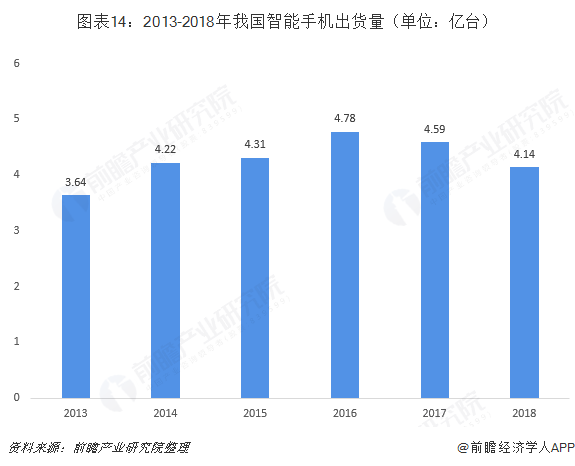

隨著智能終端設備的應用場景越來越寬泛,促進了我國面板產業的發展。根據最近數據顯示,2018年全年中國彩電市場零售規模為4774萬臺,國內智能手機總體出貨量4.14億部。雖我國智能手機出貨量相比上一年有所下降,但預計5G手機正式投入使用后,智能手機行業將進入一輪新的增長。

未來面板產業將朝著超大尺寸發展。2017年是超大尺寸顯示的元年,各大面板廠爭相投入更多資源生產60英寸以上的面板,但超大尺寸面板產能大幅提升,還要等到2019年及以后超大尺寸面板生產線上線以后才能夠擴大產能。根據IHS Markit的數據,主要是面板規格向向超大尺寸和超高清分辨率加速邁進。預計,2019年全球60寸以上電視面板出貨量達到3000萬片,2025年達到5400萬片。2016年到2025年期間,從出貨面積來看其總份額大約會增長三倍,從12%提升到33%。

以上數據來源參考前瞻產業研究院發布的《中國面板產業產銷需求與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對面板行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來面板行業發展軌跡及實踐經驗,對面板行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT