預見2019:《2019年中國自助售貨機行業全景圖譜》(附市場規模、區域發展現狀、競爭格局)

《2018中國便利店發展報告》報告指出,2017年我國便利店的房租成本平均增加18%,人工成本增加12%,水電成本則增加6.9%。隨著人口紅利消失,勞動成本、綜合人工成本、房租成本等不斷上升,傳統便利店難以成為新零售線下流量的入口。相比傳統便利店,自動售貨機占地面積小,初始投入和運營成本低,坪效更高。因而近幾年的發展勢頭良好。

產業鏈條較簡單

自助售貨機被稱為無人便利店,由于具有設置方便、管理成本低、經營場所靈活等優點,自助售貨機已成為人們日常生活中不可或缺的一部分。日常消費品小到口香糖,大到自行車甚至汽車;從便宜的紙巾到貴重的黃金白銀等商品都可在自助售貨機里銷售。自助售貨機在在幾十年內從無到有,從有到優,滲透到民眾生活的方方面面,這其中也經歷了一段漫長而精彩的發展歷程。

目前,自助售貨機的產業鏈相對簡單,上游主要由貨物供應商組成;中游由自助售貨機制造商和運營商組成;下游由廣告商和消費者組成。

行業處于起步階段,發展勢頭良好

目前,我國自助售貨機市場正處于起步階段,滲透率不足5%。全球自助售貨機市場保持較緩增速,其中日本是自動售貨領域最發達國家,市場存量超過500萬臺,年銷售額超過600億美元(占全球銷售額近1/4),平均每25人擁有一臺自動售貨機。我國市場上自助售貨機存量約20萬(全球存量1%),約4500人擁有一臺(僅考慮城鎮人口)。

從機器保有量來看,近幾年以來,我國自助售貨機保有量均呈現30%以上的高速增長態勢。2016年,我國自助售貨機的保有量在19萬臺左右,同比增長58.3%。2017全年我國自助售貨機保有量達27.5萬臺。但從人均擁有量來看,我國人均自助售貨機保有量仍較小。2017年,我國人均自助售貨機擁有量為5000人/臺,而在自助售貨機分布最為密集的日本,平均每29人就擁有一臺自動售貨機,可見我國自助售貨機存量增長空間大。

從市場規模來看,據統計數據顯示,2013年-2017年,中國自助售貨機市場規模正快速增長;2013年中國自助售貨機市場規模僅僅為19億元;到了2016年中國自助售貨機市場規模快速增長至75億元,同比增長74.42%;2017年,中國自助售貨機市場規模突破100億元至120億元,同比增長60%;2018年,中國自助售貨機市場規模約為190億元,同比增長58.5%。

行業進出口供需平衡

根據中國海關數據顯示,近年我國自動販賣機進口數量及金額呈波動趨勢,2017年我國自動販賣機(自動售貨機)進口量、進口額分別為3.8千臺、608萬美元。

根據中國海關數據顯示,近年我國自動販賣機出口數量及金額呈波動趨勢,2017年我國自動販賣機(自動售貨機)出口量、出口額分別為256.2千臺、4947萬美元。

行業生產端、運營端寡頭顯現

——生產企業競爭格局

國內目前負責硬件研發、制造、生產的生產制造商已經超過30家,而Top 10以內的廠商與后面的廠商已經拉開了非常大距離,從產能、研發能力、工藝水平等多方面體現。這些企業主要分布在長三角、珠三角及其他沿海發達城市。

數據顯示,大連富士冰山的自助售貨機市場份額達到53%;SANDEN的市場份額在9%左右,排在第二位;江蘇藍天空港的市場份額在5%,排在第三位;其他企業的市場份額均低于5%。國內自助售貨機生產市場主要為日產品牌占據,國產品牌的競爭力較弱,市場份額較低。

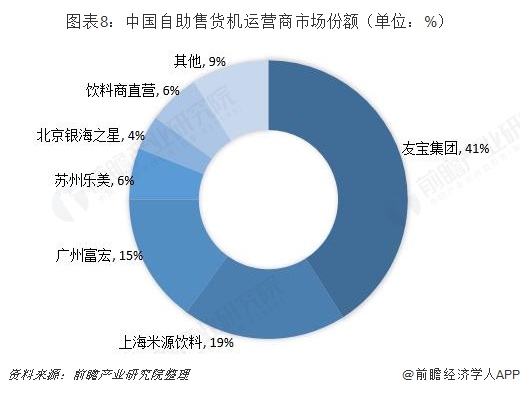

——運營商競爭格局

據統計,傳統的個體運營商在國內有超過300家的規模。隨著互聯網的興起,一批具備一定互聯網基因的運營商出現,他們通過互聯網的技術、運營模式對自動售貨機進行智能化管理,據統計,行業規模運營商的數量在40-50家之間。

統計數據顯示,友寶集團的自助售貨機市場份額超過40%,為行業內的龍頭企業;上海米源飲料的市場份額在19%左右,排在第二位;廣州富宏的市場份額在15%,排在第三位;其他企業的市場份額均低于10%。值得注意的是,目前飲料商直營自助售貨機的市場占比有所提高,目前在6%左右,未來有不斷提升的趨勢。

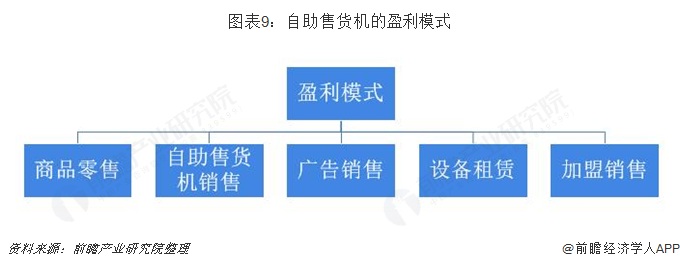

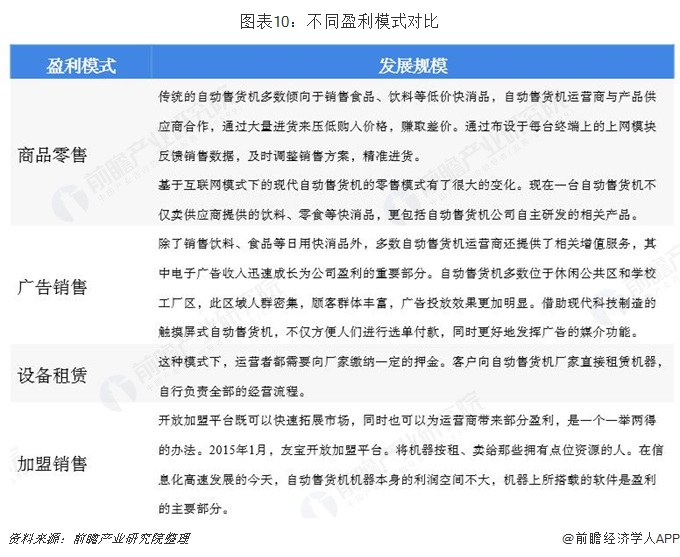

五大盈利模式對比

傳統的自動售貨機主要的盈利來源與以往的零售行業類似,主要利潤源為貨品的銷售差價。但隨著移動互聯網技術的引入,自動售貨機的盈利模式產生較大的改變。

飲料自助售貨機占比達54%

目前,中國約有30萬臺自助售貨機,其中主要包括飲料售貨機、食品綜合售貨機以及近年來備受關注的成人用品自助售貨機等等,總銷量額正在逐年提升,到2017年,中國自助售貨機市場規模為120億元。一方面得益于機器總量的增加,另一方面是更多消費者開始接受這種零售方式。

2017年以來,自助售貨機產品類型不斷延伸,出現了珠寶自動售貨機、椰汁自助售貨機、藥品自助售貨機、福袋類自助售貨機、護膚品自助售貨機等新類型,產品應用領域不斷拓展。目前,國內自助售貨機的產品主要還是飲料自助售貨機為主,2017年飲料自助售貨機約占自助售貨機總數量的54%,其次為自動服務機,占比為28%,再次為票券類自助售貨機,占比為8%。

一線城市發展迅速,三四線城市有待開發

從行業滲透率的角度來看,目前,行業主要是向一、二線城市漫延,三四線市仍待開發,市場空間巨大。具體來看,我國自助售貨機滲透率較高的城市分布在珠三角、長三角和環渤海地區,主要城市包括北京、上海、廣州、深圳、河北、山東、山西、遼寧、江蘇和浙江。據統計這些地區的占有率合計接近80%,全國其他城市的占有率合計僅為20.5%。

從我國自助售貨機保有量的區域分布來看,我國自助售貨機主要分布在華東、華南和華北地區,這三個區域的占比分別達到35.98%、29.14%和19.76%;西南地區及其他地區的按照數量占比分別為8.13%和6.99%。

自助售貨機行業乘新零售大風起飛

隨著經濟發展和國內消費觀念的轉變,自動售貨機已成為快消品布局的新興市場,吸引眾多的飲品企業甚至是巨頭躋身其中。

2017年新零售概念反復被提及,多家知名企業相繼布局無人售貨業務,無人便利店和各種新式的自助設備相繼出現在大眾視野下,如無人超市、無人咖啡店、海鮮售賣設備,市場呈現一番繁榮景象,在傳統的自動售貨機基礎上有了很大的變化,如產品更加豐富、以智能核心開展多種服務形式、大數據智能運營、人臉識別等,無人零售將會變得更加智能高效,產品更加豐富,隨著時間的發展,自助零售會形成常態化的商業模式。智能自助銷售設備是新零售業態下極重要的載體,有別于自助便利店,自助迷你歌詠亭更加小巧、靈活,能夠服務的場景更充分,能輕松布設在辦公樓、交通樞紐、學校、商場、工廠等大大小小的場所,為各種場景人群提供方便快捷的服務,隨著業態的不斷豐富,無人零售市場會伴隨著線上支付繼續快速增長。

2017年零售業新業態新物種落地明顯加速。阿里和騰訊&京東兩大集團招兵買馬,在多領域展開較量。傳統零售企業也不甘落后,依托各自資源積累在部分領域進行積極嘗試。縱觀本輪新零售業態,布局主要圍繞兩大主線:一是線下零售的數字化平臺化,獲取海量交易和用戶數據,進而進行精準營銷、選品布局等。二是以消費者為中心,圍繞消費者進行人貨場重構,注重用戶體驗和便利。

2017年互聯網巨頭、傳統零售企業、新興創業企業都在積極進行新業態、新物種方面的探索和嘗試,并在創新型跨界超市、生鮮社區店、雜貨店B2B、體驗式專業連鎖、無人零售等多領域產生一些落地的成果,行業的活力明顯增強。

無人零售可以算是2017年資本市場尤其是一級市場的一個大風口,據統計目前為止無人零售領域的累積融資額已經超過500億元,創業企業在資本的助推下快速燒錢圈地占領市場。其中無人值守貨架成為下半年無人零售競爭最激烈的領域,市場玩家超過了50個。

以上數據來源參考前瞻產業研究院發布的《中國自助售貨機行業市場前景預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對自助售貨機行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來自助售貨機行業發展軌跡及實踐經驗,對自助售貨機行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT