預(yù)見2019:《2019年中國高鐵產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局、發(fā)展前景)

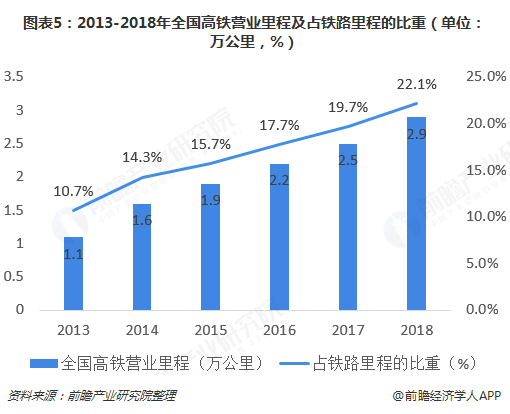

經(jīng)過十年發(fā)展,我國高鐵營業(yè)里程已達(dá)2.9萬公里,超過世界高鐵總里程的三分之二,成為世界上高鐵里程最長、運(yùn)輸密度最高、成網(wǎng)運(yùn)營場景最復(fù)雜的國家。隨著我國高鐵速度等級的不斷上升,高鐵帶來的交通便利已惠及全國180個地級市,370余個縣級城市,中國高鐵的興盛無可比擬。

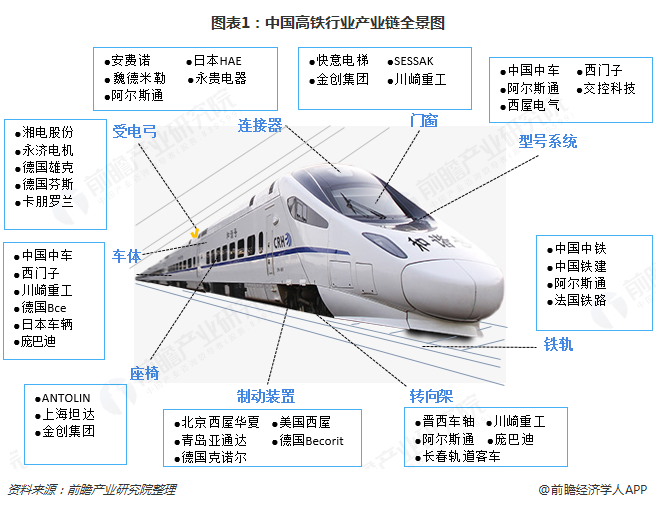

高鐵產(chǎn)業(yè)鏈概述

2008年8月,我國第一條高鐵——京津城際高鐵開通運(yùn)營,標(biāo)志著中國高鐵時代正式到來。10年間,從0到2.9萬公里,中國高鐵列車以超乎想象的速度呼嘯而來,令世界刮目。

對于個體而言,高鐵改變了我們的時空觀念,將中國變小,世界變大;對于城市來說,高鐵更是一場地理革命,正改變著中國的經(jīng)濟(jì)格局。

高鐵的建設(shè)包括土建、鋪軌、電氣化施工、調(diào)試、通車。其中土建工作約2-3年,鋪軌需要0.5-1年,電氣化施工約1-1.5年,聯(lián)調(diào)聯(lián)試3-4個月,最后通車。累計來看,從新開工到鋪軌一般需要3-5年時間。

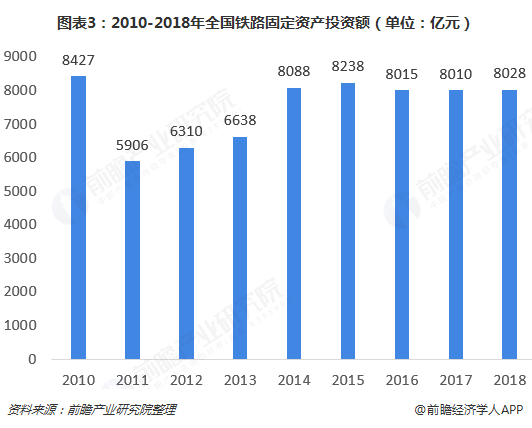

固定資產(chǎn)投資增速,高鐵里程不斷擴(kuò)大

從2009年始,鐵路固定資產(chǎn)投資開始大規(guī)模增長,其中2010年完成8427億元是最高峰;2011年,鐵路固定資產(chǎn)投資明顯減速,僅完成5906億元,同比下降35%,跌入最低谷。2011年也成為迄今以來鐵路投資唯一一個沒有完成計劃的年份。

2018年全國鐵路固定資產(chǎn)投資完成雖然不是最高的一年,但超額完成比例創(chuàng)下其成立以來最高紀(jì)錄。2018年全國鐵路固定資產(chǎn)計劃投資額為7320億元,全年超額完成投資任務(wù)708億元,超額完成9.67%。

2014-2018年期間,黨中央關(guān)于加大基礎(chǔ)設(shè)施等領(lǐng)域補(bǔ)短板力度的決策部署,充分發(fā)揮鐵路投資對穩(wěn)投資、穩(wěn)就業(yè)、穩(wěn)預(yù)期的促進(jìn)作用,持續(xù)加大鐵路建設(shè)特別是中西部鐵路建設(shè)力度,鐵路建設(shè)取得豐碩成果。2018年新開工項(xiàng)目26個,新增投資規(guī)模3382億元;投產(chǎn)新線4683公里,其中高鐵4100公里。

從通車總里程來看,截至2018年底,中國高鐵營業(yè)里程達(dá)到2.9萬公里,超過世界高鐵總里程的三分之二,成為世界上高鐵里程最長、運(yùn)輸密度最高、成網(wǎng)運(yùn)營場景最復(fù)雜的國家。

在高鐵里程不斷攀升的同時,我國鐵路裝備發(fā)展迅速。截至2018年底,我國擁有高鐵動車組3268列,同比增長11.3%。2018年底,高鐵動車組密度為0.12列/公里。近年來,密度呈現(xiàn)上升趨勢,與我國鐵路提速,車輛加密相關(guān)。未來隨著里程和密度的同步提升,高鐵動車組保有量將繼續(xù)增加。

31省市高鐵已建設(shè),數(shù)東部最為發(fā)達(dá)

經(jīng)過十幾年的高鐵建設(shè),我國的高速鐵路取得了飛速的發(fā)展,在全世界處于領(lǐng)先地位。目前,我國34個省級行政區(qū)劃中,除了西藏和澳門以外,其他省市區(qū)都已經(jīng)開通了高速鐵路。

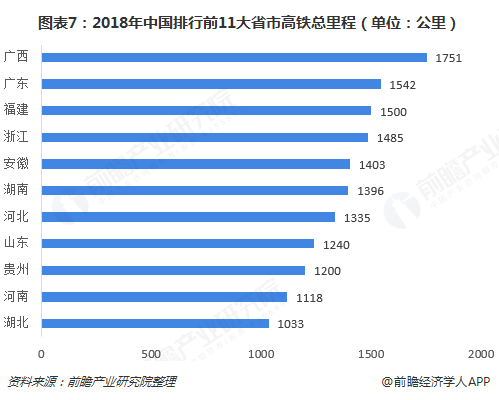

截止2018年12月,全國開通運(yùn)營高鐵里程最多的是一個經(jīng)濟(jì)很一般的省份——廣西壯族自治區(qū),開通的高鐵里程為1751公里,高居全國各省市區(qū)之首;排名第二位的是廣西隔壁,全國第一大經(jīng)濟(jì)省份——廣東,廣東已經(jīng)開通運(yùn)營的高鐵里程為1542公里,排第三名的廣東省隔壁的福建,開通高鐵里程1500公里。此外,鐵路總里程排行前11省市幾乎在東部地區(qū)。

而排名第12名至20名,主要以西部地區(qū)為主,也有東部經(jīng)濟(jì)發(fā)達(dá)省份江蘇,目前正處于加緊建設(shè)的階段,包括四大直轄市北京、上海、重慶、天津,以及邊界省份黑龍江、內(nèi)蒙古、等地;這其中直轄市和香港特別行政區(qū)、臺灣是因?yàn)槊娣e狹小所致;黑龍江、內(nèi)蒙古、青海、等省因?yàn)榈貜V人稀,目前還不具備大建高鐵的條件。除此以外,目前我國還有澳門特別行政區(qū)、西藏自治區(qū)和寧夏回族自治區(qū)沒有開通高鐵。

高鐵列車等級升級,運(yùn)客能力持續(xù)擴(kuò)張

自我國高鐵在投入運(yùn)營后,在列車開行數(shù)量、速度等級、本線與跨線比例、單車載客能力等方面進(jìn)行了數(shù)輪升級。以京滬高鐵為例,2011年時速300公里的列車占比63.81%,2016年底時速300公里占比達(dá)到98%。京滬高鐵開行的本線列車已經(jīng)實(shí)現(xiàn)了“全高速”,2017年9月,7對“復(fù)興號”動車組在京滬高鐵按時速350公里運(yùn)行,運(yùn)行一年后,復(fù)興號增加至23對,其中15對按照350公里每小時的速度運(yùn)行。2019年1月,京滬高鐵首次投入運(yùn)營17輛超長版“復(fù)興號”動車組,加長版“復(fù)興號”全長439.9米,載客定員1283人,載客能力較16輛編組提升了7.5%。

隨著我國高鐵速度等級的不斷上升,高鐵帶來的交通便利已惠及全國180個地級市,370余個縣級城市,中國高鐵的興盛無可比擬。

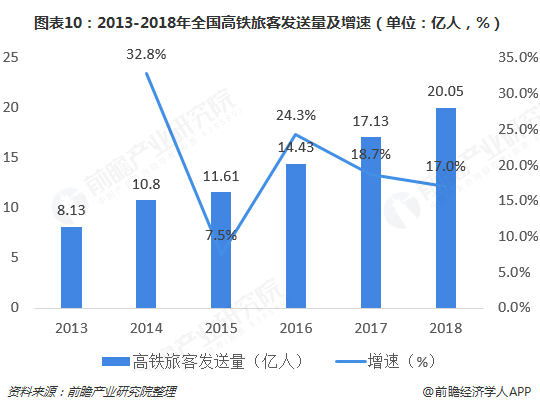

從我國高鐵客運(yùn)量來看,中國高鐵客運(yùn)量人次也逐年增高,除了2015年之外,增速保持在13%-35%之間,可以說是飛速發(fā)展。據(jù)中國鐵路總公司數(shù)據(jù)顯示,2018年,全國高鐵旅客發(fā)送量20.05億人,同比增長17.0%。復(fù)興號已在38條高鐵線路上運(yùn)營,通達(dá)23個省會以上城市及香港特別行政區(qū)。截至2018年底,復(fù)興號累計發(fā)送旅客1.31億人,平均客座率78.8%,較高鐵列車平均客座率高出4.2個百分點(diǎn),投入運(yùn)用的復(fù)興號達(dá)到850組。

中國高鐵動車組已累計運(yùn)輸旅客突破90億人次,成為中國鐵路旅客運(yùn)輸?shù)闹髑溃袊哞F的安全可靠性和運(yùn)輸效率世界領(lǐng)先。

高鐵票價改革,企業(yè)自主制定

2011年原鐵道部對京滬高鐵票價將根據(jù)市場需求、運(yùn)營狀況,實(shí)行票價季節(jié)浮動、時段浮動和周內(nèi)浮動,浮動方案由京滬高鐵公司在運(yùn)價政策范圍內(nèi)確定,浮動幅度靈活,不受5%的限制。

根據(jù)國家發(fā)改委2015年12月發(fā)布的《關(guān)于改革完善高鐵動車組旅客票價政策的通知》,對在中央管理企業(yè)全資及控股鐵路上開行的設(shè)計時速200公里以上的高鐵動車組列車一、二等座旅客票價,由鐵路運(yùn)輸企業(yè)依據(jù)價格法律法規(guī)自主制定;商務(wù)座、特等座、動臥等票價,以及社會資本投資控股新建鐵路客運(yùn)專線旅客票價繼續(xù)實(shí)行市場調(diào)節(jié),由鐵路運(yùn)輸企業(yè)根據(jù)市場供求和競爭狀況等因素自主制定。

2019年1月,中國鐵路總公司表示要探索構(gòu)建靈活可控的高鐵票價調(diào)整機(jī)制,深化一日一價、一車一價可行性研究并擇機(jī)試點(diǎn)。

鐵路貨運(yùn)增量促進(jìn)“公轉(zhuǎn)鐵”加速,高鐵新開工加速

為貫徹落實(shí)中央關(guān)于調(diào)整運(yùn)輸結(jié)構(gòu)、增加鐵路運(yùn)輸量的決策部署,中國鐵路總公司將實(shí)施《2018-2020年貨運(yùn)增量行動方案》,進(jìn)一步提升運(yùn)輸能力,降低物流成本,優(yōu)化產(chǎn)品供給,到2020年,全國鐵路貨運(yùn)量將達(dá)到47.9億噸,較2017年增長30%。

鐵路貨運(yùn)增量行動將促進(jìn)“公轉(zhuǎn)鐵”加速。 2018年下半年以來,在基建穩(wěn)增長邏輯支撐下,全國掀起新一輪高鐵開工高潮。據(jù)統(tǒng)計,2018-2019年已實(shí)施和計劃開工的項(xiàng)目多達(dá)36個,累計里程超8800公里,總投資超過1.3萬億元。

“八縱八橫”完成目標(biāo)剛過60%,未來還有近40%空間

我國高鐵建設(shè)的中長期規(guī)劃方案為2016年出版的《中長期鐵路網(wǎng)規(guī)劃》。對于中長期高鐵建設(shè),規(guī)劃提出了“八縱八橫”建設(shè)目標(biāo),即構(gòu)筑縱向和橫向分別為8條線路的高速鐵路網(wǎng)。“八縱八橫”作為我國中長期高鐵建設(shè)安排(中期展望到2025年,遠(yuǎn)期展望到2030年),雖未囊括全部線路,但包括主要的高鐵線路,其建設(shè)進(jìn)程大致反映了我國高鐵建設(shè)長期規(guī)劃的整體進(jìn)度。

據(jù)統(tǒng)計,“八縱八橫”規(guī)劃總里程達(dá)4.56萬公里,截至2018年12月,已開通里程2.9萬公里,占比63.64%,預(yù)計2019-2020年開通里程分別為3524公里和1737公里。未建規(guī)劃里程近11596公里,占比25.41%。

總體來看,截至2018年年底我國“八縱八橫”規(guī)劃總里程完成率尚未達(dá)到65%,未來仍有35%的建設(shè)空間。高鐵行業(yè)遠(yuǎn)期展望仍有空間。但長期來看,未來通車?yán)锍痰脑龇鶗鸩椒啪彛袠I(yè)正由快速成長期向成熟期過渡。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《國高鐵行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對高鐵行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來高鐵行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對高鐵行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2023:《2023年中國抗焦慮藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2023:《2023年中國AI新藥研發(fā)(AIDD)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2023:《2023年中國抗癲癇藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國抗帕金森藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國神經(jīng)系統(tǒng)藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國零售產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)