A股還是嚴重低估了核電

(圖片來源:攝圖網(wǎng))

作者|市值觀察 來源|市值觀察

世界范圍內(nèi)正在掀起一場史無前例的核電產(chǎn)能大躍進,如果進展順利,全球電力產(chǎn)業(yè)將迎來繼風電和光伏后的又一次世紀大變局。

01

村村點火,戶戶冒煙

核電現(xiàn)在到底有多猛?

根據(jù)國際能源署在今年年初發(fā)布的一項報告,全球近420座核反應(yīng)堆的發(fā)電量有望在2025年達到新高,全球正在建設(shè)的核電新裝機容量也是過去30年來最高水平之一。

你以為這就完了嗎?

早在2023年12月,包括美、英、法、加等在內(nèi)的22個國家就在第28屆聯(lián)合國氣候變化大會(COP28)上簽署了《全球三倍核能宣言》(簡稱《宣言》),承諾到2050年將全球核電裝機容量翻3倍。去年12月又有土耳其、哈薩克斯坦等6個國家加入《宣言》,現(xiàn)在總簽署國數(shù)量已增長到31個。

到今天為止,全世界但凡能數(shù)得上的經(jīng)濟體幾乎無一例外的都在擴張核電。

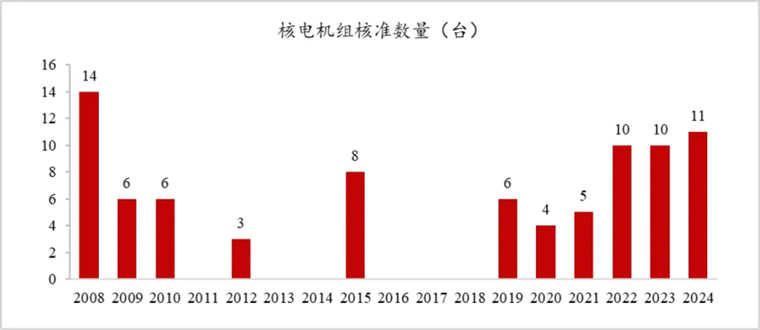

4月27日,國常會一次性核準了10臺核電機組。這是自2019年重啟核電以來,中國連續(xù)第四年核準10臺+核電機組,場面空前。

十年前,法國政府曾信誓旦旦地要在2025年將本國核能發(fā)電份額降到50%,現(xiàn)在這個計劃不僅取消了,而且還變成了反向大力支持新建核電項目,馬克龍已經(jīng)宣布要在2050年前新建6-14座反應(yīng)堆。

美國當?shù)貢r間5月23日,特朗普簽署行政令,要求能源部促進10座大型反應(yīng)堆在2030年前開工建設(shè),并在2050年前將美國核電產(chǎn)能翻四倍。而企業(yè)早已急不可耐,微軟、谷歌、亞馬遜、Meta等公司親自下場押注核能,全美大約有三分之一的核電站所有者都在與科技巨頭進行電力供應(yīng)談判,其中微軟與美國最大核電運營商星座能源(Constellation Energy)簽署了史上最大購電協(xié)議。

福島核危機一度讓日本談核色變,2013-2015年核電在其發(fā)電結(jié)構(gòu)中的占比僅剩1%。但現(xiàn)在,日本政府不僅延長在運核電站的運行壽命,還要在原址進行擴建,計劃到2030年重啟27座反應(yīng)堆,將核電發(fā)電量占比提升到22%。

今年2月,英國受理了1970年代以來首個新建商業(yè)核電站選址申請;韓國政府宣布將在2038年底前新建兩臺1400MWe級核電機組;印度計劃到2032年新增18臺核電機組,使核電裝機容量實現(xiàn)翻倍增長;就連40年前明確放棄發(fā)展核電的丹麥,也正在考慮解除核電開發(fā)禁令……

毫無疑問,一場席卷全球的超級核電周期正在到來,對于中國來說,這是又一次震撼世界的機會。

02

從仰人鼻息到執(zhí)掌牛耳

中國核電產(chǎn)業(yè)正在全方位逆襲。

過去中國核電規(guī)模遠遠落后,現(xiàn)在則遙遙領(lǐng)先。

截止到2024年,中國在運和核準在建核電機組共有102臺,已經(jīng)超越美國成為世界第一,且領(lǐng)先優(yōu)勢還在不斷擴大。

過去中國核電產(chǎn)業(yè)過去高度依賴進口,現(xiàn)在不僅成功實現(xiàn)國產(chǎn)替代,還開始反向?qū)ν廨敵觥?/p>

30多年前,大亞灣核電站的國產(chǎn)化率只有1%,而目前自主三代核電技術(shù)“華龍一號”國產(chǎn)率已達到95%。除此之外,“華龍一號”還在巴基斯坦、阿根廷等國家成功落地,同時通過了英國的通用設(shè)計審查,獲得西方發(fā)達國家認可。

過去中國核電技不如人,現(xiàn)在則領(lǐng)跑世界。

“華龍一號”的投產(chǎn)標志著中國已成為繼美國、法國、俄羅斯等國家之后真正掌握自主三代核電技術(shù)的國家。盡管大家都是三代核電技術(shù),但中國在很多方面其實都有優(yōu)勢。

比如安全性。世界核電運營者協(xié)會(WANO)綜合指數(shù)顯示,自中核集團福清核電5、6號機組正式通過竣工驗收以來,兩臺核電機組均實現(xiàn)WANO綜合指數(shù)滿分,全年“零非停”的戰(zhàn)績表明“華龍一號”生產(chǎn)運營績效在全球是絕對頂級的。

再比如經(jīng)濟性。法國媒體之前做過報道,中國11臺核電機組總投資額還不到280億歐元,而法國政府訂購的六座新核電機組(EPR)建設(shè)計劃成本預(yù)計將達到674億歐元,數(shù)倍于中國。

如果三代核電技術(shù)還不能證明中國領(lǐng)先,那四代技術(shù)的先聲奪人足以讓所有爭議銷聲匿跡。

2023年12月6日,華能石島灣高溫氣冷堆核電站正式投入商業(yè)運行,成為全球首座投入商運的第四代核電站。相較于第三代核電廣泛采用的壓水堆,高溫氣冷堆可以大大提升核電站的安全性、發(fā)電和運營效率。

事實上,中國還有一個優(yōu)勢是全世界獨一檔的,就是大規(guī)模軍團作戰(zhàn)的能力。

核電向來擁有極高門檻,大多數(shù)國家即便想要發(fā)展也心有余而力不足,這就要求輸出國具備完整交付能力。中國擁有全世界最完整的工業(yè)體系和最高質(zhì)量的工程師隊伍,目前已形成5400多家企業(yè)參與、近20萬人從業(yè)的完整核電產(chǎn)業(yè)鏈,覆蓋研發(fā)設(shè)計、設(shè)備制造、工程建設(shè)、人才培養(yǎng)等方方面面,可以在短時間內(nèi)迅速整合資源完成“交鑰匙”。

龐大的市場規(guī)模,領(lǐng)先的自主技術(shù),強大的體系化能力,所有這些加在一起注定了中國將在此輪核電大革命中扮演極其重要的角色。

03

資本市場的預(yù)期差

盡管核電產(chǎn)業(yè)潛力十足,但資本市場似乎并沒有給予對等反饋,無論是行業(yè)所受關(guān)注度還是相關(guān)企業(yè)的市場表現(xiàn)都不達預(yù)期。

以龍頭運營商中國核電為例,盡管過去幾年公司股價和估值水平都有抬升,但力度顯然還不夠,其市盈率目前甚至達不到過去十年的平均水平,而過去十年和現(xiàn)在的成長性是完全不可同日而語的。

由于核電有5-6年的建設(shè)周期,所以2014-2024年這十年的業(yè)績水平大致對應(yīng)2008-2018年的核準數(shù)據(jù)。在此期間,中國核電產(chǎn)業(yè)因為福島核危機的影響而長期處于冰封期,十年總共才核準了37臺機組,但現(xiàn)在四年就已經(jīng)核準了41臺,節(jié)奏和強度相比之前明顯上了一個臺階。

如果把周期進一步拉長,這種前后差距將更大。

中國核能協(xié)會之前做過預(yù)測,到2060年中國總共需建設(shè)400臺百萬kw級機組,這意味著未來三四十年每年都要有8-10臺的增量,要是再考慮海外訂單,數(shù)據(jù)還要往上提。和過去相比,核電未來至少是幾倍的增加。

縱向和過去的自己比被低估,橫向和同行比也被低估。

美國最大核電廠運營商Constellation Energy目前的市盈率(TTM)大約是30多倍,比中國核電高出40%以上,而且從目前來看Constellation Energy的發(fā)展?jié)摿κ沁h遠趕不上中國核電的。

如果把對標范圍進一步擴大,核電龍頭中國核電的長期吸引力并不比水電龍頭長江電力差。

2014-2024年,長江電力的歸母凈利潤從118.3億增長到325億,翻了2.75倍,而同期中國核電的歸母凈利潤從24.72億增長到87.77億,翻了3.5倍。關(guān)鍵這還是核電低谷期的數(shù)據(jù),如果以未來的發(fā)展指引和潛在增速做對標,中國核電的成長性優(yōu)勢將更加突出。

2024年,長江電力的ROE是15.71%,表面看似乎壓制中國核電的9.44%,但這背后的根本原因是后者正處于資本開支和產(chǎn)能擴張階段,導(dǎo)致ROE被拉低,一旦后期投產(chǎn)收益率肯定會迎來反彈,畢竟單個成熟項目的ROE已經(jīng)達到20%+的水平。

資本市場沒有對核電引起足夠重視,全社會對這個產(chǎn)業(yè)的影響力和重要性的認識其實也是不夠的。

一臺核電機組固定投資大約200億,一年10臺就是雷打不動的2000億,除此之外還有出口,國家能源局原局長張國寶之前說過一句話,出口一個核電站相當于出口100萬輛桑塔納轎車,這個數(shù)據(jù)還是很有畫面感和沖擊力的。粗略算下來,今后中國核電產(chǎn)業(yè)每年可能都要大幾千億產(chǎn)值。

上文說過,核電是一個龐大復(fù)雜的產(chǎn)業(yè)體系,其帶動的不僅是中國核電和中國廣核這種運營商,還有一大批設(shè)備和材料供應(yīng)商,很多上市公司就身處其中。

做核材料中鹽化工、方大碳素,做核島關(guān)鍵設(shè)備的東方電氣、上海電氣,做鍛鑄件的應(yīng)流股份和南風股份,做閥門的江蘇神通,做壓力容器的蘭石重裝……

從全局來看,當下的新型電力系統(tǒng)正面臨安全穩(wěn)定、清潔低碳和經(jīng)濟可行的“不可能三角”,而核電是破解這一難題的最優(yōu)解,甚至是唯一解。

核電穩(wěn)定性高,不受季節(jié)和氣候等因素影響,能以額定功率長期穩(wěn)定運行;核電也足夠清潔,度電碳排放比風電和光伏還低;核電還具備經(jīng)濟性,度電上網(wǎng)成本僅高于水電。

要想在既定時間內(nèi)實現(xiàn)“碳中和”,核電幾乎是繞不開的。在這場曠日持久的能源轉(zhuǎn)型革命中,核電大概率會成為繼光伏之后又一個爆發(fā)的清潔能源,而中國核電企業(yè)也有望復(fù)制中國光伏企業(yè)的發(fā)展路徑。別忘了,二十年前中國光伏也是任人宰割的,但現(xiàn)在我們已經(jīng)通吃整個世界。

基于此,資本市場有必要把核電產(chǎn)業(yè)重新放到天平上。

編者按:本文轉(zhuǎn)載自微信公眾號:市值觀察,作者:市值觀察

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT