A股估值榜2025:我們正處于一個舊周期的尾聲

作者|耀華 來源|錦緞

2025初夏,A股的上市公司紛紛獻上了2024全年的答卷。按照慣例,又到了我們一年兩度的財報季總結期。

我們深知,以市盈率口徑計算的估值和財務表現,僅僅能代表企業過去一段周期內已經發生的歷史注腳,無法成為預測未來的依據。

但綜覽估值和業績表現,仍是現階段短時間全面了解A股的主要方式和最簡單的途徑。因此需要進行階段性總結歸納,形成對市場相對全面的理解。

總結而言,A股年報季依然有喜有憂:

喜報:市場整體的估值水平得到修復,在基本面表現差強人意的情況下,受益于宏觀局勢和科技突破,市場整體的信心不錯。并且經營側出清的力度加大,一個“清庫存”的舊周期接近尾聲,多數企業能夠保持基本的薪酬待遇和規模水平。

隱憂:無論是營收規模還是利潤水平,都出現了持續下滑,并且經營壓力在逐步放大,對外開支也在收縮。基本面還處在尋底的過程中,短期可能會出現階段性估值與基本面不匹配的情況。

直接來看年報期后A股整體的估值水平。

目前,上證指數、深證成指均處于十年期歷史均值區間范圍內。上證指數現指與均值的比為1.05,深證成指現值與均值的比率為1.01,均小幅優于平均值。

市盈率層面,上證指數成分股PE-ttm的倍率約為13.87,現值均值比為1.03;深證成指成分股PE-ttm的倍率約為37.31,現值均值比為1.09。

結合指數表現來看,深證成指和中小板塊企業的盈利能力減弱,這其中有很大一部分原因,是因為近幾年上市口徑相對較寬所致。

圖:A股估值水平趨勢,來源:Choice金融客戶端

當然,相較于我們上一次總結財報季,“924行情”后A股整體的估值修復迅猛,按照十年期絕對估值百分位來看,A股整體的估值百分位為47.76%。

雖然百分位還未過半,但以時間軸百分位來看,A股整體的估值百分位達到了56.7%。也就是說,。

9.24行情以來,絕大多數行業都得到了估值修復,從行業層面來看,31個申萬一級行業中,有21個行業估值百分位處在3年同期的50%以上,其中:

·以電子、有色金屬、機械設備為代表的高估值行業屬于業績、估值雙增的良性增長,基本面維持下增長動力強,預期良好。

·以地產、建筑裝飾為代表的高估值行業,屬于業績下殺導致估值被動增長,基本面整體向下,造成了估值較高的“假象”,實際的絕對市值已經處于歷史相對低位。可能會出現市值下探尋求基本面匹配。

·以汽車、通信為代表的行業估值百分位相對較低,屬于業績增長導致估值被動下降的優質增長,可能會帶動行業整體估值增長,短期看點較足。

圖:申萬一級行業整體估值及百分位,來源:太平洋證券

與去年中報季估值低位不同的是,現如今A股市場的活躍度(參考新聞、研報、公告瀏覽數據)和實際股東數明顯增多。

圖:市場關注度及股東數趨勢,來源:Choice金融客戶端

也就是說,市場具備向上突破的彈藥,只不過結合基本面來看,仍缺少讓投資者投入更多資本的預期和決定性的標志性事件。

在分析數據前,我們還是先統一一下數據口徑——因為我們選擇的是五年期的年報橫向對比,為了保持數據的連貫性,我們剔除了最早披露時間節點晚于2021的上市公司(多為2024年上市的企業,招股書中未披露三年前的財報數據)。

同時我們也剔除了銀行和非銀金融的部分標的(縱向對比口徑不一致),以及仍未披露年報的四家企業。

在統一的財報口徑中,滬深全A(不含北交所)的樣本總量為5010家企業,占總樣本量的92.5%,全部取用Choice金融客戶端數據(下同)。

在指標選取中,我們選擇了具有代表性的基礎數據和同比差異較大的數據,從收入側、成本側和經營側,三個方向展示A股年報季的整體表現。

先來看看收入側的情況:

同口徑下,滬深全A整體2024年全年的營業收入錄得62.6萬億,較去年同比下降1%,較中報期略微改善,但依舊未能扭轉增速下滑的趨勢。

并且,利潤率迎來了自疫情周期以來的連續第五年下降,利潤率五年同期下滑1.67pct,同比去年低位依舊下滑了0.15pct,供給側行業競爭趨勢愈演愈烈。

同時,營收端全年整體出現負增長的情況相對罕見,過去近30年間營收整體負增長的情況僅2015年(暫停IPO擴容)出現過一次,刨除市場標的橫向對比的樣本差,2024年是近30年唯一一次出現經營性下滑,情況不容樂觀。

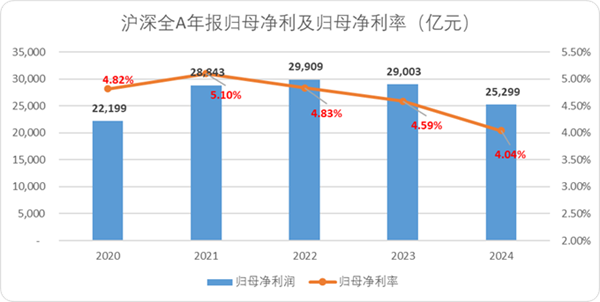

利潤側的情況就更不理想了。過去20余年間,A股整體僅在2008年金融危機當年,出現過整體歸母凈利的同比下滑。

2024年A股刨除金融體系的歸母凈利不僅出現了連續兩年的負增長,下滑的幅度還在增大,去年同比的歸母凈利潤增速為-15.4%,接近2008年的降幅。

相較于中報期,年報期整體的費率(尤其是銷售費率,詳見下文)并沒有出現明顯的增長,歸母凈利的下滑除了銷售側整體的疲軟導致毛利下降外,整體的資產減值計提也是原因之一。

2024年全年A股整體的資產減值損失計提達到新高,刨除金融企業,連續五年出現4000億以上的減值損失。

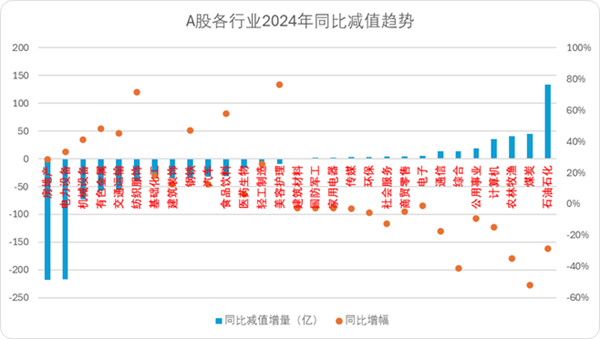

從行業層面來看,地產和以光伏設備為代表的電力設備行業出清最嚴重,連續兩年的減值規模都是最大。

2024年還有一個明顯的特征,,這三個行業也是2024年減值計提同比增幅最高的三個行業。

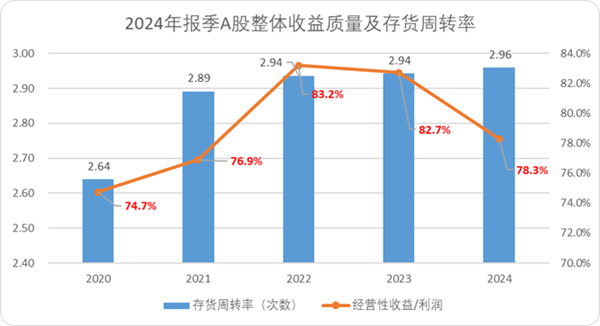

相較于中報期,年報季A股整體的營運水平和收益質量就顯得沒有那么樂觀了。

A股整體正處在“去庫存”的周期尾聲:整個庫存周轉率連續五年持續提升,但經營性收益下滑比較明顯,這也意味著企業加大了存貨折扣,來換取更多的調整空間。

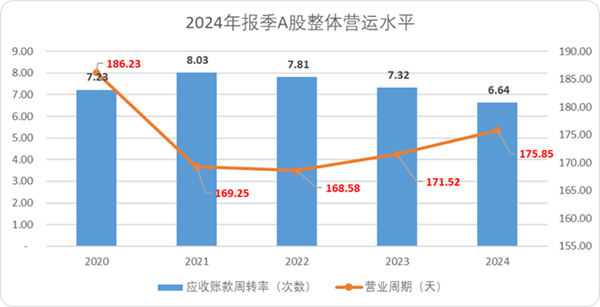

從更直觀的營運指標來看,A股整體的應收賬款周轉率再次出現明顯下滑,凈營業周期也明顯抬升,錄得自疫情以來的高點。

很明顯,庫存周轉的增幅顯著低于賬期周轉的降幅,企業整體在營運側壓力陡增,會進一步加劇劣質資產的出清。

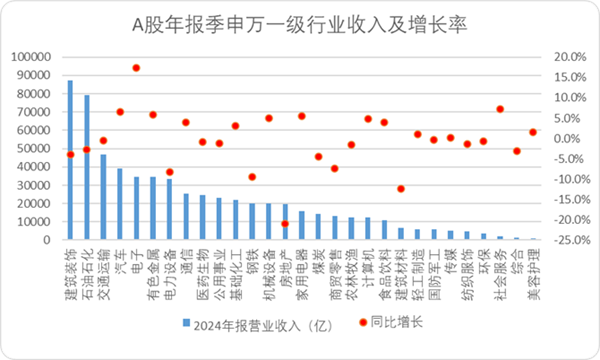

分行業來看,申萬一級行業中,不含金融相關的行業共29個,營收端有13個行業錄得同比正增長,16個行業出現下滑,下滑的行業略多于增長的行業。

其中電子、社會服務和汽車行業增速較快,分別達到了17.4%、7.2%、6.6%,社會服務中,主要是景區和酒旅增速較快。增長較快的行業與日常感知基本相符,電子半導體、汽車和文旅正是現如今國家大力發展的行業。

而與地產強相關的行業萎縮最明顯,房地產、建筑材料和鋼鐵的下滑最大,分別為-21%、-12.4%、-9.5%,地產的問題比較復雜,從基本面看還未出現反轉的信號。

利潤側分行業看,更難言樂觀,29個行業中僅11個行業錄得正增長,18個行業出現明顯的下滑。

其中農林牧漁同比扭虧為盈,房地產整體出現明顯加大虧損狀態(二者同比數據不具備可比性,因此未收錄在統計圖片中)。

除此之外,歸母利潤增速最快的行業是電子、交通運輸和汽車,分別達到了36.1%、11.6%、10.8%。電子和汽車行業增收增利明顯,交運主要是營運端改善,無論是航空還是跨境物流,都出現了明顯的利潤提升。

而歸母增速同比下降最明顯的行業是房地產、鋼鐵和電力設備。房地產不必多言,電力設備主要問題就是光伏行業同質化競爭嚴重,還未完全出清。

總結下A股收入側年報季表現:

·無論是收入側還是利潤側,成長預期下滑明顯,尤其是地產、光伏相關行業虧損外溢,拖累了基本盤的表現。

·資產減值損失和營運指標都出現了持續下滑的信號,出清整合是過去一年A股的大旋律之一。

·大多數行業同質化競爭比較嚴重,地產仍舊是最大的難題。

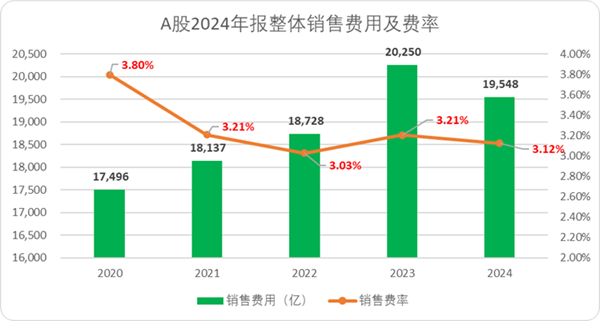

銷售費率方面,相對于中報期,下半年明顯增速放緩,費率下滑了0.9pct。

但從銷售簡易度(銷售費用和毛利差值)來看,2024年約為14.52%,較2024年持續下滑0.08pct接近歷史最低區間,相較中報期進一步惡化,市場內卷程度依舊未能改善,這也與收入側的趨勢相同。

可以看出,雖然外部銷售環境沒有改善,但企業投入銷售的意愿正在逐漸降低,也可以從側面證明清庫存的周期正在邁入尾聲,回歸到一個合理的均值范圍內。

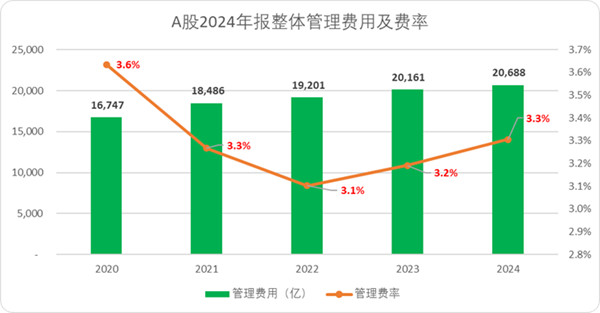

同口徑下,年報期管理費用錄得2.07萬億,同比增長2.6%,再次反超銷售費用及增速,也是近幾年間為數不多持續增長的費率之一。

以大多數的企業費用結構而言,管理費用科目不僅僅是辦公費,也有很多的管理層薪酬開支,雖然絕大多數企業對外的口徑都是節流,但費控表現一般,管理能力仍有改善空間。

畢竟在營收疲軟的情況下,管理費用大于銷售費用,并不是企業正常運轉的良好信號。

研發費用科目自單設以來,是增長最明顯,持續性最強的費用科目,沒有之一。

2024年刨除金融行業后,A股整體的研發費率再次提升0.1pct,研發費用絕對值較五年前增長64%。

在內卷和同質化競爭趨于嚴重的大環境下,大多數企業還是寄希望于技術突破實現新質生產,這也比較符合企業構建核心競爭力的歷史經驗。

或許,這也是彰顯企業長期信心的信號之一。

整個2024年,A股企業整體的資本開支出現了明顯的下滑,資本開支的密度下降了0.39pct,當然這也與企業盈利能力直接掛鉤。

結合研發投入來看,現階段A股企業相對彷徨,因此下調了對外投資的預期,寄希望于技術突破尋得明確的資本開支渠道。

當然,我們認為企業資本開支密度會在2025年得到修正(比如一季度后阿里宣布大額資本開支,會帶動一波資本開支浪潮),從而改善A股成長性不足的預期。

總結一下年報季成本側的表現:

·中報季我們將A股整體的成本趨勢總結為“刀口向外不向內”,年報季依舊維持了這樣的趨勢,并且除資本開支外,銷售費率都出現了下滑,企業短期信心正在處于低谷期。

·大多數企業管理層對于自身利益訴求沒變,管理費用有改善的空間,如果短時間內盈利狀況還未能改善,成本側依舊存在下降空間。

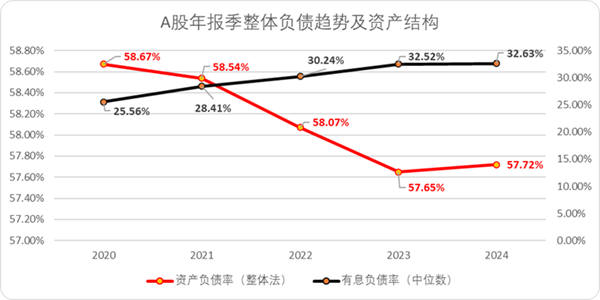

從負債率來看,A股整體的絕對負債率有抬頭的趨勢,資產負債率同比增長0.07pct,拉長周期來看仍然處于低位,風險水平并不高。

但刨除合同負債后,有息負債的中位數連續五個年報季出現增長,累計增漲了7.07pct,形勢并不樂觀。

與中報季敘事相同的是,大多數“減負債”靠的是上下游應付款周期的大幅縮減(也能對應到營運指標),實際的對外融資負債不降反升,經營壓力持續增大。

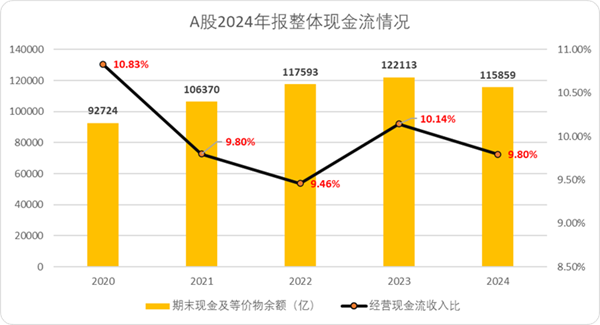

相較于中報期,2024下半年A股整體的經營性收益現金比有所改善,但同比依舊下滑了0.34pct。

伴隨著經營壓力的進一步放大,A股整體的現金流余額五年間首次出現下滑,好在現如今整體的現金儲備依舊處于高位,有充足的流動資本可以用于企業營運及擴張。

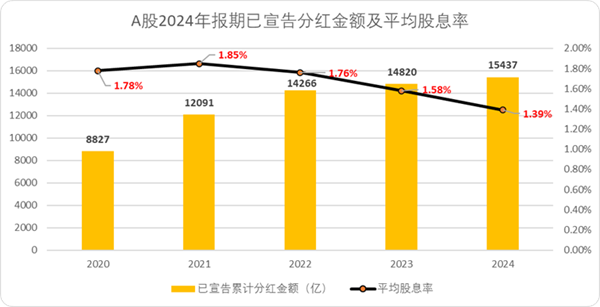

當然,年報季現金流余額下降的另一大因素與中報季相同,就是國九條發布后,A股整體的分紅金額突破新高。

雖然平均股息率下滑了0.19pct,但考慮到2024年有接近47.5%的民營企業參與分紅,突破近20年高點,實際的分紅金額要遠超股息率表現。

如果將金融行業納入樣本(銀行分紅比重較大),整體的分紅金額將突破2.35萬億,達到歷史新高。

刨除金融行業,2024年已宣告分紅金額占歸母凈利潤的比例同樣突破歷史新高。政策導向+資本開支渠道受限,股東紅利明顯提升,這可能也是現如今維持估值的核心要素之一。

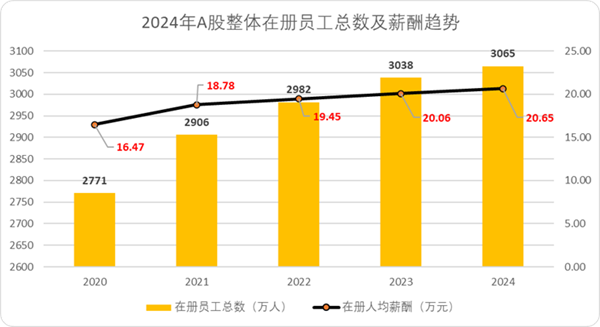

最后還是來看一下與企業社會屬性強相關的指標,員工規模和薪酬水平。

員工規模方面,雖然整體的增速逐漸放緩,但2024年上市企業維持了較強的就業供給,在冊員工連續兩年突破3000萬,并沒有出現大規模縮減就業崗位的情況。

同時,薪酬水平同比持續提升,2024全年上市公司平均薪酬20.65萬元,創歷史新高,這也意味著企業管理層對長期預期較為樂觀。

還是那句話,“人均”是包含了董監高及高管的收入,所以可能打工人的直觀體感并沒有這么多。

不過2024年全年A股高管薪酬增速為-1.45%,遠低于普通員工的薪酬增速。

最后再來總結下A股年報季整體的業績和估值表現:

1.基本面表現確實差強人意,運營側壓力也在增大,企業縮減開支的動作明顯。

2.結合減值計提和庫存周轉的數據來看,基本面和營運側較差的表現,正是因為企業出清在加速,“去庫存”周期接近尾聲。

4.基本面成為估值向上最大的掣肘,但市場信心恢復,彈藥充足,靜待新周期敘事的到來,A股將會迎來新一輪的估值重塑。

5.或許關稅預期的改善,以及地緣競爭大背景下,海外原生市場的逐步擴大,以及AI基礎設施普及產生“邊緣革命”,能夠成為撬動杠桿的兩大支點。

編者按:本文轉載自微信公眾號:錦緞,作者:耀華

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT