四環醫藥:“醫美雜貨鋪”的兩個主要矛盾

(圖片來源:攝圖網)

作者|Adam 來源|卿照(ID:jinduan006)

成立于2001年的四環醫藥,憑借克林澳和安捷利的先發優勢,在國內心腦血管市場一度占據龍頭寶座。伴隨著收并購帶來的版圖擴張,四環醫藥產品已覆蓋腫瘤、代謝、抗感染、消化系統、心腦血管及醫美多個領域。

自2020年以來,政策不斷加碼扶持創新藥的同時,逐漸抑制無序低效的仿制藥行業。四環醫藥也開始其聚焦“創新藥+醫美”雙輪驅動的戰略轉型。

其中,通過代理的方式切入醫美賽道,在短短數年間業務產生巨大的波動。我們究竟如何識別這家醫美新貴的真面目?

渠道復用,代理入局

四環醫藥發跡于心腦血管疾病的仿制藥業務,通過一系列的資本運作不斷延伸其產業版圖和業務覆蓋面積。

早在2014年,四環便與韓國的Hugel合作代理后者A型肉毒毒素和玻尿酸產品;彼時國內A型肉毒毒素產品僅有進口的艾爾建旗下的保妥適(Botox,2009年獲批上市)和國產的蘭州所旗下的衡力(1997年上市,2012年才獲批用于醫美領域)。

在經濟發展推動的消費升級趨勢下激活了醫美市場,而相比手術類具有更低風險和更高便利的非術類更受歡迎,并長期由肉毒毒素(瘦臉)和透明質酸(填充)兩大功能性生物材料為基礎的產品體系壟斷。

但是,以肉毒毒素和透明質酸為材料的醫療器械注冊極為嚴格,尤其是肉毒毒素更是因其毒性需通過毒性及抗原性評估,一款產品研發到上市通常需要十年的時間。

對于毫無根基且瞄上醫美賽道的四環而言,要想快速切入醫美領域最好的方式莫過于代理;因為本身作為醫藥企業的四環已經具備成熟的渠道網絡(超過800家合作機構),通過代理的方式至少也能夠實現渠道復用發揮協同效應。

盡管布局于2014年,但四環醫藥代理Hugel的樂提葆(Letybo®100U)直到2020年10月才在國內獲批上市,繼同年6月獲批的英國產品Dysport(吉適)之后成為國內第四款A型肉毒毒素產品,樂提葆(Letybo®50U)也在2021年2月獲批上市。

與此同時,四環醫藥為其醫美業務設立了渼顏空間,由于樂提葆在韓國的壟斷地位(連續5年占有約半壁江山),四環也定下將樂提葆打造成為中國內地銷售第一的肉毒毒素品牌(3年內在中國取得超過30%的市場份額)的偉大目標。

豐富的產品,消失的利潤

自2010年10月代理的首款醫美產品獲批上市后,四環醫藥也正式啟動其“創新藥 + 醫美”雙輪驅動戰略,加快其醫美板塊的布局,欲將旗下的渼顏空間打造成研產銷一體化的醫美平臺型公司。

通過“自研 + BD”的雙引擎方式疊加收并購不斷豐富其產品矩陣:

(1)收購美國Genesis引入脂肪采集系統LipiVage®;

(2)與北京藍晶微生物成立合資公司共同開發PHA微球及基于生物制造的再生醫學材料等;

(3)與東方醫療簽署獨家代理協議引進其可吸收縫線和無張力尿道懸吊帶兩類產品;

(4)與韓國VIOL簽署協議獲得SYLFIRM X(黃金微針)在大陸和港澳的獨家代理權;

(5)與瑞士SUISSELLE達成協議獲得其水光針CELLBOOSTER®系列產品在國內的獨家代理權。

從產品管線上,在樂提葆之后,自研的童顏水凝(嘉樂妍®)、醫用皮膚修復凝膠和代理的注射用修飾透明質酸鈉凝膠(鉑安潤®)相繼在2021年和2022年獲批上市。

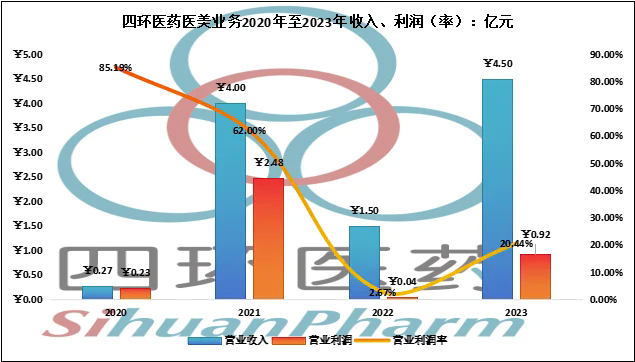

但是隨著產品矩陣的豐富,四環的醫美業務收入卻在三年間出現極大的波動:

營業收入自2021年(首款產品上市)的4億元大幅下滑62.5%至2022年的1.5億元,又暴漲200%至2023年的4.5億元。但是,盡管收入在2023年創下新高,但是其醫美板塊的營業利潤表現大幅低于2021年。

事實上,2021年靚麗的業績主要來自于新品首次鋪貨而帶來的“虛胖”,也是對于“門外漢”的四環的一次“撒網試錯”。

僅僅一年時間便開始調整渠道經營戰略,一方面由純經銷轉向部分直營,另一方面則是讓渠道快速去庫存(導致2022年收入大幅下降)。

而不論是其代理的肉毒毒素產品、玻尿酸產品還是自主研發的童顏針(2021年上市的嘉樂妍資料非常少),在國內市場都不具備唯一性,甚至不具備差異性。

在快速迭代的產品競爭中四環醫藥作為代理商,僅僅依靠銷售網絡幾乎不存在溢價能力:

2023年,其醫美產品綜合毛利率同比下降3.5個百分點至65.4%;但與財報中用了極大的篇幅講營銷戰術不同的是,其銷售費用卻同比下降6.16%至4.42億元。

相比正統的醫美廠商愛美客超75%的利潤率,四環營業利潤率僅有20.44%。

雙矛盾之下的商道

三年以來,四環醫藥旗下的醫美平臺渼顏空間已經實現了在全國超350個城市、4700家醫療美容機構的覆蓋面積,對頭部500家醫療機構實現了100%全覆蓋。

但是本身作為代理商的四環在其經營上有兩個內在的矛盾:

(1)渠道矛盾:在2021年伊始采用經銷為主的銷售方式導致渠道庫存積壓拖累業績表現后逐漸轉向了“直營 + 經銷”的雙軌模式。

2023年在玻尿酸產品鉑安潤®上市之后代理團隊增加了20多家,代理商銷量同比增長103%;而在北上深等重點區域建立直營使得銷量亦同比增長140%。

重點在于,雙軌制下的營銷網絡一旦遇到競爭壓力(滯銷)就容易導致價格崩盤,而同質化的產品本身就在白熱化的競爭階段,經銷群體與直營之間的利潤分配極其考驗管理層的控盤能力。

2023年銷量的大幅增長的代價或許仍在渠道的積壓中(整個2023年都在做各種營銷)。

(2)代理與自主的矛盾:除了醫美設備和肉毒毒素產品外,代理的玻尿酸產品與四環自主研發的產品存在內在競爭,從往期財報中對自主產品的淡化來看目前仍是側重于代理品牌。

但是隨著競品(迭代產品、重組膠原蛋白)的降維打擊必然吞噬其利潤空間(2023年已經出現苗頭),而要謀求更高的利潤率就勢必要扶持自家的產品,由此在代理產品與自主產品之間存在資源爭奪的矛盾。

本質而言,四環將渼顏空間定位為醫美平臺,其價值主要在于渠道(營銷)上,更像是線下版的新氧。

而從財報內容上也可以發現,相比大篇幅介紹代理產品,其對自主研發產品的介紹幾乎一筆帶過;且長篇介紹其營銷活動更加顯示出其經營重點聚焦在營銷而非真正的產品力上。

是為結語:肉毒毒素、玻尿酸、重組膠原蛋白敷料、激光設備、減肥藥、合成生物新材料PHA等,從整體上看四環醫藥的醫美板塊就如同一個雜貨店一般;更有趣的是,其官網上沒有列示任何一款醫美產品。經過三年的激蕩,四環的醫美業務未來仍難捉摸清楚。

編者按:本文轉載自微信公眾號:卿照(ID:jinduan006),作者:Adam

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT