摸著拼多多過河,抖音、美團(tuán)搶食醫(yī)美

作者|茯神 來源|新熵(ID:xinshangxz)

互聯(lián)網(wǎng)巨頭不惜口碑下滑,爭相追逐低價(jià)醫(yī)美市場,喝著上游廠商的剩湯,遭遇雙重信任危機(jī)。

從“女為悅己者容”到“女為悅己而容”,傳統(tǒng)觀念的轉(zhuǎn)變催動(dòng)了醫(yī)美市場的蓬勃,主要目標(biāo)客戶近年來還從年輕女性逐步向熟齡女性、男性等群體延伸覆蓋。

艾媒咨詢最新發(fā)布的《2024年中國生活美容及輕醫(yī)美市場研究報(bào)告》數(shù)據(jù)顯示,2023年中國美容行業(yè)市場規(guī)模已達(dá)2804億元,預(yù)計(jì)2025年市場規(guī)模有望達(dá)到3816億元。

過去十?dāng)?shù)年間,線下機(jī)構(gòu)如雨后春筍般涌出,醫(yī)美大潮同時(shí)趕上了互聯(lián)網(wǎng)的風(fēng)口。電商平臺每年的雙11大促,醫(yī)美類產(chǎn)品都是貢獻(xiàn)GMV不可或缺的主力;短視頻平臺上的醫(yī)美帶貨專場,短短幾個(gè)小時(shí)的直播就能賣出上億的訂單;本地生活平臺更是接住了這潑天的富貴,在與實(shí)體機(jī)構(gòu)的O2O配合下,讓做醫(yī)美變得像點(diǎn)外賣一樣成了家常便飯。

強(qiáng)需求和高供給的刺激下,市場亂象不免叢生。國內(nèi)醫(yī)美垂類平臺的龍頭新氧,成功上市后都過得很不容易。其CEO金星就曾公開表示:“縱觀2023年,醫(yī)美行業(yè)市場發(fā)展呈現(xiàn)‘高開低走’態(tài)勢,低價(jià)競爭造成了行業(yè)陣痛,更滋生了大量的服務(wù)亂象,嚴(yán)重阻礙行業(yè)健康發(fā)展。”

重磅炸彈更是在今年初引爆。2月23日,央視頻道《焦點(diǎn)訪談》欄目播出了一期《醫(yī)美直播,帶貨還是“帶禍”?》,引發(fā)整個(gè)行業(yè)震動(dòng)。節(jié)目播出當(dāng)晚,就有消息稱幾家頭部短視頻平臺和本地生活平臺上的醫(yī)美類直播內(nèi)容,均被迅速叫停。

直播帶貨的獲客渠道被切斷,醫(yī)美機(jī)構(gòu)的引流需求并未削減。在各大電商和本地生活平臺上,“1元起”和“9塊9”的拼多多式低價(jià)醫(yī)美項(xiàng)目正蔚然成風(fēng),隨之而來的線下核銷貨不對版、服務(wù)過程誘導(dǎo)推銷等問題,再次成為消費(fèi)者們厭惡的痼疾。讓互聯(lián)網(wǎng)大廠們?nèi)淌苤钤u也要趨之若鶩的低價(jià)醫(yī)美,究竟有何與潘多拉魔盒一樣的誘惑力?

01

輕醫(yī)美熱潮下的隱憂

從韓國引入國內(nèi)市場的傳統(tǒng)醫(yī)美項(xiàng)目,大多是整形手術(shù)類型,定義上均屬于醫(yī)療活動(dòng)。而針對醫(yī)療范疇的廣告,國家法律明確禁止以各種形式,違規(guī)變相發(fā)布醫(yī)療、藥品、醫(yī)療器械等廣告內(nèi)容。

因此,抖音、美團(tuán)等平臺上的醫(yī)美直播間,進(jìn)行相關(guān)實(shí)體產(chǎn)品或線下服務(wù)的“帶貨”,在未取得《醫(yī)療廣告審查證明》的情況下,已經(jīng)涉嫌了違法發(fā)布醫(yī)療廣告。

不過,歐洲市場上在2014年左右開始興起一種名為輕醫(yī)美的概念,并迅速在國內(nèi)普及開來。與傳統(tǒng)整形手術(shù)高門檻、長周期、高風(fēng)險(xiǎn)的特點(diǎn)不同,輕醫(yī)美主要包括注射類、無創(chuàng)年輕化、激光以及線雕四大類項(xiàng)目。這些項(xiàng)目通常只需要經(jīng)過短期培訓(xùn)的服務(wù)人員即可實(shí)施,占用消費(fèi)者的時(shí)間短,見效也更迅速和直觀,同時(shí)健康風(fēng)險(xiǎn)相對較小,而且由于是新生事物還處于醫(yī)療監(jiān)管的灰色地帶。

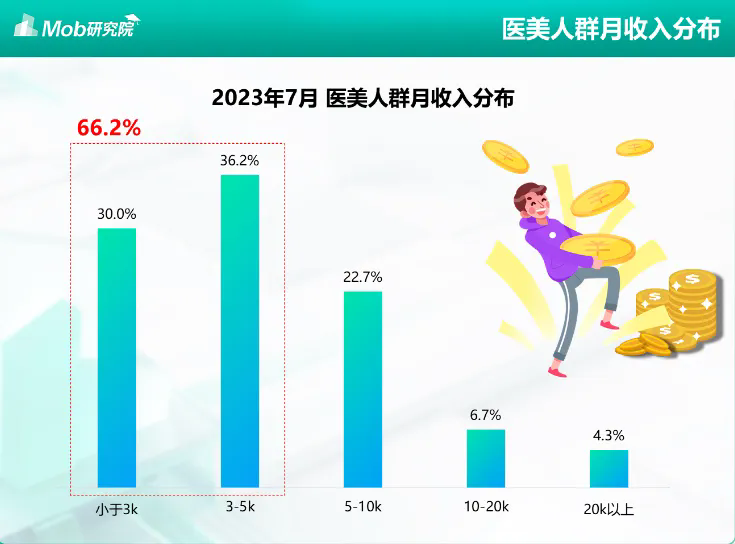

最為關(guān)鍵的是,輕醫(yī)美類型的項(xiàng)目價(jià)格十分親民,讓大批工薪階層的年輕女性群體,也能毫無壓力地嘗試,甚至還能抓住各個(gè)互聯(lián)網(wǎng)平臺的活動(dòng)機(jī)會(huì)薅到羊毛。Mob研究院發(fā)布的《2023年醫(yī)美人群洞察報(bào)告》顯示,超過60%的醫(yī)美人士月收入不足5000元。

低價(jià)醫(yī)美產(chǎn)品服務(wù)的成熟和普及,變相地給這個(gè)市場打開了一片新藍(lán)海。商家們的門檻從整形醫(yī)院降到了街邊的美容店,消費(fèi)者們則是從具備一定收入水平的中產(chǎn)階層,下探到了初入社會(huì)的大學(xué)生、打工白領(lǐng),以及手里有些零花錢的初高中生。

互聯(lián)網(wǎng)大廠們出于本質(zhì)上的平臺屬性,自然不會(huì)錯(cuò)過這供需兩端的全新流量。平臺補(bǔ)貼之下,商家們各種0元體驗(yàn)項(xiàng)目,以及低價(jià)的引流服務(wù)都被搬上了臺面。

比如輕醫(yī)美剛興起時(shí)最流行的韓式小氣泡項(xiàng)目,服務(wù)內(nèi)容是通過真空負(fù)壓將超微小氣泡和營養(yǎng)液充分結(jié)合,對皮膚進(jìn)行深度清潔,祛除黑頭死皮等皮膚垃圾。一般在線下醫(yī)美機(jī)構(gòu)中的單次服務(wù)價(jià)格在200元左右,到了本地生活平臺上的標(biāo)價(jià)通常會(huì)被壓到個(gè)位數(shù)。

這種類似拼多多的白牌低價(jià)引流策略,也繼承了同樣的陋習(xí)。拼多多上的部分商家,會(huì)把原本商品的配件或體驗(yàn)裝陳列在一起,以極低的價(jià)格出現(xiàn)在用戶搜索的前列吸引點(diǎn)擊,進(jìn)入詳情頁面后才會(huì)發(fā)現(xiàn)商品的正常價(jià)格。各種醫(yī)美直播和O2O平臺上的低價(jià)項(xiàng)目,也可能會(huì)出現(xiàn)線下核銷時(shí)貨不對版,甚至有消費(fèi)者聲稱遇到了臨時(shí)換藥的情況。

在新浪旗下的第三方消費(fèi)者維權(quán)平臺黑貓投訴上,醫(yī)美詞條相關(guān)的投訴量多達(dá)數(shù)千條,內(nèi)容多為在線上平臺購買的低價(jià)醫(yī)美服務(wù),到店后卻被告知套餐無法使用,或在體驗(yàn)項(xiàng)目的過程中被臨時(shí)加價(jià)或借機(jī)推銷更高額的產(chǎn)品服務(wù)。

當(dāng)做醫(yī)美和點(diǎn)外賣一樣方便常見時(shí),地溝油和預(yù)制菜的問題就一樣會(huì)出現(xiàn)在這個(gè)行業(yè)里。

02

巨頭進(jìn)場與市場亂象

互聯(lián)網(wǎng)大廠們逐夢醫(yī)美圈的開端,可以追溯到輕醫(yī)美還未進(jìn)入國內(nèi)的2014年。

那一年,兩家醫(yī)美平臺新氧和更美,都融到了高達(dá)數(shù)百萬美元的A輪融資,領(lǐng)銜出手的機(jī)構(gòu)分別是赫赫有名的經(jīng)緯創(chuàng)投和紅杉中國。僅兩年后,兩個(gè)平臺的估值都翻著番地逼近30億人民幣,騰訊則在此時(shí)選擇了財(cái)大氣粗的“全都要”打法,同時(shí)參與了兩家公司的C輪融資。

時(shí)間相近的2015年,美團(tuán)上線了以美容、美發(fā)、美甲為主要業(yè)態(tài)的麗人事業(yè)部,并嘗試涉足醫(yī)美,持續(xù)發(fā)力三年后升級為獨(dú)立的美團(tuán)醫(yī)美業(yè)務(wù)部。2016年,與阿里健康打通的天貓衍生出醫(yī)美業(yè)務(wù),距離真正的爆發(fā)也還有些時(shí)日。

投資內(nèi)行與外行下場,互聯(lián)網(wǎng)大廠“醫(yī)美戰(zhàn)”里的兩種模式,結(jié)局卻有點(diǎn)反常。2019年5月,新氧在納斯達(dá)克上市,當(dāng)天股價(jià)大漲31%,市值一度接近135億元,不過拿的卻是出道即巔峰的劇本。現(xiàn)如今股價(jià)不到1美元,市值接近0.8億美元;自2019年的峰值以來,股價(jià)已暴跌超96%。

最新的財(cái)報(bào)數(shù)據(jù)顯示,截至2024年6月30日,新氧總收入達(dá)到7.26億元人民幣,同比微增0.48%。盡管收入略有上升,但公司凈利潤方面仍顯頹勢,錄得229.9萬元人民幣的虧損,不過虧損幅度較上年同期大幅縮減84.17%。這一數(shù)據(jù)反映出,盡管新氧營收有所增長,但其盈利能力仍面臨嚴(yán)峻考驗(yàn)。而在“醫(yī)美第一股”之爭中落敗的更美,2021年因各種法務(wù)糾紛被法院強(qiáng)制執(zhí)行5524萬元,還被凍結(jié)100萬元額度的股權(quán)。

垂類的撞上冰山,更能反襯出下場平臺的火熱。2020年上半年的618期間,美團(tuán)醫(yī)美的線上交易額超過21.7億元,是新氧當(dāng)年前半年5.11億元營收的4倍還多;下半年的雙11活動(dòng)里,天貓第一波售賣期醫(yī)美醫(yī)療訂單量環(huán)比增長近7倍。

美團(tuán)和阿里的勝利,一定程度上可以說是輕醫(yī)美的勝利。從進(jìn)軍醫(yī)美領(lǐng)域開始,美團(tuán)內(nèi)部就把輕醫(yī)美視為絕對正確的戰(zhàn)略方向。“輕醫(yī)美是美團(tuán)的機(jī)會(huì)所在。”該判斷不僅來自于外部市場的客觀趨勢,也直接仰賴于美團(tuán)通過美容、美發(fā)、美甲業(yè)態(tài),積累下來的大批二三線城市女性客群。

更早起步的新氧,雖然也認(rèn)可輕醫(yī)美不可逆的趨勢,卻仍不能丟棄傳統(tǒng)醫(yī)美的陣地,內(nèi)部堅(jiān)持稱之為非手術(shù)類醫(yī)美。“所謂的輕醫(yī)美真的是個(gè)偽概念,包括微整形我認(rèn)為也是一個(gè)偽概念。”新氧CEO金星曾如此公開表示。

主觀上的理念終不能抵擋的客觀現(xiàn)實(shí)是,互聯(lián)網(wǎng)大廠平臺的流量打法才是輕醫(yī)美茁壯成長的黑土地。新氧等垂類平臺以內(nèi)容社區(qū)構(gòu)建出的用戶信任體系,在以廣告投放為主的商業(yè)模式下,根本比不上電商和本地生活平臺跑馬圈地的速度。

可粗放式的攻城掠寨,勢必會(huì)留下藏污納垢的空間。低價(jià)團(tuán)購充斥了醫(yī)美市場后,消費(fèi)者的投訴量到達(dá)高峰,還有上游廠商都對下游亂象忍無可忍。去年11月,在玻尿酸領(lǐng)域堪稱頭部的艾爾建美學(xué),就公開向抖音發(fā)送告知函,懷疑平臺上售賣的部分低價(jià)產(chǎn)品的來源可靠性,要求抖音刪除相關(guān)內(nèi)容。

這些互聯(lián)網(wǎng)大廠乘上了輕醫(yī)美的東風(fēng),卻也同時(shí)遭遇了行業(yè)上下游的信任危機(jī)。

03

流量導(dǎo)向下的市場縱容

互聯(lián)網(wǎng)平臺在監(jiān)管上對輕醫(yī)美的縱容,還是根源于平臺之間對于流量的白熱化競爭。

美團(tuán)雖然依靠路線之爭反超了新氧,卻同樣需要面對后來者抖音、小紅書們的追趕。醫(yī)藥直播受到一定程度的監(jiān)管約束后,短視頻仍不失為醫(yī)美機(jī)構(gòu)宣傳引流的利器,還可以通過抖音自帶的社交體系和評論區(qū),使用私域運(yùn)營手段吃掉不少流量。

小紅書的種草屬性和女性用戶群體更是醫(yī)美流量的天然蓄水池。據(jù)Mob研究院發(fā)布的報(bào)告顯示,中國醫(yī)美App用戶中95后逐漸扛起主力大旗,以29.2%比例占據(jù)最多用戶群。超七成95后醫(yī)美用戶是通過以小紅書為代表的分享類App接觸醫(yī)美,超六成的用戶被身邊朋友種草醫(yī)美。

另一邊,前瞻產(chǎn)業(yè)研究院的調(diào)研顯示,除了少量的公立醫(yī)院皮膚科、大型連鎖醫(yī)美集團(tuán)外,中國醫(yī)美超過七成市場被小型或者單體美容機(jī)構(gòu)所占據(jù)。而這些中小型醫(yī)美機(jī)構(gòu)能夠在市場上生存下去,與線上平臺的高效導(dǎo)流獲客分不開關(guān)系。

大量醫(yī)美個(gè)體戶經(jīng)營者會(huì)選擇在一線城市的大學(xué)城附近開店,不僅是因?yàn)榻紖^(qū)地段的社區(qū)房租便宜,大量的學(xué)生客源才是低價(jià)醫(yī)美的消費(fèi)主力。據(jù)一位該類型醫(yī)美店的經(jīng)營者介紹,美團(tuán)、新氧都是她離不開的獲客渠道。在新氧上更新內(nèi)容可以吸引到資深醫(yī)美用戶的到店體驗(yàn),而美團(tuán)上各種類型的活動(dòng)補(bǔ)貼,則是她不時(shí)有新客進(jìn)店的水源。

圖源:美團(tuán)醫(yī)美頁面截圖

低價(jià)乃至破價(jià)醫(yī)美,不僅是平臺之間爭奪流量的法寶,更是中小店主的存活條件。當(dāng)然,目前國內(nèi)醫(yī)美市場的滲透率依舊不足10%,遠(yuǎn)低于韓國的20%和美國的16%,而在歐美的醫(yī)美市場上,連鎖化率已然達(dá)到了48%。但至少在目前的國內(nèi)競爭中,即使是飲鴆止渴也不能輕易停下現(xiàn)在的價(jià)格戰(zhàn),哪怕已經(jīng)把行業(yè)中下游卷成了只能喝湯的苦生意。

根據(jù)中信建投的梳理,國內(nèi)醫(yī)美機(jī)構(gòu)普遍獲客成本高企,在總成本中營銷渠道和銷售費(fèi)用的占比分別高達(dá)50%和20%。來自胡潤研究院的數(shù)據(jù)也顯示,國內(nèi)醫(yī)美機(jī)構(gòu)的凈利潤率僅在1%-10%之間,許多機(jī)構(gòu)的支出大頭都放在了營銷上。

反觀行業(yè)上游企業(yè),在整個(gè)產(chǎn)業(yè)鏈條的話語權(quán)持續(xù)穩(wěn)固,今年上半年的景氣度也延續(xù)了去年消費(fèi)復(fù)蘇的態(tài)勢。國產(chǎn)玻尿酸的龍頭企業(yè)愛美客在2023年度的營收和利潤增長均超過了47%;另一家華熙生物雖然以化妝品起家,但去年皮膚類醫(yī)療產(chǎn)品的增速也達(dá)到了60%;僅靠光子嫩膚一個(gè)品類,就支撐起了奇致激光的IPO之路。

苦生意想要變香,終究還是要朝著高端化的方向努力。被輕醫(yī)美吸引而來的小白用戶,必須通過良好的服務(wù)體驗(yàn)、有效的產(chǎn)品反饋,才能真正踏上持續(xù)消費(fèi)、追求品質(zhì)的重醫(yī)美之路。

低價(jià)醫(yī)美本不是問題,即使是低價(jià)也能夠得到保障的產(chǎn)品和服務(wù)質(zhì)量,才是互聯(lián)網(wǎng)平臺和醫(yī)美機(jī)構(gòu)們必須正視和解決的難題。就連拼多多都開始著手投入解決商家生態(tài)的問題,抖音和美團(tuán)們也不能只著眼于眼前的流量之爭,放棄掉更長遠(yuǎn)的口碑之戰(zhàn)。

編者按:本文轉(zhuǎn)載自微信公眾號:新熵(ID:xinshangxz),作者:茯神

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT