醫美,傳統藥企轉型的捷徑?

(圖片來源:攝圖網)

作者|青櫟 來源|醫曜

繼今年1月“童顏針”上市后,江蘇吳中再次落子醫美賽道,以3000萬元投資換取“嬰兒針”獨家權益。

所謂“嬰兒針”,指的是注射用透明質酸鈉-多聚脫氧核糖核苷酸(PDRN)復合溶液產品。PDRN是由50-200個堿基對組成的鏈狀脫氧核糖核苷酸聚合物的混合物,主要從含有豐富核酸的鱒魚和鮭魚精巢中提取。

由于PDRN堿基組成與人類DNA相似度高達98%,PDRN成分不會引起明顯的免疫反應,該復合填料能夠在一定時間內在體內完全降解,具有優異的生物相容性和生物降解性。

基于PDRN成分的安全有效性,海外PDRN產品的使用已有大量研究積累,證明該成分具有抗炎、組織修復、膠原再生等功效。目前歐洲意大利、韓國等國家都已有PDRN產品獲批上市,我國尚未有該類產品獲批,而江蘇吳中則是國內這一領域的先行者。

自2020年玻尿酸爆發以來,醫美就成為火熱的資本風口之一,很多傳統藥企也將醫美當成是轉型的出路。為了找到下一個玻尿酸,藥企紛紛布局各類醫美迭代產品,“瘦臉針”、“水光針”、“童顏針”應接不暇,但其中卻始終并未出現如當年玻尿酸一樣的爆款。

以江蘇吳中為例,在年初“童顏針”上市后,市場曾對其充滿期待,然而僅半年時間,江蘇吳中的股價就幾乎回到了今年起點。

醫美,真的是傳統藥企轉型的捷徑嗎?

01

多次轉型后的抉擇

江蘇吳中算得上是一家老牌藥企。

成立于1994年,最初是蘇州吳縣教育系統的一家校辦企業,通過收購兼并吳縣服裝輔料廠、吳縣噴膠棉廠、蘇州市工藝品進出口公司、吳縣制衣廠等服裝企業進入紡織服裝行業。

兩年之后,江蘇吳中籌建蘇州中凱生物藥業有限公司,正式切入生物醫藥領域;1998年再次全資收購吳縣市十大骨干企業之一的蘇州第六制藥廠,從傳統服裝業向現代高科技制藥業轉型,醫藥逐漸成為公司的主業,并于1999年于A股上市。

然而,上市并未讓江蘇吳中一帆風順,后續發展之路可謂一波三折。

自2003年起,江蘇吳中開始沉迷“副業”,當年就開始涉足貴金屬加工領域,此后貴金屬加工成為其營收的主要構成之一。2014年—2016年,貴金屬加工占營收的比重高達40%左右,反而喧賓奪主成為營收占比最高的業務板塊。

但貴金屬加工業務不足1%的毛利率嚴重拖累整體毛利率水平。2017年,江蘇吳中決定退出貴金屬加工領域,完成興瑞貴金屬的股權轉讓。

涉足貴金屬加工產業的同時,江蘇吳中還涉足房地產業務。2010年正是地產經濟高速發展期,江蘇吳中剝離了賴以起家的紡織服裝業務,成立了江蘇中吳置業。然而,隨著房地產行業的監管趨嚴,房地產業務收入也逐漸萎縮,2019年轉讓吳中置業股權,剝離房地產業務。

此外,江蘇吳中為增強持續盈利能力,在2016年收購了實力雄厚的大型染料中間體生產商——響水恒利達,希望建立“醫藥+化工”的新業態格局。但事與愿違,在2019年,響水恒利達所在的園區發生了“321響水爆炸事故”,工業園區關停,江蘇吳中遂在2020年退出化工行業。

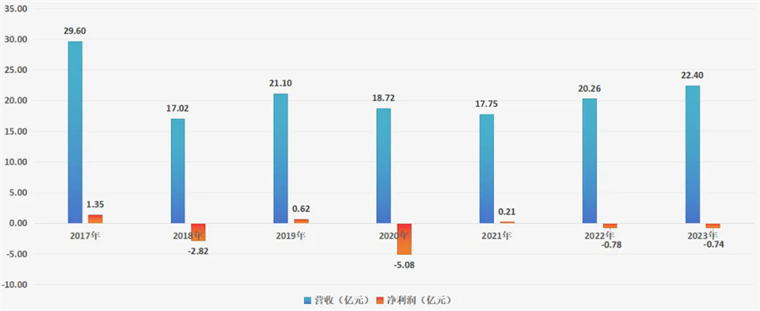

在反復更換賽道下,江蘇吳中不僅未能在紡織服裝、貴金屬、房地產、化工領域有所建樹,反而導致主業醫藥業務的發展停滯不前。2019年—2022年,醫藥行業實現營業收入分別為15.15億元、13.38億元、12.91億元、14.21億元,直至2023年才重新回歸增長至18.4億元。然而,由于公司醫藥產品主要以仿制藥為主,隨著集采的深入,毛利率不斷下降,2023年藥品毛利率僅27.78%,大幅下降10.76個百分點。

總體來看,主業失焦期間,江蘇吳中業績慘不忍睹。2017年以來營收規模大幅度收縮,利潤端更是出現連續虧損。

圖:江蘇吳中歷史業績,來源:錦緞研究院

多次轉型都以失敗告終,主業醫藥業務陷入發展瓶頸,生死存亡之際,江蘇吳中將目光瞄向了醫美行業。

02

“童顏針”的魅力

2020年玻尿酸成為最大的資本風口。

為了探尋新的發展方向,江蘇吳中在剝離房地產和化工業務的同時,決定重新聚焦醫藥大健康產業,并確定“醫藥+醫美”的雙輪驅動戰略,希望借助藥企基因快速切入醫美賽道。

此后一年時間,江蘇吳中先是設立江蘇吳中美學生物科技有限公司;而后又在6月通過增資入股戰略控股尚禮匯美,取得韓國Humedix最新一款玻尿酸產品中國區獨家代理權;12月通過增資+股權轉讓方式控股達透醫療51%股權,獲得韓國公司Regen Biotech的AestheFill“童顏針”產品中國境內區域獨家銷售代理權。

“童顏針”也被稱為“再生針”,與市面上較為普遍的玻尿酸、膠原蛋白注射不同,“再生針”注射能刺激屬于人體自身的膠原蛋白,使人體不停重新生成膠原蛋白,從而起到重塑緊致、美容抗衰的作用,讓人仿佛“再生”。

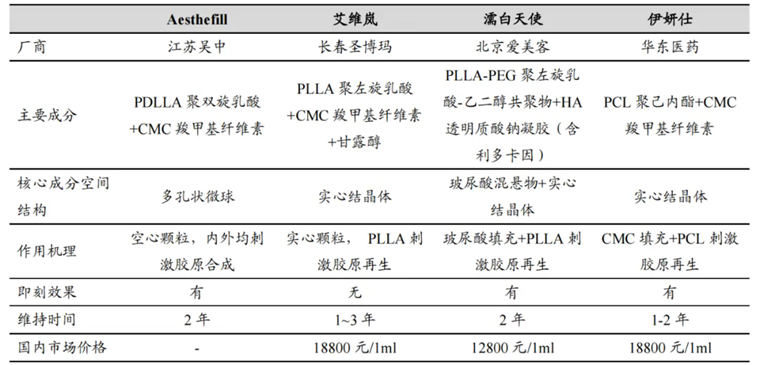

今年1月,江蘇吳中獨家代理的醫美再生注射劑AestheFill獲國家藥監局批準上市。在此之前國內僅有三款再生類填充針劑獲批,分別是圣博瑪的艾維嵐、愛美客的濡白天使和華東醫藥的伊妍仕,且單價均在1萬元/支以上。

在愛美客和華東醫藥的營收體系中,“童顏針”均是公司新的業績增長點。2021年—2023年,愛美客的濡白天使分別實現收入分別為0.64億元、3.14億元、7.83億元;華東醫藥的伊妍仕分別實現銷售收入1.85億元、6.26億元、10.5億元。

與國內已經上市的三款產品相比,AestheFill的核心成分為PDLLA聚雙旋乳酸,而艾維嵐和濡白天使均采用的是PLLA聚左旋乳酸。PDLLA微球在相同質量下體積更大且即刻塑形效果更為明顯,且由于PDLLA微球呈海綿狀多孔微球結構的特性,刺激再生的膠原和組織在微球降解的同時將填充微球間縫隙,讓AestheFill兼具即時填充及長期再生效果,效果維持長達18—24個月。

圖:已上市再生針劑產品對比 ,來源:東吳證券

在海外市場中,AestheFill同樣是三大主流“童顏針”產品之一,早在2014年就獲得韓國食品藥品監督管理局(KFDA)審批并上市銷售。目前已獲得歐盟CE認證,在全球65個國家和地區均有銷售,品牌認知度較高。在中國臺灣,AestheFill以近30%的市占率排名第一,終端售價36000新臺幣,高于伊妍仕。

基于此,AestheFill在國內的定位為高端市場,終端指導價格為19800元/針,部分機構實際價格達每針2萬元以上。為了更好地推向市場,江蘇吳中早已為其搭建專門的銷售團隊,目前已與線下100多家終端醫美機構合作,希望實現快速放量。

盡管AestheFill是一款頗具競爭力的產品,有望幫助江蘇吳中實現快速“放量”,但從資本市場的表現看,投資者顯然對于這樣的敘述并不買單。

03

醫美真的是轉型捷徑嗎?

江蘇吳中轉型醫美并非個例。

隨著醫保降價和藥品集采政策的深入推廣,傳統藥企進入微利時代,尋找新的利潤增長點成為傳統藥企轉型的關鍵。在此背景下,傳統藥企四處出擊,有的加大研發投入,轉型創新藥企,有的向上游拓展,發展原料藥業務,還有的干起了CDMO,釋放產能。

近年來行情火熱的醫美市場,也成為傳統藥企拓展的新方向。

與藥品不同,醫美行業同時兼具醫療與消費雙重屬性,且不受醫保及集采政策影響。從供給端看,技術逐步成熟,產品日漸豐富,市場走向規范化,各類醫美機構不斷成長;從需求端看,經濟發展、人均可支配收入的提高、市場教育逐步滲透,消費者群體不斷擴大。

其中,輕醫美行業也就是非手術類醫美由于操作更容易、恢復期更短、風險更低以及治療效果有一定可逆性的特點,更受消費者歡迎。根據新氧數據,2023年,我國輕醫美市場規模達到1461億元,預計2030年將達到4157億元,2023年—2030年年復合增速達到16.11%。

傳統藥企跨界醫美行業也具有天然的優勢。

在技術上,醫美的本質是用醫療手段讓人變美,傳統藥企積累的技術、人才和資源有助于醫美產品的研發、注冊和生產;在供應鏈和銷售渠道方面,傳統藥企在國內各大醫院都有相關的銷售渠道,可以更方便將產品經銷到醫院的醫美科室;在消費者認同上,藥企憑借多年品牌和口碑積累,比醫美品牌更容易獲得消費者的信任。

近年來,除了江蘇吳中,還有華東醫藥、四環醫藥、康哲醫藥等藥企在加速押注醫美行業。為了快速切入醫美賽道,傳統藥企一般都采取代理、收購、參股等方式快速完成產品和業務整合。

如華東醫藥雖然在醫美賽道接連布局,但卻也曾遭遇嚴重危機。

2021年的時候,由于遲遲無法與旗下子公司寧波華東的少數股東達成一致,最終導致華東醫藥國內醫美業務的核心載體華東寧波被迫清算。

華東寧波曾是華東醫藥醫美業務的核心主體。2013年,華東寧波拿下了韓國伊婉玻尿酸中國市場代理權,華東醫藥持股51%,其余少數股東持股49%。伴隨著醫美行業的火爆,玻尿酸一夜成為產業熱門,而早早布局玻尿酸業務的華東寧波業績持續增長。正是在華東寧波的助力下,華東醫藥成為2018年和2019年國內玻尿酸銷售規模最大的公司。

除玻尿酸伊婉外,華東寧波還擁有韓國Jetema公司的A型肉毒素產品的國內獨家代理權,也就是所謂的“瘦臉針”。然而,隨著公司與華東寧波少數股東談判的破裂,華東醫藥已經失去了這塊國內最大的醫美蛋糕。

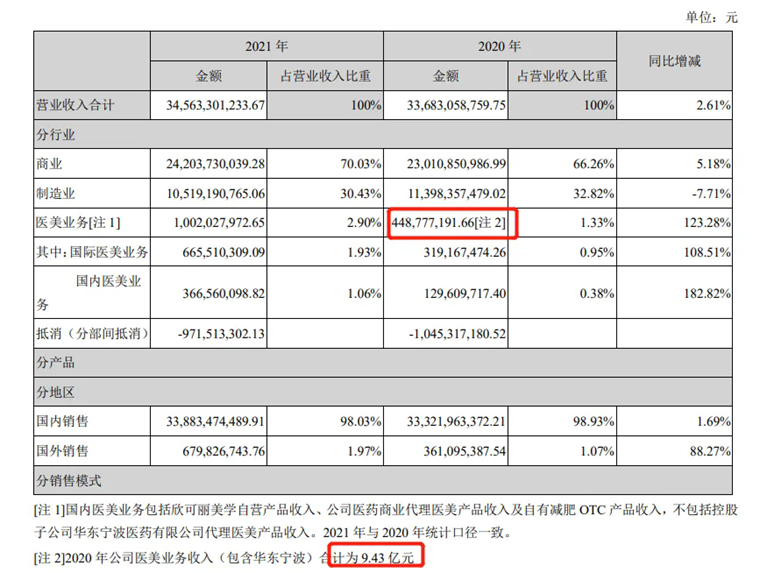

根據華東醫藥2021年報,公司2020年的醫美收入為4.49億元,而如果加上華東寧波后公司的業績則增至9.43億元。也就是說,因為華東寧波的清算,華東醫藥醫美業務慘遭“腰斬”。

圖: 醫美業務數據,來源: 公司財報

無獨有偶,四環醫藥曾經也對醫美賽道躊躇滿志,但最終也并未如愿。

自2010年代理首款醫美產品后,四環醫藥也正式啟動其“創新藥 + 醫美”雙輪驅動戰略,欲將旗下的渼顏空間打造成研產銷一體化的醫美平臺型公司。

2020年代理的“瘦臉針”樂提葆上市,2021年自研的童顏水凝嘉樂妍上市,2022年醫用皮膚修復凝膠和代理的注射用修飾透明質酸鈉凝膠上市。然而,產品矩陣的豐富,卻并未帶來業績的穩定增長。

營業收入自2021年(首款產品上市)的4億元大幅下滑62.5%至2022年的1.5億元,又暴漲200%至2023年的4.5億元。但是,盡管收入在2023年創下新高,可其醫美板塊的營業利潤表現大幅低于2021年。

這兩個案例充分說明,醫美賽道的風險遠比看上去的更大。

盡管江蘇吳中最終轉型結果如何尚無定數,但有一點可以肯定,那就是醫美賽道也是存在護城河的,并不是想要轉型就能成功的。切入醫美賽道的做法雖然勾起了市場的好奇心,但卻并非買幾條管線就能輕易成功的,而是需要對于醫美賽道的持續專注鉆研。

編者按:本文轉載自微信公眾號:醫曜,作者:青櫟

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT