【行業深度】洞察2024:中國數字營銷行業競爭格局及市場份額(附市場集中度、企業市場份額等)

行業主要上市公司:藍色光標(300058.SZ);浙文互聯(600986.SH);三人行(605168.SH);利歐股份(002131.SZ)等

本文核心數據:數字營銷行業競爭梯隊;數字營銷行業市場份額;數字營銷行業市場集中度

1、 中國數字營銷行業競爭梯隊

從企業經營規模的角度進行評估可以將中國數字營銷行業劃分為多個梯隊,從2023年企業年報披露的情況來看,藍色光標為中國數字營銷行業中唯一營收規模超500億元的廠商,位列行業頭部;營收規模在100億元-500億元的廠商位居第一梯隊,代表性企業為利歐集團和浙文互聯;營收規模在50億元-100億元的廠商位居第二梯隊,代表性企業為三人行、思美傳媒和天龍集團等。

2、 中國數字營銷行業市場份額

結合中國數字營銷行業的市場規模及頭部企業的業務營收規模,藍色光標占據中國數字營銷行業最大的市場份額,2023年市場份額占比約8.8%;其次是利歐股份,占比超2%。

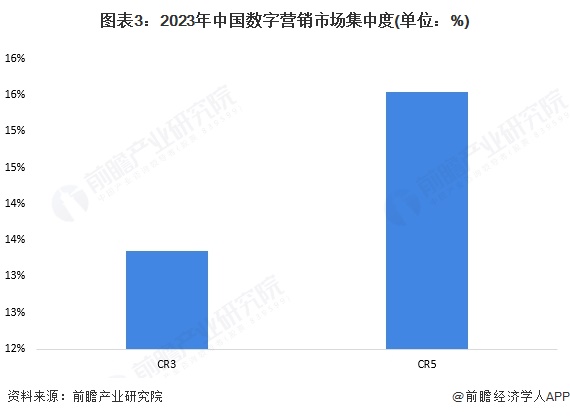

3、 中國數字營銷行業市場集中度

結合中國數字營銷行業市場份額的情況,2023年中國數字營銷市場集中度CR3及CR5分別為13.35%和15.54%,表明頭部企業在中國數字營銷行業中的占比相對較小,中國數字營銷市場集中度較低。

4、 中國數字營銷行業企業布局

數字營銷行業廠商在現有業務布局的情況下,多圍繞資源整合,構建完善業務生態開展業務,為客戶提供整合數字營銷服務。行業重點廠商業務布局具體情況如下:

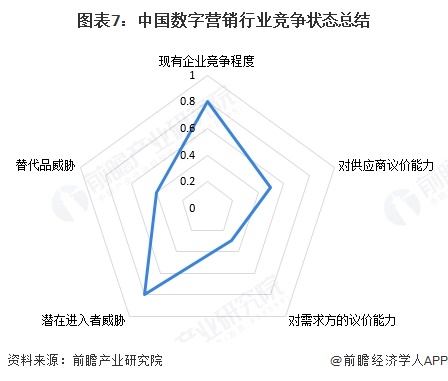

5、 中國數字營銷行業競爭狀態總結

從現有企業競爭程度來看,頭部企業在中國數字營銷行業中的占比相對較小,行業內部企業數量較多,中國數字營銷市場集中度較低,行業競爭程度較為激烈。從行業議價能力來看,中游數字營銷廠商掌握了一定的信息流傳遞資源,且具備一定的上中游一體化能力,行業運行的景氣程度與下游行業的景氣程度存在較大聯系,因此數字營銷行業對供應商的議價程度適中,但對需求方的議價能力較弱。中國數字營銷行業市場規模龐大,對外界的吸引力較大,雖行業具備一定的行業壁壘,但在以AIGC為代表的新興技術的驅動下,行業難以真正意義阻止潛在進入者進入市場,數字營銷行業潛在進入者威脅較大。數字營銷的替代品主要是傳統營銷模式,與傳統營銷相比,數字營銷具有多媒體傳播、打破時空限制、交互體驗優越、精準化營銷、成本效率提高等優勢,因此傳統營銷模式對數字營銷行業幾乎難以造成威脅。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,目前我國數字營銷行業五力競爭總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國數字營銷行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對數字營銷行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來數字營銷行業發展軌跡及實踐經驗,對數字營銷行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT