預見2025:《2025年中國銅行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:海亮股份(002203);江西銅業(600362);博威合金(601137);鑫科材料(600255);銅陵有色(000630)等

本文核心數據:銅礦產量;精煉銅產量;銅礦產量規劃

行業概況

——銅的性質及分類

銅是與人類關系非常密切的有色金屬,不僅在自然界資源豐富,且具有較優良的導電性、導熱性、延展性、耐腐蝕性、耐磨性等優良性質,被廣泛地應用于電力、電子、能源及石化、機械及冶金、交通、輕工、新興產業及等領域。

在具有經濟利用價值的銅礦石中,根據銅礦石中銅元素賦存形態劃分,銅礦石可分為硫化銅礦石及氧化銅礦石兩類。其中硫化銅礦石主要包括黃銅礦、斑銅礦及輝銅礦,氧化銅礦石主要包括藍銅礦、赤銅礦及孔雀石。

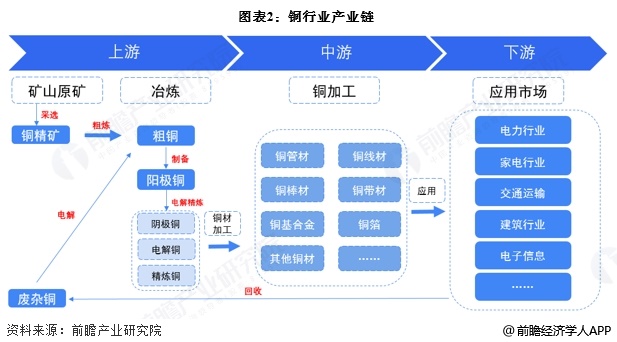

——銅產業鏈結構

銅行業產業鏈的上游為銅礦采選及銅冶煉;銅棒、銅板、銅管、銅線等銅材料加工居中游;銅產品用途廣泛,行業涉及的下游領域眾多,包括電力、家電、交通運輸、建筑以及電子等。

上游銅礦開采及銅冶煉代表企業有江西銅業、銅陵有色、云南銅業、甘肅金川、大冶有色金屬公司、白銀公司等;中游為銅加工企業,代表企業包括金田銅業、精藝股份、海亮股份等;下游為電力、建筑、電子、交通、家電等生產企業。

行業發展歷程:目前已發展至成熟階段

中國銅行業的發展可以分為四個階段,分別是起步階段、快速發展階段、轉型升級階段以及高質量發展階段。整體來看我國銅行業發展已較為成熟,在國際市場上的也獲得了一定的市場地位。

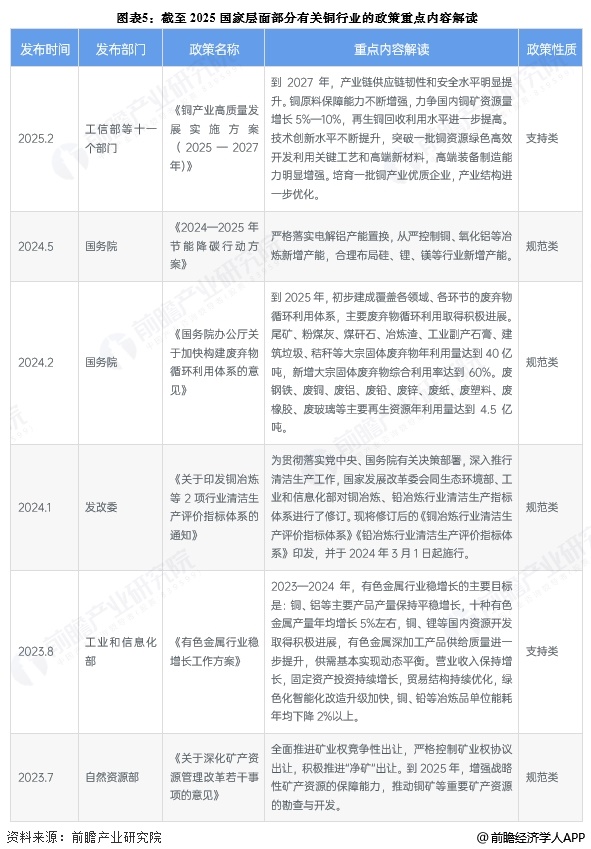

行業政策背景:支持銅行業發展

進入21世紀,發改委、國務院、科技部、工信部等多部門發布了一系列的政策法規以推動國內銅行業健康、快速地發展,相關的政策法規及主要內容如下表所示:

行業發展現狀

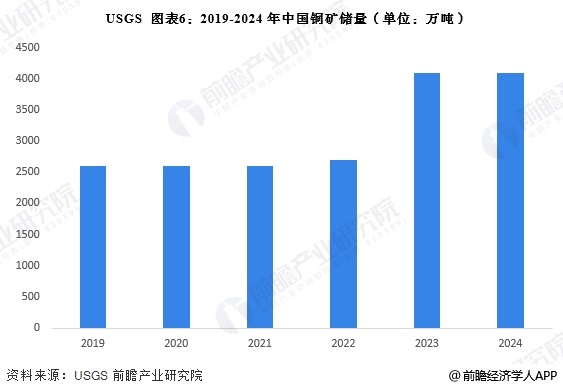

——中國銅礦儲量

根據USGS披露的數據顯示,2019-2022年中國銅礦儲量穩定保持在2600到2700萬噸;2023年,中國在青藏高原發現了新的銅礦資源,中國銅礦資源增長至4100萬噸,2024年保持不變。

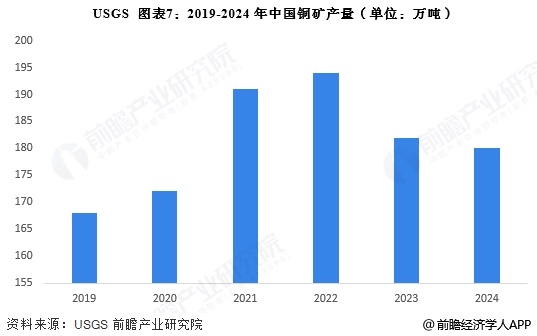

——中國銅礦產量

2019-2022年,隨著西部礦業的玉龍銅礦和資金礦業的巨龍銅礦項目的投產或擴產,顯著提升了國內銅礦的產量。2022年后,受到資源枯竭和環保政策的限制,我國銅礦產量出現下降,2024年中國銅礦產量為180萬噸,同比下降1.1%。

——中國精煉銅產量

隨著我國銅冶煉技術的持續進步以及對精煉銅需求的增加,2019-2024年中國精煉銅產量整體上升,2023年產量為1200萬噸,同比上漲8.11%,2024年中國精煉銅產量保持不變。

——中國銅材生產量

根據中國有色金屬加工工業協會、國家統計局在對重點企業進行調查統計的基礎上形成的中國銅加工材總產量數據,可以發現2014-2024年我國銅加工材綜合產量波動趨勢顯著,近十年來呈“M”型趨勢變化,2024年我國銅加工材綜合產量為2350.3萬噸,比2023年上漲約6.01%。

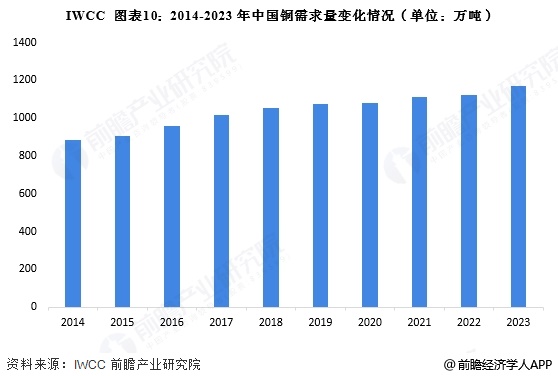

——中國銅需求量

根據IWCC披露的數據顯示,2014-2023年中國銅需求量逐年遞增,2023年我國銅需求量達到1169.83萬噸,同比上漲4.09%。

行業競爭格局

——企業競爭格局

從銅儲量來看,根據各公司公報披露的數據顯示,截至2023年底,紫金礦業銅礦資源量高達7456萬噸,排名全國第一;洛陽鉬業銅礦資源量為3464萬噸,排名第二;五礦資源銅礦資源量排名第三,為1012萬噸。整體來看,紫金礦業銅礦資源優勢明顯。

根據各公司公報披露的數據顯示,2023年紫金礦業礦產銅產量為100.73萬噸,是我國唯一一家礦產銅產量突破100萬噸以上的企業;洛陽鉬業2023年礦產銅產量為41.95萬噸,中國中鐵礦產銅產量為30.3萬噸,分別排名第二和第三。

中國銅加工企業競爭格局呈現為企業數量多,中小企業數量為主,頂尖廠商的數量少,行業集中度較低。我國銅加工頂尖企業有江西銅業股份有限公司、浙江海亮股份有限公司,其產量規模較大;相比之下其他代表性企業的銅加工材的產量規模則較小。

——區域競爭格局

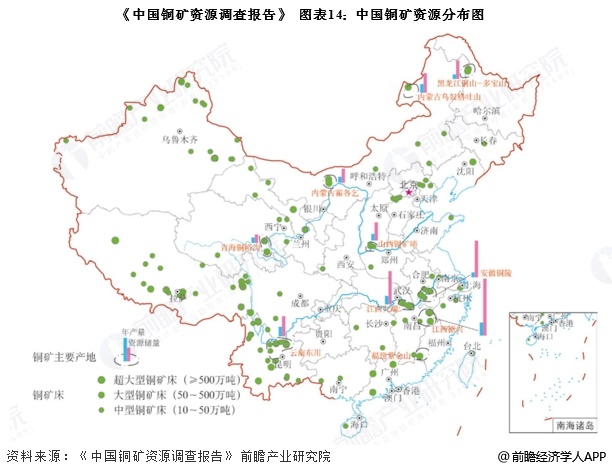

我國銅礦資源主要分布在西藏、江西、內蒙古以及云南等地,合計占比超過60%。此外,安徽、黑龍江、甘肅、新疆和山西相較于其他省份也有較為豐富的銅礦資源,以上省份銅資源儲量合計占我國總儲量的90%以上。

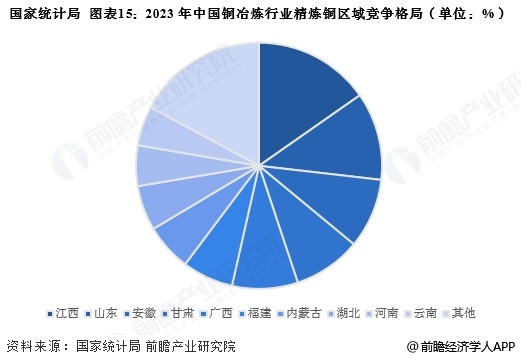

中國銅冶煉產業正向沿海和資源地區聚集,除目前傳統的江西、山東、安徽、甘肅云南等傳統5大冶煉基地外,福建、廣西已逐漸成為新的銅冶煉重要省份。2023年,江西省產量占比最大,規模達198.5萬噸,占比為15.28%;其次為山東省,產量規模為149.9萬噸,占比14.07%。

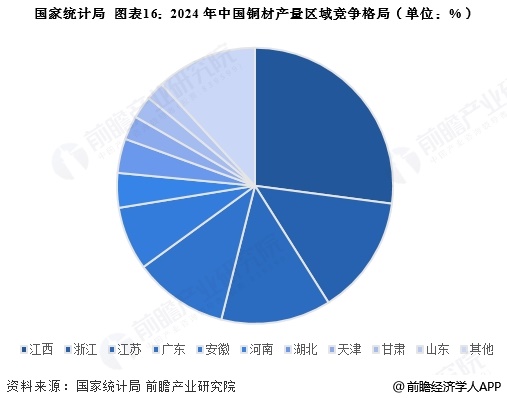

根據國家統計局披露的數據顯示,2024年全國累計銅材產量2350.3萬噸,其中,產量排名前三的省份分別是江西、浙江和江蘇,占比分別為27%、14%和13%。具體匯總如下:

行業發展前景及趨勢預測

一方面,我國新一輪找礦突破戰略行動在青藏高原、黑龍江等地區取得一系列重大找礦成果,新增銅礦資源量較大;另一方面,隨著我國新能源汽車、綠色建筑等領域的快速發展,推動了銅礦需求的持續增長,因此,前瞻預計2030年中國銅礦產量將接近320萬噸。

更多本行業研究分析詳見前瞻產業研究院《中國銅加工行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對銅加工行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來銅加工行業發展軌跡及實踐經驗,對銅加工行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT