預見2025:《2025年中國云計算行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要公司:中國電信(601728);中國移動(600941);中興通訊(000063);浪潮信息(000977);中科曙光(603019);神州數碼(000034);證通電子(002197);東方國信(300166);光環新網(300383);卓易信息(688258);華勝天成(600410);首都在線(300846);品高股份(688227);天融信(002212);深信服(300454)

本文核心數據:中國云計算行業市場規模、中國云計算行業細分市場占比

行業概況

1、定義

云計算(Cloud Computing)是一種按使用量付費的模式,這種模式提供可用的、便捷的、按需的網絡訪問,進入可配置的計算資源共享池(資源包括網絡,服務器,存儲,應用軟件,服務),這些資源能夠被快速提供,只需投入很少的管理工作,或與服務供應商進行很少的交互。

按后臺位置劃分,云計算主要分為公有云、私有云和混合云三種形態。公有云,指基礎設施由某一組織所擁有,面向公眾或某一行業提供云計算服務的部署模式;私有云,是將云基礎設施與軟硬件資源部署在內網之中,供機構或企業內各部門使用的云計算部署模式。混合云指,同時部署公有云和私有云的云計算部署模式。

2、產業鏈剖析

從產業結構來看,我國目前云計算產業鏈結構完備,上游為核心硬件(芯片、內存等)、IT基礎設備(服務器、存儲設備、網絡設備等),中游為IaaS、PaaS、SaaS運營,下游為各類使用云的企業或組織。

云計算產業鏈上游代表供應商有英特爾、英偉達等芯片供應商,華為、思科等基礎設備提供商;中游云計算服務運營商代表企業有亞馬遜、谷歌等國際巨頭,以及阿里云、騰訊云、金蝶等國內知名企業;下游應用市場廣泛,客戶主體多元化。

行業發展歷程:目前處于高速成長期

相比美國,中國云計算起步較晚,目前處于快速增長階段。美國早在2005年前就已提出云計算相關概念,后三年由于技術驅動,應用領域逐步普及。中國相對美國發展晚5年,于2007年以后以美為師開始發展云計算,2009年后政策不斷出臺高度支持,使云計算得到廣泛應用。

中國云計算的發展先后經歷四個階段:第一階段為市場引入階段,云計算的概念剛剛在中國出現,客戶對云計算認知度較低;第二階段為成長階段,用戶對云計算已經比較了解,并且越來越多的廠商開始踏入這個行業;第三階段是成熟階段,這個時候云計算廠商競爭格局已經基本形成,廠商們開始從更加成熟優秀的解決方案入手,SaaS模式的應用逐漸成為主流;第四個階段是高速增長階段,在這個階段我國云計算市場整體規模快速增長,從細分領域來看,行業領軍企業逐漸出現國產品牌身影。

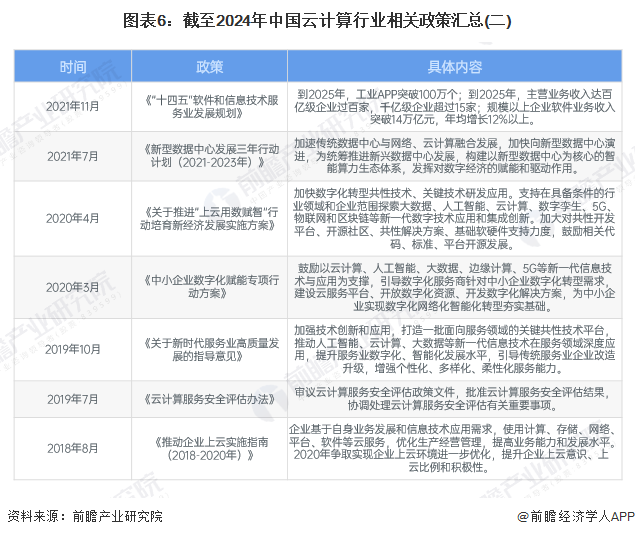

2021年工信部印發《“十四五”信息化和工業化深度融合發展規劃》,提出培育并推廣工業設備“上云解決方案”,明確聚焦高耗能設備、通用動力設備、新能源設備等重點設備,加快優質設備“上云解決方案”培育。各行業加快云計算與產業之間的融合,實現供應鏈和上下游業務的網絡化協同,加速企業數字化轉型。

行業政策背景:大力支持云計算技術應用

近年來,國務院、工信部等部門發布一系列云計算相關法規標準,一方面將用于指導云計算系統的設計、開發和部署,另一方面更是規范和引導云計算基礎設施建設、提升云計算服務能力水平(尤其是云計算安全方面)、以及規范市場秩序等。數字化轉型和產業升級是大勢所趨,云計算作為數字經濟的基石,有望依托政策拐點,率先迎來行業景氣度的新一輪提升。

行業發展現狀

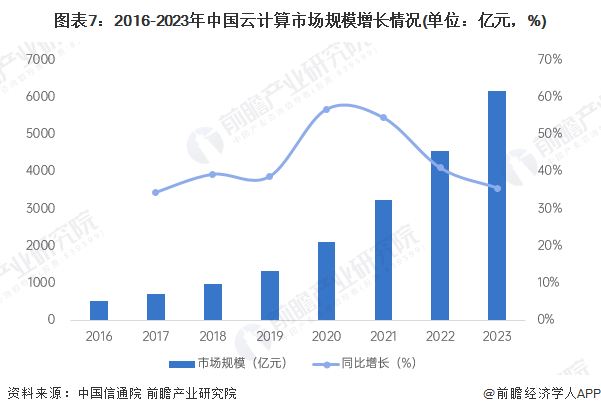

1、2023年市場規模突破6千億元

我國云計算產業迅速發展,云計算憑借其低成本、按需靈活配置和高資源利用率等核心優勢,逐步實現對傳統IT模式的替代。

據中國信息通信研究院披露的數據顯示,2016-2023年期間,我國云計算行業的市場規模增速均在30%以上,呈高速增長態勢。2023年我國云計算市場規模達6165億元,同比增長35.5%。

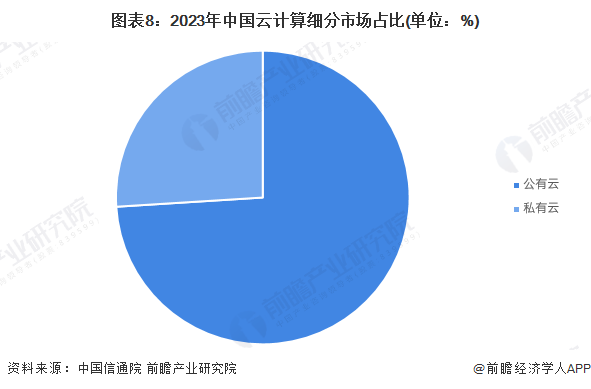

2、公有云是云計算主要細分市場

從細分市場來看,公有云是目前國內云計算的主要服務形式,2023年公有云市場規模增長至4562億元,占比超過七成;私有云市場占比不足三成。

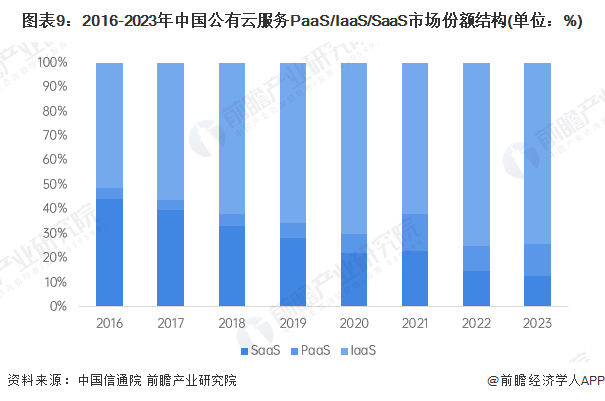

3、IaaS是公有云最大細分市場

從公有云細分市場來看,目前我國云計算以IaaS(基礎設施即服務)市場的發展較為成熟。2023年,我國公有云IaaS市場規模達到3383億元,占公有云市場規模比重達74.2%,電信運營商在IaaS領域的市場份額穩步上升,為IaaS市場營收持續提供增長動力;公有云SaaS市場規模占比12.7%,PaaS占比13.1%。

4、應用市場滲透水平層次不齊

從行業應用來看,我國云計算應用已從互聯網拓展至政務、金融、電信、工業、交通、能源等傳統行業,但各行業應用水平參差不齊,應用深度呈現階梯狀分布。

行業競爭格局

1、區域競爭:北京市供云量領跑全國

供云量指云服務商在各地區能夠提供的云計算供給規模,反映各地區云計算供給水平。供云量評價綜合考慮云服務商的云服務覆蓋范圍、IaaS/PaaS/SaaS服務規模、云服務價格等因素。

根據中國信通院測算,我國31個省(自治區、直轄市)云計算對用戶可供給vCPU核數超過10億個,云存儲規模超50EB。其中,北京市供云量領跑全國,其次是廣東、海上、浙江等地。

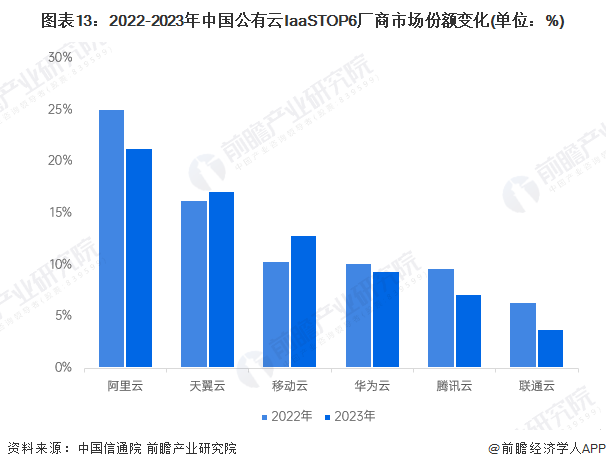

2、企業競爭:阿里云在國內公有云市場位居領先地位

從公有云IaaS廠商層面來看,運營商強勢增長引領新一輪市場發展。據中國信息通信研究院數據,2023年,阿里云、天翼云、移動云、華為云、騰訊云、聯通云占據中國公有云IaaS市場份額前六,上述六大企業市場份額占比71.5%,比2022年下降了六個百分點,頭部企業市場集中度有所下降。

行業發展前景及趨勢預測

1、發展趨勢精細化、原生化等

近年來,無論是如火如荼的“新基建”、穩步推進的企業數字化轉型,還是突如其來的疫情,都將云計算發展推向了一個新的高度。未來十年,云計算將進入全新發展階段。

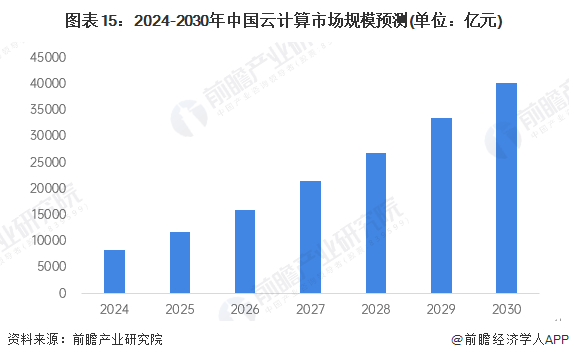

2、2030年市場規模將超過4萬億

根據中國信通院數據預測,伴隨著經濟回暖,我國云計算市場將繼續保持快速發展態勢,預計2025年市場規模將突破1萬億元。前瞻進一步測算,2030年中國云計算的市場規模將超過4萬億元。

更多本行業研究分析詳見前瞻產業研究院《中國云計算產業發展前景預測與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對云計算行業的發展環境、市場規模、競爭格局等行業現狀進行分析,并結合多年來云計算行業發展軌跡及實踐經驗,對云計算行業未來的發展前景做出審...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT