預見2025:《2025年中國創新藥行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:恒瑞醫藥(600276)、百濟神州(688235)、信達生物(01801.HK)、復宏漢霖(02696.HK)等。

本文核心數據:創新藥申請受理量;創新藥獲批上市情況;創新藥License out事件數量;創新藥行業市場規模

行業概況

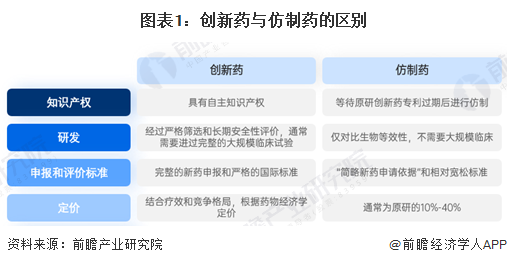

1、定義:相較于仿制藥,創新藥強調結構首創和臨床開發評價

根據《英國醫學雜志》的定義,創新藥物被定義為“完全或部分新的活性物質或生物實體,或者這些實體的組合,通過藥理或分子機制對抗疾病,緩解癥狀,或預防疾病,以及作為可以改善病人管理和結果的藥物開發和提供。”

相較于仿制藥,創新藥強調結構首創和臨床開發評價。創新藥的研發是一個嚴格的篩選及療效、安全性評價的過程,需要經歷完整、可靠的大規模臨床試驗。而仿制藥僅需要做生物等效性評價,不需要大規模臨床試驗;創新藥的申報有嚴格的國際標準,仿制藥則相對寬松;創新藥具有自主知識產權和專利保護期,仿制藥則是等待原研專利過期后進行仿制。

2、創新藥研發生產流程:流程復雜、成功率低、周期長、投入大

藥物研發是為滿足治療人類疾病的需要,創造藥物的過程涉及到實驗室化學、生物科學、藥物安全評價、化學和制劑工藝開發及生產和臨床研究服務等多個學科領域,是一個漫長和系統化的過程。藥物研發的主要階段包括藥物發現、臨床前研究、臨床試驗、注冊申請及上市后研究,從藥物研發到批準上市需要經歷9.5-15年,需要花費23-27億美元。

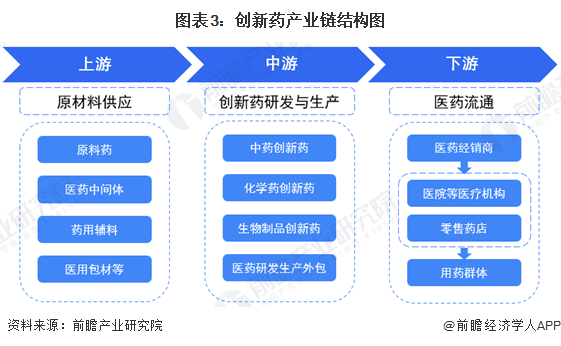

3、產業鏈:中上游企業是整個產業鏈價值創造的核心引擎

創新藥行業產業鏈可劃分為三個環節,上游參與主體為原材料提供商,主要包括原料藥和醫藥中間體供應商、藥用輔料生產商、醫用包材制造商等;中游參與主體是創新藥生產商及醫藥研發生產外包企業,創新藥生產商包括中藥創新藥生產商、化學藥創新藥生產商、生物制品創新藥生產商等,下游醫藥流通是連接創新藥生產商和消費群體的橋梁,其中醫院等醫療機構和零售藥房是主要流通節點。其中,中上游企業具有強烈的創新需求和驅動力,是整個產業鏈價值創造的核心引擎。

創新藥作為醫藥領域的前沿力量,對于推動醫學進步和改善人類健康具有不可估量的重要性。目前,我國創新藥產業的上市公司數量較多,分布在產業鏈各個環節,其中,原料藥、醫藥中間體行業代表性企業包括美諾華、普洛藥業、天宇股份等;藥用輔料行業代表性企業包括山河藥輔、威爾藥業等;醫用包材行業代表性企業包括山東藥玻、海順新材等;創新藥行業代表性企業包括百濟神州、恒瑞醫藥、信達生物、復宏漢霖、再鼎醫藥等;醫藥外包行業代表性企業包括藥明康德、藥明生物等;醫藥流通行業代表性企業包括老百姓、益豐藥房等。

行業發展歷程:行業處在高速發展期

中國創新藥行業經歷了從初期起步到如今不斷嶄露頭角的漫長發展過程,政府支持、產業投入和國際合作的推動將進一步促進該行業的快速成長。

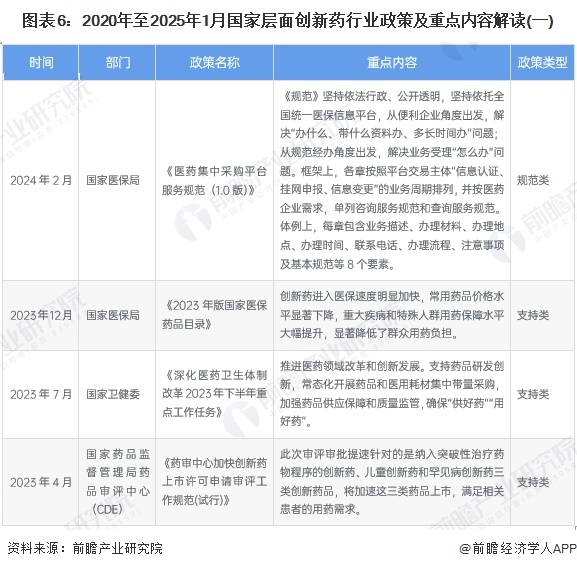

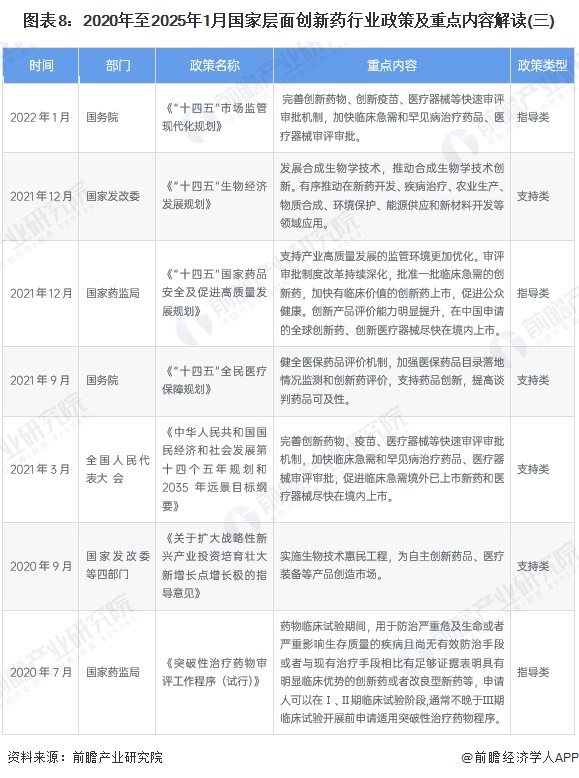

行業政策背景:政策加持下迎來發展新機遇

2020年以來,中國在國家層面針對創新藥行業的政策持續聚焦"鼓勵創新藥研發、加快新藥上市"。政策的主要目標是促進國內創新藥的發展,以滿足不斷增長的醫療需求,并加速創新藥的審批和上市流程,以更迅速地將創新治療推向市場,從而造福患者。

行業發展現狀

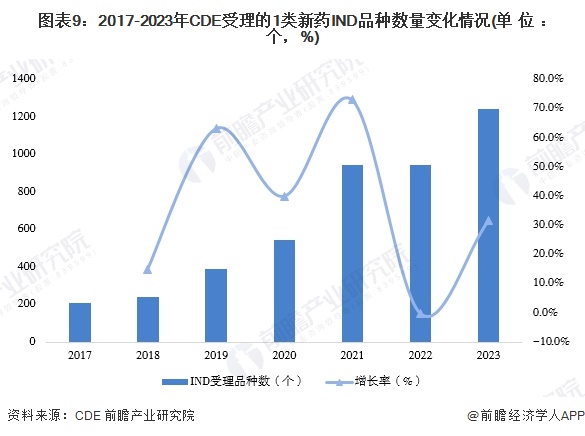

1、創新藥申報與審評:CDE受理的1類新藥IND品種數量和增速波動發展

2017-2023年,國家藥品監督管理局藥品審評中心CDE受理的1類新藥IND品種數量和增速波動發展,但總體保持上升的態勢。與2022年相比,2023年度申報臨床數量有較大增長。2023年中國1類新藥的IND受理品種為1241個,同比增長31.7%。

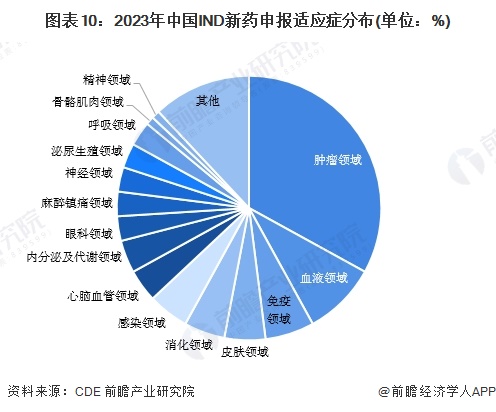

2023年,中國IND新藥申報適應癥中,腫瘤領域的新藥占比最大,達33%,其次是血液領域,占比9%,總體來看,當前我國各領域均有IND新藥申報。

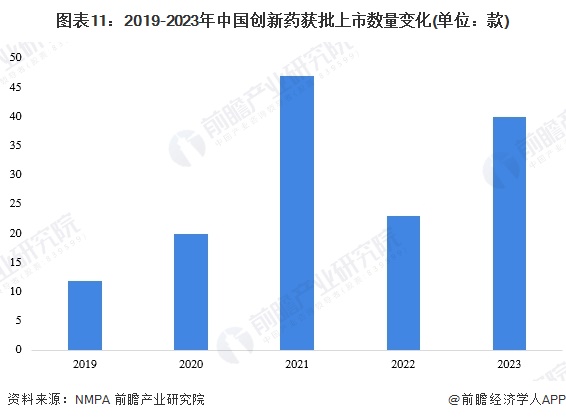

2、創新藥獲批上市情況:2023年為統計時間段的高位

我國創新藥行業發展較快,目前已取得一定成果,并惠及患者。2019-2023年期間,中國創新藥獲批上市數量波動發展,2023年,中國創新藥獲批上市數量為40款,處于統計時間段內的高位。

3、2024年中國創新藥行業市場規模突破1.1萬億元

目前,得益于利好創新藥物的政策、醫療保險的動態調整、研發開支增加等原因,中國創新藥市場規模的增長速度總體高于仿制藥市場。結合Frost & Sullivan測算初步統計,2024年我國創新藥行業市場規模空間超過1.13萬億元。

行業競爭格局:

1、區域競爭格局:上市企業主要分布在東部沿海地區

從創新藥上市企業區域分布情況來看,創新藥上市企業主要分布在東部沿海地區,在中部重點省份零散分布,并且在長三角一帶聚集,尤其以江蘇省和上海市為代表,上海市創新藥上市企業有復宏漢霖、再鼎醫藥、君實生物、三生國健、邁威生物、藥明巨諾、復星醫藥等;江蘇省創新藥上市企業有恒瑞醫藥、信達生物、基石藥業、澤景制藥、亞盛醫藥、康緣藥業等。

2、企業競爭格局:百濟神州、恒瑞醫藥是創新藥行業佼佼者

(1)中國創新藥市場廠商研發實力排名

由于創新藥行業細分派系眾多,長期、大量研發資金投入的背景下,較多實力強勁的廠商尚未實現研發成果轉化,因此從營收規模、利潤情況等方面均難以客觀表現中國創新藥行業廠商的競爭情況。而研發創新能力是創新藥行業發展的核心,它決定了創新藥行業廠商在正常經營的情況下未來的發展潛力,是企業做大做強的基礎,因此首先應從廠商研發實力入手,對創新藥行業廠商的潛在實力進行分析。根據《2024年中國醫藥研發藍皮書》的數據,2024年,恒瑞醫藥、百濟神州及正大天晴占據我國創新藥廠商研發實力排名的前三位,從企業研發實力來看位列頭部位置。

(2)中國創新藥企業創新藥上市情況

上市產品數量情況能夠較為準確地反應企業在創新藥領域的研發成果轉化能力,與企業未來的營收能力直接掛鉤。從已上市產品數量情況來看,截至2024年底,恒瑞醫藥、以嶺藥業、信達生物已上市產品數量遙遙領先,分別為18個、14個和10個,為行業最為領先的三大廠商。結合企業研發實力來看,恒瑞醫藥為我國創新藥行業當前的龍頭企業。

行業發展前景及趨勢預測

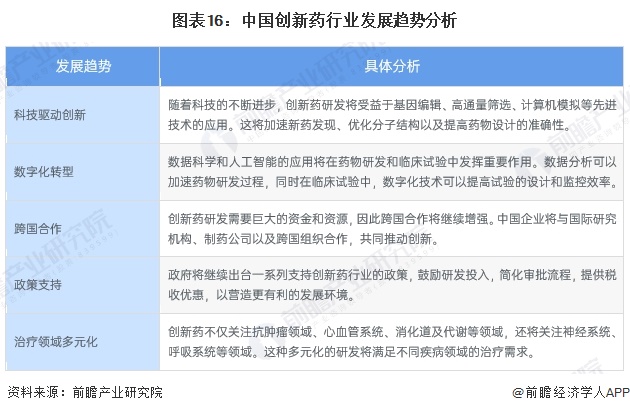

1、“深化創新”是行業發展重要趨勢

中國創新藥行業的發展將在科技驅動創新、數字化轉型、國際合作等方面不斷取得新突破,為滿足醫療需求、提高醫療水平作出更大貢獻。

2、2030年中國創新藥行業市場規模或將接近2.3萬億元

一方面,在國家《“十四五”國家藥品安全及促進高質量發展規劃》、《全鏈條支持創新藥發展實施方案》等專項規劃內容的背景下,我國創新藥行業研發創新基礎進一步夯實,創新藥審批上市流程進一步優化,創新藥行業將呈現出蓬勃發展態勢。另一方面,盡管流程審批進一步簡化,由于中國創新藥行業發展尚處于從起步轉向成熟的階段,資金投入規模大,臨床研發失敗可能性高,一定程度上來講,企業的研發成果轉化依舊存在進一步成熟的空間,中短期來看行業增長依舊存在一定阻力。根據工信部數據,“十四五”以來我國醫藥工業主營業務收入年均增速達9.3%,我國創新藥行業市場增速可能僅略高于我國醫藥工業發展的增速,前瞻初步以10%的增速預計,到2030年,中國創新藥行業市場規模將接近2.3萬億元。

更多本行業研究分析詳見前瞻產業研究院《全球及中國創新藥(原研藥)行業發展前景展望與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對創新藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來創新藥行業發展軌跡及實踐經驗,對創新藥行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT