預見2024:《2024年中國擔保行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:中投保(834777.NQ)、中盈盛達融資擔保(1543.HK)、均信擔保(430558.NQ)等

產業概況

1、定義

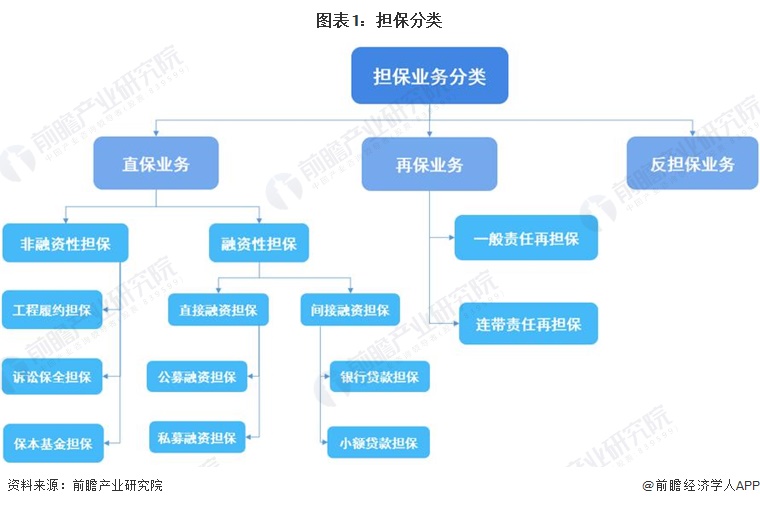

根據《中華人民共和國民法典》,擔保主要指的是債權人在借貸、買賣等民事活動中,為保障實現其債權,而依照相關法律設立擔保物權,與債務人、擔保人依法簽訂擔保合同;第三人為債務人向債權人提供擔保的,可以要求債務人提供反擔保。擔保按業務分主要分為直保、再擔保與反擔保;其中,直接擔保可進一步分為融資擔保與非融資擔保;根據擔保對象融資方式的不同,融資擔保可分為直接融資擔保與間接融資擔保。目前,融資擔保是擔保業務中最主要的類型。

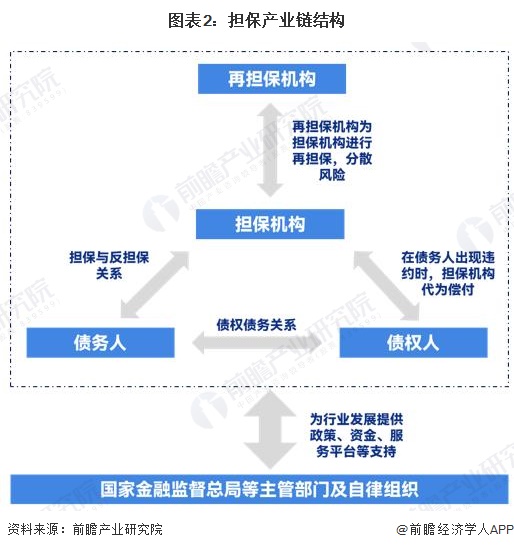

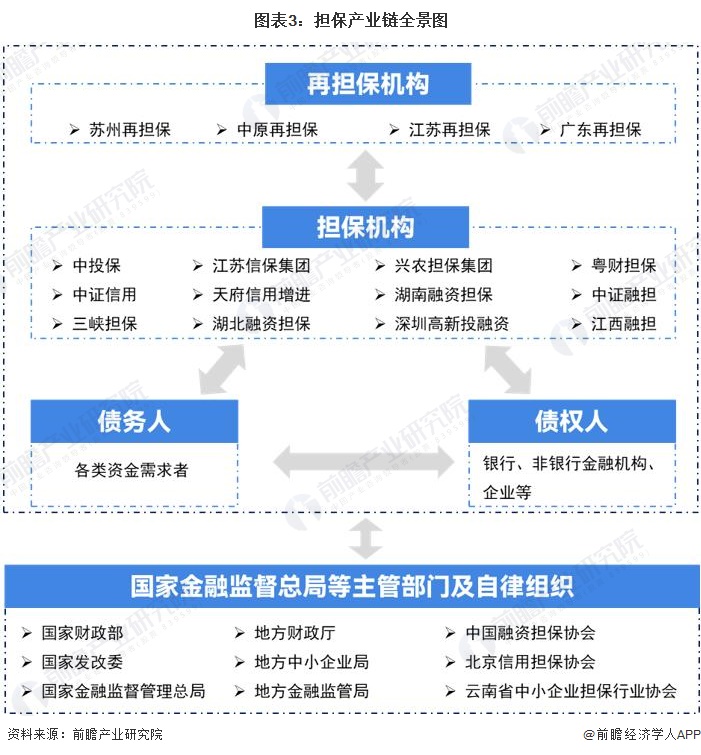

2、產業鏈剖析:擔保機構是最重要的市場主體

擔保產業鏈主要包括擔保機構、被擔保企業和資金供給方;其中擔保機構是擔保產業最重要的市場主體,是擔保業務的供給者。其中,擔保機構中再擔保機構主要為擔保機構進行再擔保,起到分散風險的作用;此外國家金融監督總局等主管部門及自律組織為擔保行業發展提供資金、政策研究指導等支持服務,是擔保市場重要服務主體。

被擔保企業一般是擔保市場上的資金需求者,也是擔保業務的需求者;擔保機構按性質劃分可分為三種,分別為政策性擔保機構,如中債信增、中投保等;商業性擔保機構,如武漢信用、瀚華擔保等,以及互助性擔保機構,如蕭山義橋鎮擔保;資金供給方包括銀行、非銀行金融機構和企業。

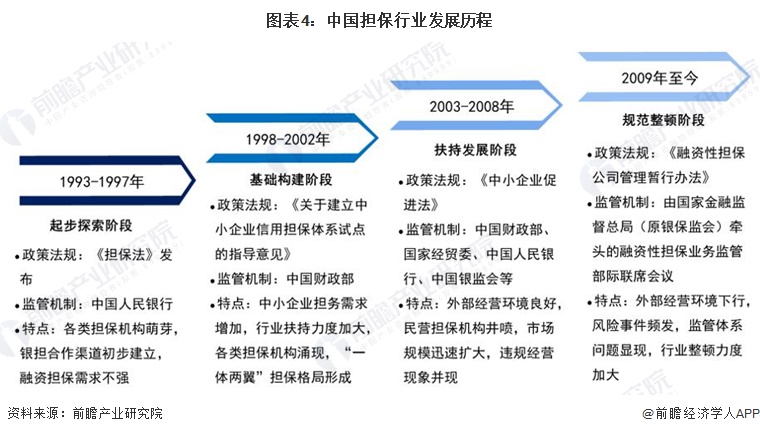

行業發展歷程:規范整頓階段

中國擔保行業是伴隨國內市場化經濟體制改革的推進,社會信用制度建設加快而產生的,行業發展大致經歷四個階段。行業高速發展之下,風控不嚴,資本實力弱,違法違規經營等行業問題顯現,隨之監管趨緊,行業進入規范發展期;2009年國務院下發《關于明確融資性擔保業務監管職責的通知》,明確建立融資性擔保業務監管部際聯席會議,2023年5月國家金融監督總局掛牌,中國擔保業將更加規范發展。

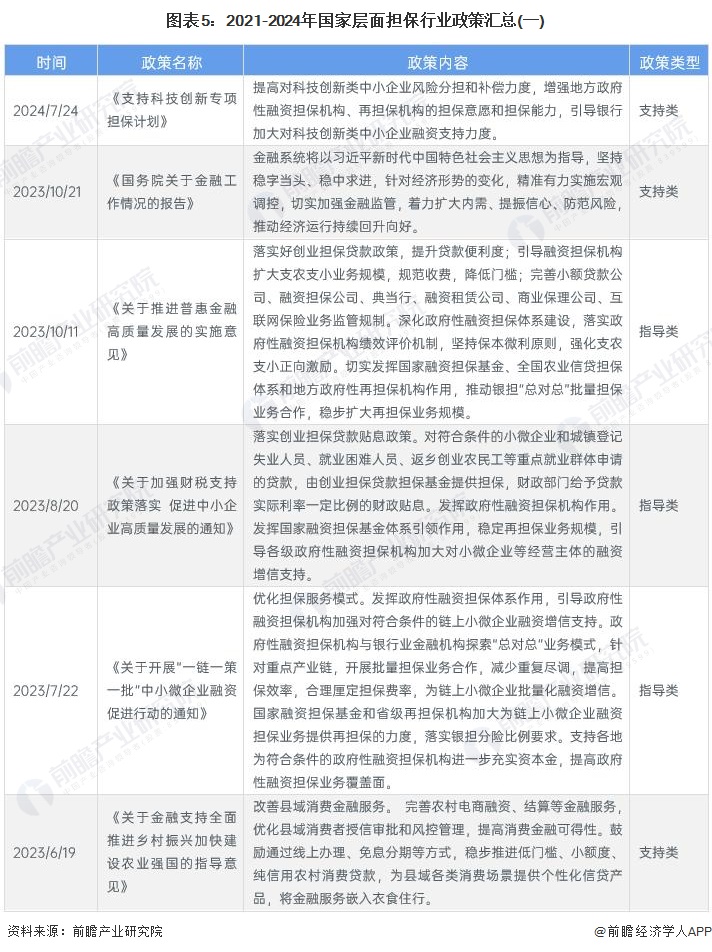

行業政策背景:以完善前期頂層設計為主

近年來,擔保行業政策以完善前期頂層設計為主,監管部門繼續出臺相關文件。一方面從績效評價入手,引導政府性擔保、再擔保公司支持小微企業和“三農”主體融資;另一方面,中央及各地出臺針對小微和“三農”擔保業務的補貼獎補及風險補償政策,以緩解小微和“三農”業務風險與收益的不匹配,推動政府性融資擔保公司開展此類業務。2021-2024年,中國擔保行業相關政策匯總如下:

行業發展現狀

1、融資擔保機構數量逐年下降

近年來隨著擔保市場監管不斷加強,行業進入規范發展期,我國擔保行業機構數量呈現下降態勢;根據中國融資擔保協會統計,全國持牌經營的融資擔保法人機構逐年減少,到2023年末僅存4194家,較2022年末減少173家。

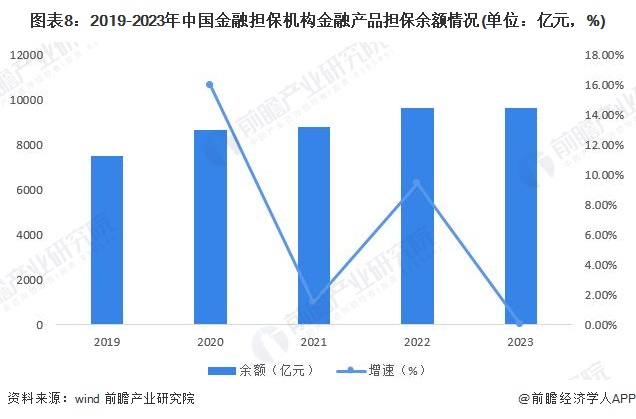

2、金融產品擔保余額整體增長

金融產品擔保業務方面,2019-2023年,金融擔保機構金融產品擔保余額整體呈現增長態勢,截至2023年末,金融擔保機構單擔保余額為9642.27億元。

3、擔保在保余額近8萬億元

隨著經濟的持續發展和金融市場的不斷完善,擔保行業在支持中小企業融資、推動普惠金融發展等方面發揮著越來越重要的作用。政府對擔保行業的政策支持和監管環境的改善,以及市場需求的增長,共同推動了擔保市場在保余額規模的持續擴大;截至2023年底,擔保市場在保余額近8萬億元。

行業競爭格局

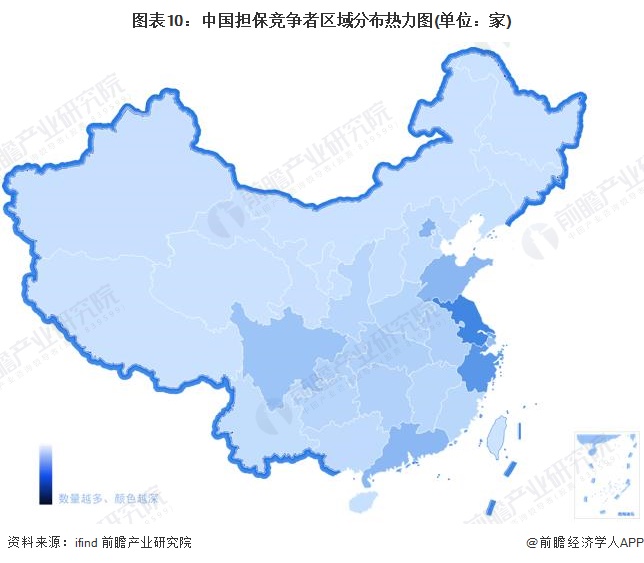

1、區域競爭:江蘇企業數量最多

從我國擔保機構從事擔保業務區域范圍來看,包括全國性機構及地方性擔保機構;全國性擔保機構如中投保、中債增等,數量較少,主要以地方性擔保機構為主。從ifind統計擔保機構來看,我國擔保機構數量較多的省市主要有江蘇省、浙江省、北京市、山東省和廣東省,擔保機構均超過150家。

注:統計時間為2024年10月25日。

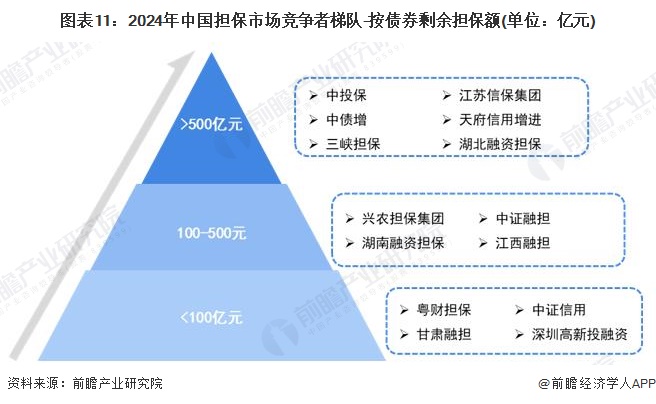

2、企業競爭:三大競爭梯隊

根據債券剩余擔保額級別不同,可降擔保企業劃分為三個競爭梯隊。第一梯隊擔保機構債券剩余擔保額超過500億元,如中投保、中證信用和三峽擔保等,憑借強大的資本實力、廣泛的業務覆蓋以及深厚的行業積累,搶占大部分市場份額。第二梯隊擔保機構債券剩余擔保額在100-500億元之間,代表性公司有興農擔保集團和中證融擔等,其競爭優勢主要體現在靈活的業務模式和較高的服務效率上,在擔保市場中同樣具備較強的競爭實力。第三梯隊由眾多剩余擔保額不足100億元的擔保機構構成,其中包括粵財擔保、甘肅擔保等,其競爭優勢主要體現在地域性和專業性上,通常深耕本地市場;這一梯隊企業單個規模較小,但數量眾多,共同構成了行業的廣泛基礎。

注:截至2024年10月25日。

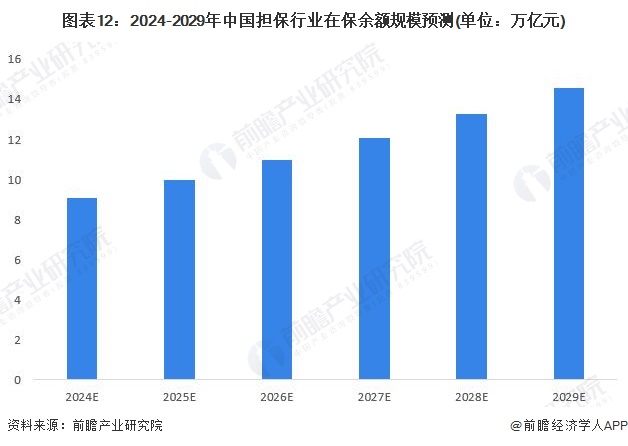

產業發展前景及趨勢預測

隨著經濟的持續增長和金融市場的不斷深化,擔保行業在支持中小企業融資、推動普惠金融發展等方面發揮著越來越重要的作用。金融科技的發展也將為擔保行業帶來創新機遇。中國擔保行業發展前景廣闊,將在支持實體經濟發展、推動金融市場創新等方面發揮重要作用,前瞻初步預測2024-2029年,中國擔保在保余額年復合增長率約為10%,到2029年,我國擔保行業在保余額有望達到15萬億元。

更多本行業研究分析詳見前瞻產業研究院《中國擔保行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

隨著國民經濟持續快速增長,我國擔保行業取得了長足發展。為了緩解中小企業資金緊張壓力以及融資難等問題,國家在擔保機構建立方面的推動力度逐漸加大,在此背景下各類資...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT