預見2024:《2024年中國無人機行業全景圖譜》(附市場規模、競爭格局和發展趨勢等)

行業主要上市公司:北方導航(600435)、洪都航空(600316)、航天電子(600879)、中國衛星(600118)、縱橫股份(688070)、觀典防務(688287)、航天彩虹(002389)等

本文核心數據:無人機產業鏈;無人機市場規模;無人機發展趨勢等

行業概況

1、 定義及分類

無人機是指以空氣動力為升力來源、無人員搭載的空中飛行器,簡稱UAV。最初為軍事應用而開發,后來擴展到商業、物流、娛樂和農業等領域。

按用途的不同,無人機可分為民用無人機和軍用無人機。其中民用無人機可分為工業級無人機和消費級無人機。消費級無人機通常用于娛樂、航拍等日常用途,工業級無人機則廣泛應用于農業、物流、測繪等行業。而軍用無人機主要用于偵察、監視和作戰任務。

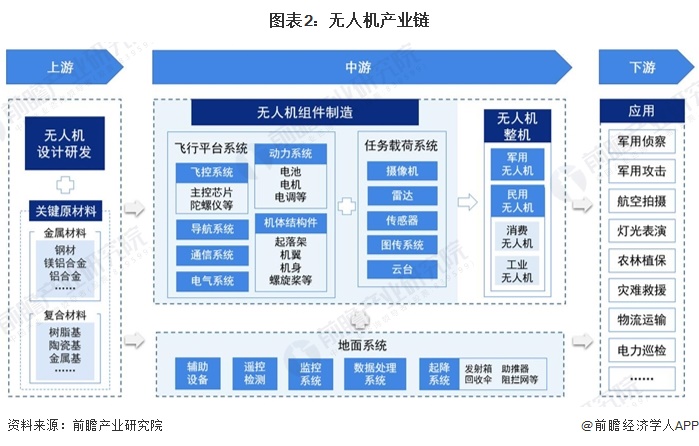

2、產業鏈剖析:產業鏈較長且各環節聯系緊密

從產業鏈環節來看,無人機產業鏈上游為無人機設計研發及關鍵原材料的生產,其中關鍵原材料包括金屬材料和復合材料兩大類。中游無人機整機制造包括飛行系統、地面系統、任務載荷系統三個方面,是無人機制造的核心部分,其中飛行系統包含動力系統、導航系統、飛控系統、通信系統和機體制造等,是無人機完成起飛、空中飛行、執行任務和返場回收等整個飛行過程的核心系統。下游應用場景主要包括軍用偵察、軍用攻擊、航空拍攝、燈光表演、農林植保、災難救援、物流運輸、電力巡檢等領域。

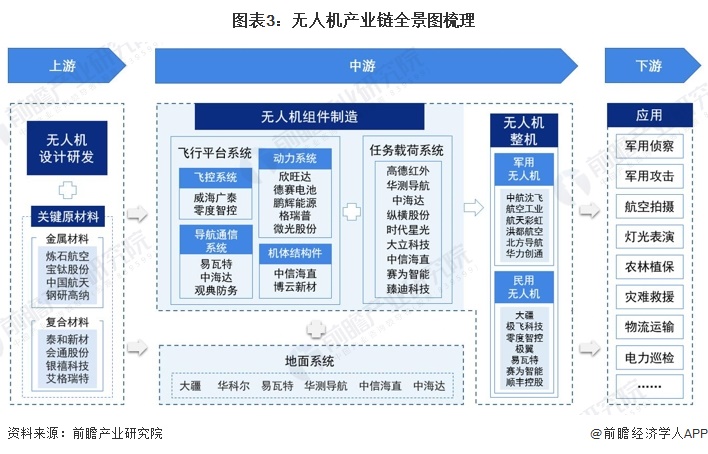

從無人機產業鏈各環節代表性企業來看,上游主要包括煉石航空、寶鈦股份、中國航天、泰和新材、會通股份等原材料廠商。中游飛行系統主要包括威海廣泰、零度智控等飛控系統企業,欣旺達、德賽電池、鵬輝能源等動力系統企業,易瓦特、中海達、觀典防務等導航通信系統企業,以及中信海直、博云新材等機體結構件企業;任務載荷系統主要包括高德紅外、華測導航、中海達等企業;地面系統主要包括大疆、華科爾、易瓦特等企業。無人機整機制造環節主要包括中航沈飛、航天彩虹、洪都航空等軍用無人機代表性企業,以及大疆、極飛科技、零度智控等民用無人機代表性企業。

行業發展歷程:處于全面發展階段

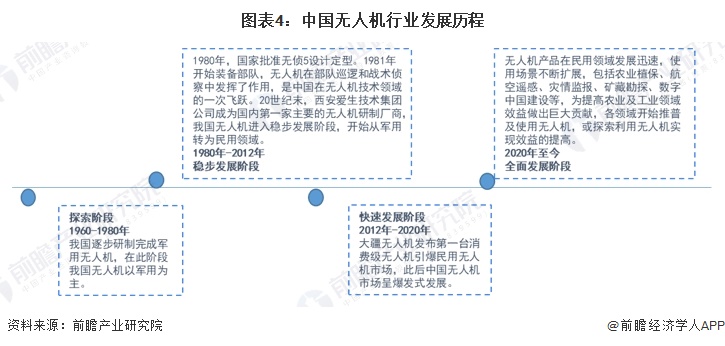

我國無人機最初為軍事應用而開發,1964年Ⅰ型無人機靶機就已經誕生,Ⅱ型無人機靶機也在70年代研制完成。1980年12月,航空軍工產品定型委員會發布軍定字第十七號文件,批準無人駕駛偵查五型飛機(簡稱無偵-5,又稱長虹1號)設計定型,1981年起開始裝備部隊,在部隊訓練和戰術偵察中發揮了作用,這是中國在無人機技術領域的一次飛躍。20世紀末,西安愛生技術集團公司成為國內第一家主要的無人機研制廠商,我國無人機進入穩步發展階段,并逐步從軍用轉為民用領域。2012年,大疆無人機發布第一臺消費級無人機引爆民用無人機市場,此后中國民用無人機市場呈爆發式發展。現如今,無人機產品已涉足民用場景的各個領域,為提高各領域效益做出了重要貢獻。

行業政策背景:政策加持,助力無人機行業高質量發展

近年來,國家陸續出臺了多項政策,鼓勵無人機行業發展與創新,《“十四五”民用航空發展規劃》《“十四五”通用航空發展專項規劃》《通用航空裝備創新應用實施方案(2024-2030年)》等產業政策在加強安全管理、完善法規標準、強化技術支撐、拓展服務領域、創新產業生態等方面提出了要求,意在引導行業加強技術攻關、提升產品性能,鼓勵企業積極拓展無人機服務領域,提升產品市場競爭力,促進無人機行業高質量發展。

行業發展現狀

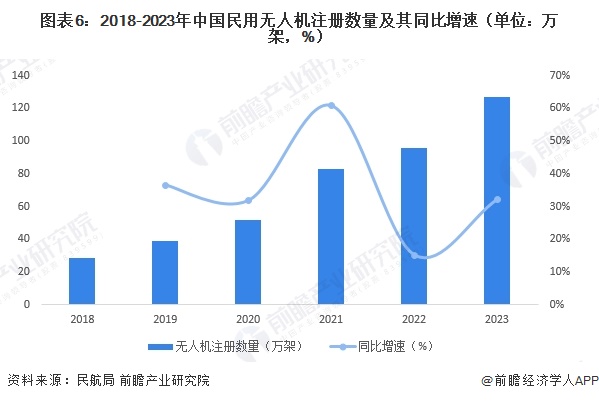

1、 民用無人機注冊數量快速增長

隨著我國人均消費水平以及無人機技術水平的提高,公眾對智能生活的需求增大,帶動民用無人機行業發展,注冊數量快速增長。根據中國民用航空局公布的數據,2023年,全國民用無人機注冊數量達126.7萬架,同比增長32.25%。

2、 無人機飛行時間持續攀升

2018-2023年,隨著民用無人機應用領域的不斷擴大,中國無人機累計飛行時間逐年增長。據民航局發布的數據,2023年全年無人機累計飛行小時2311萬小時,同比增長11.8%。

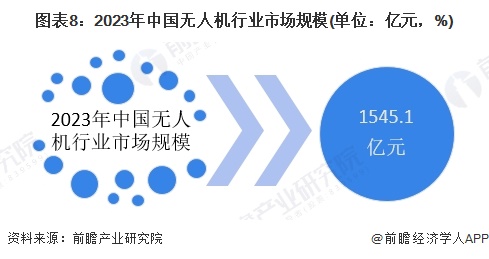

3、 市場規模不斷擴大

2024年10月26日,中國航空運輸協會在第二屆CATA航空大會發布了《中國民用無人駕駛航空發展報告2023-2024》,報告顯示,中國無人機產業規模年增長率比傳統通航年增長率高10個百分點,成為低空產業發展重要驅動力。在市場需求牽引下,無人機應用場景不斷豐富,產業規模不斷擴大,2023年民用無人機產業規模達1174.3億元,同比增長32%。結合2023年全球無人市場中民用無人機所占份額(76%),2023年我國無人機市場規模約為1545.1億元。

行業競爭格局

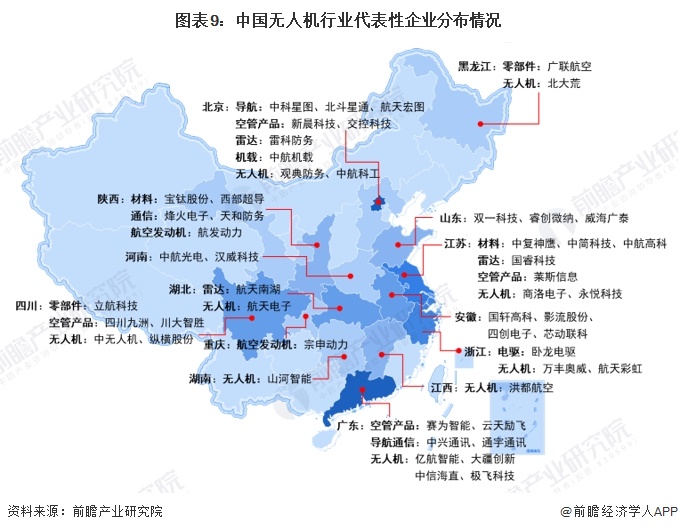

區域競爭:北京、廣東分布最集中

從無人機行業代表性企業的區域分布來看,企業主要分布在北京、廣東、江蘇、四川以及東部地區部分省份。其中,軍用無人機行業龍頭航天彩虹、中無人機分別分布在浙江和四川,廣東省無人機公司分布最為密集,但大部分是以民用無人機為主。

企業競爭:無人機企業布局各有側重

按機翼構造來分,無人機主要分為固定翼無人機、多旋翼無人機、無人直升機和復合翼無人機四類。從市場參與主體來看,固定翼無人機企業主要包括中航無人機、航天彩虹、天宇長鷹等;在多旋翼無人機領域,大疆創新、科比特、飛馬機器人、極飛科技等是國內的主要參與者;無人直升機主要參與企業有北京中航智科技、重慶舵航、珠海紫燕等;復合翼無人機市場中,主要參與企業有縱橫股份、天峋創新、億維特等。

行業發展前景及趨勢預測

1、2029年市場規模將突破6000億元

在國家產業政策的支持、技術條件逐漸成熟以及下游消費需求釋放的推動下,中國無人機市場規模預計在2024至2029年間持續上升,2029年市場規模將突破6000億元,2024-2029年的復合年增長率達到25.6%。

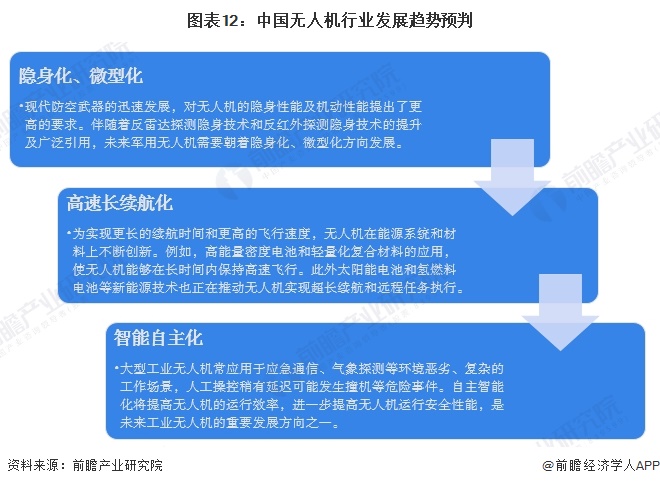

2、微型化、高速長續航化、智能自主化是主要趨勢

目前,中國無人機企業在飛行控制系統、導航技術、傳感器、續航能力等方面不斷取得突破,正逐步從依賴進口技術和關鍵零部件向自主研發轉變。隨著技術的進步,微型無人機的發展正在加速。更小型的傳感器、電池、處理器等核心組件,使無人機整體體積縮小,重量減輕。微型無人機在軍事、偵察、監視和消費市場中的應用潛力巨大,特別是在需要隱蔽性和靈活性的場景中。此外,隨著人工智能和機器學習技術的發展,無人機的智能化水平也將不斷提升,能夠實現更精準的自主飛行、避障、目標識別和任務執行,減少人工干預,提高作業效率和安全性。

更多本行業研究分析詳見前瞻產業研究院《中國無人機行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對無人機行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來無人機行業發展軌跡及實踐經驗,對無人機行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT