2024年中國內燃叉車行業發展現狀和趨勢分析 內燃叉車逐漸被新能源叉車替代【組圖】

行業主要上市公司:安徽合力(600761);杭叉集團(603298);廈工股份(600815);諾力股份(603611);柳工(000528)等

本文核心數據:內燃叉車產量;內燃叉車銷量;內燃叉車銷量占比

內燃叉車動力強但耗能高

內燃叉車是指使用柴油,汽油或者液化石油氣為燃料,由發動機提供動力的叉車,載重量為0.5噸-45噸。一般分為:平衡重式內燃叉車,集裝箱叉車(正面吊),側面叉車。

內燃叉車主要為內燃平衡重式叉車(Ⅳ類、Ⅴ類)。和新能源叉車相比,由于燃料補充方便,因此內燃叉車可實現長時間地連續作業,而且能勝任在惡劣的環境下工作。但考慮到尾氣排放和噪音問題,通常用在室外、車間或其他對尾氣排放和噪音沒有特殊要求的場所。

中國內燃叉車產量出現下滑趨勢

2015-2018年中國叉車制造行業內燃叉車產量逐年增長,2018年為31.84萬臺,自2019年開始受宏觀經濟、國際貿易摩擦、行業政策、環境保護等多方面的影響,2019年全年總產量31.20萬臺,同比下降2%。2020年和2021年產量分別達到38.97萬臺和44.19萬臺。2022年和2023年產量在37萬臺左右。

注:2020-2023年數據根據中國產量數據以及內燃叉車銷量占中國全部叉車銷量的比例測算獲得。

中國內燃叉車銷量下降至37萬臺左右

2015-2020年,中國叉車制造行業內燃叉車銷量整體呈現波動變化態勢。2020年受益于國內新冠疫情得到迅速控制,國內叉車制造市場需求快速增長,2020年中國叉車制造行業內燃叉車銷售量39.00萬臺,同比增長25.9%。2021年內燃叉車銷量達到44.16萬臺,增速達到13.2%,2022年和2023年銷量分別為37.32萬臺和37.72萬臺。

注:上述銷量包括國內銷量和國外銷量。

綠色化趨勢正在壓縮內燃叉車市場

近幾年,全國叉車制造行業企業紛紛加大電動叉車市場布局力度,全行業的電動叉車銷量占比逐年增長,2020年全國叉車制造行業的電動叉車銷量占比首次超過內燃叉車。2021-2023年,電動叉車銷量占比提升較快,2022年占比超過60%,2023年接近68%。

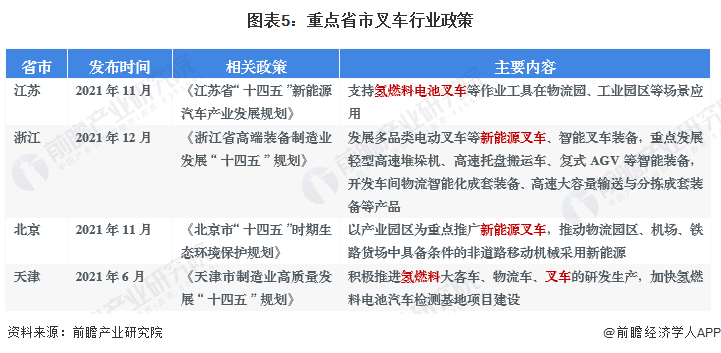

從全國重點省市叉車相關政策看,推動叉車電動化,鼓勵發展氫能叉車等新能源叉車已經成為行業發展的重點方向。例如,江蘇省和天津市鼓勵發展氫燃料叉車,浙江和北京推動新能源叉車研發和利用。未來,隨著新能源叉車快速發展,內燃叉車的市場份額或將進一步壓縮。

更多本行業研究分析詳見前瞻產業研究院《中國叉車制造行業產銷需求預測與轉型升級分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對叉車制造行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來叉車制造行業發展軌跡及實踐經驗,對叉車制造行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT