預見2025:《2025年中國工業互聯網產業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:中興通訊(000063);衛士通(002268);東方國信(300166);榮聯科技(002642);浪潮信息(000977)等

本文核心數據:工業互聯網產業規模;工業互聯網細分產業規模;工業互聯網競爭格局;工業互聯網前景預測

行業概況

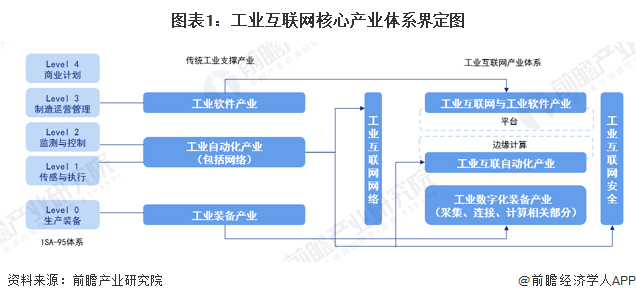

1、定義:工業互聯網

據信通院的產業范圍理解,工業互聯網存在著狹義和廣義之分。從狹義范圍來看,工業互聯網核心產業只包含工業互聯網平臺、新型網絡、邊緣計算等融合創新帶來的全新產業領域。從廣義范圍來看,工業互聯網核心產業基本等同于工業數字化的相關產業,其根植于傳統制造支撐體系,又融合數據感知、互聯互通、先進計算、智能分析等能力,帶來了傳統產業的升級和新產業環節的誕生。

工業互聯網核心產業體系既包括融合形成的兩類全新產業子領域,即工業自動化、工業網絡向邊緣計算延拓形成的邊緣計算子領域,匯聚工業數據、機理模型和創新應用形成的工業互聯網平臺及軟件子領域。也包括工業軟件、工業自動化、工業網絡、工業裝備、工業安全等傳統產業的智能化升級部分。

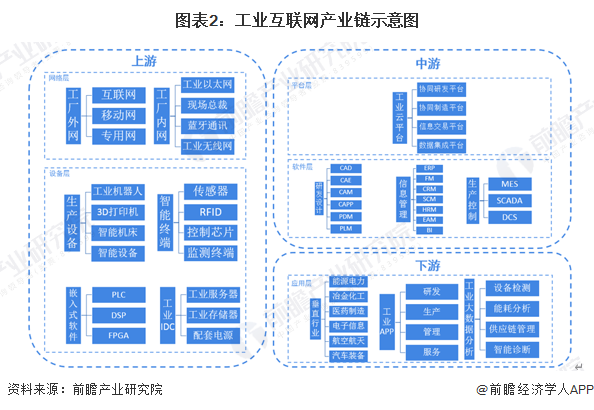

2、產業鏈剖析: 網絡、軟件、設備、平臺的有機結合

工業互聯網產業鏈可分為設備層、網絡層、平臺層、軟件層、應用層和安全體系等六大部分構成;其中:設備層是指包括智能生產設備、生產現狀智能終端、嵌入式軟件及工業數據中心,代表企業有華中數控、拓斯達、弘訊科技等;網絡層是指包括工廠內部和外部的通信,代表企業有思科、中國移動、中國電信、中興等;平臺層包括了協同研發、協同制造、信息交易和數據集成等工業云平臺,代表企業有阿里云、華為、騰訊、浪潮信息等;軟件層包括了研發設計、信息管理和生產控制軟件,是幫助企業實現數字化價值的核心環節;應用層是包括了垂直行業應用、流程應用及基于數據分析的應用,代表企業有徐工信息、三一重工等;而安全體系則是滲透于以上各層中,是產業重要的支撐保障。從產業鏈劃分來看,設備層、網絡層屬產業鏈上游,應用層屬產業鏈下游,其余部分均歸入產業鏈中游。

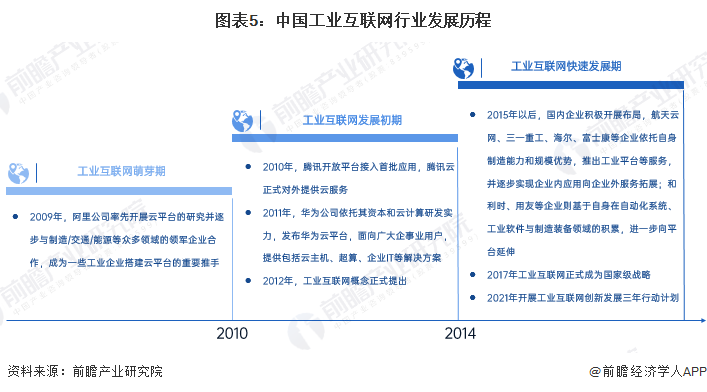

行業發展歷程:在互聯網發展中破繭而出

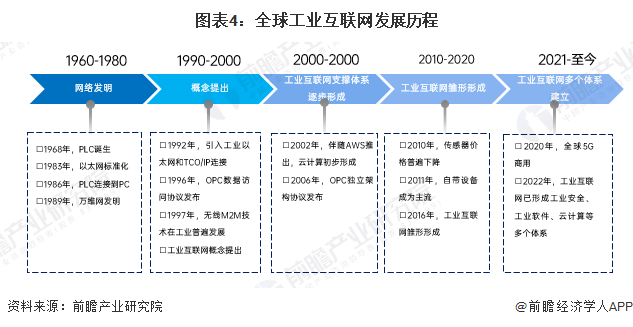

全球工業互聯網發可分為5個階段;第一階段是在20世紀60-80年代,實現了網絡的發明以及機器和機器之間的互聯;第二階段是在20世紀90年代,實現了工業網絡協議以及操作系統的發布,以及物聯網的提出并且工業設備逐漸聯網;第三階段是在2000年初,云計算以及通信獨立架構協議的形成,并且工業互聯網支撐體系逐步形成;第四階段是2010年到2020年,工業互聯網雛形形成逐步形成;第五個階段是2020年至今,2020年5G商用時代開啟,工業互聯網進一步發展,形成工業安全、工業軟件、云計算等多個體系。

隨著信息技術的飛速發展,物理世界和信息世界將不斷融合,通信網絡作為信息技術的重要基礎,已經從人到人的通信發展到人與機器以及機器與機器的通信。雖然我國工業互聯網起步晚于西方國家,但其發展較為迅速。回顧我國工業互聯網的發展歷程,大致可以分為三個階段,分別是2010年以前的萌芽期,2010-2014年的起步探索期,以及2014年之后的快速發展時期。進入快速發展期后,2017年11月,國務院出臺《深化“互聯網+先進制造業”發展工業互聯網的指導意見》,這個指導意見可以視作為工業互聯網發展的頂層架構,同時這也標志著發展工業互聯網正式上升為國家戰略。2021年2月,工業互聯網專項工作組印發《工業互聯網創新發展行動計劃(2021-2023年)》,為下一步高質量發展打下堅實基礎。

行業發展現狀

1、工業互聯網行業整體穩定增長

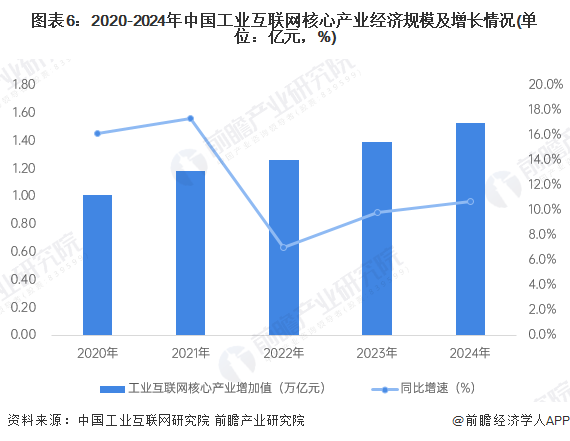

中國工業互聯網研究院數據顯示,我國工業互聯網核心產業規模連續增長,2020年市場規模突破1萬億,初步統計2024年,我國工業互聯網核心產業規模達1.53萬億元。我國工業互聯網體系建設不斷完善,融合應用不斷深入,產業生態日益優化。

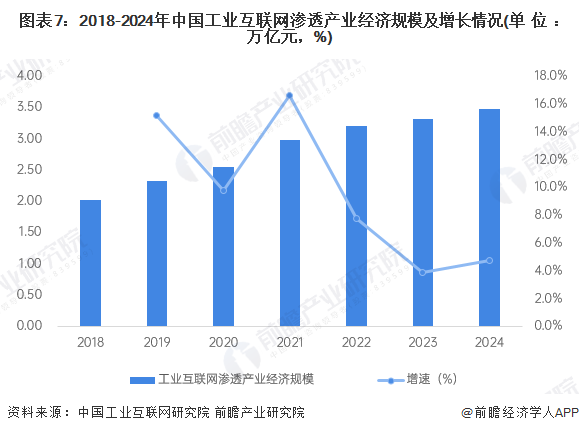

根據中國工業互聯網研究院測算,2023年我國工業互聯網滲透產業增加值為3.22萬億元,初步統計2024年我國工業互聯網滲透產業增加值達到3.48萬億元,同比增長4.7%。

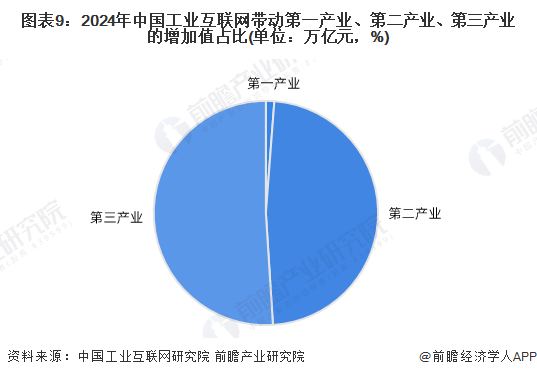

2、工業互聯網對第三產業帶動作用最顯著

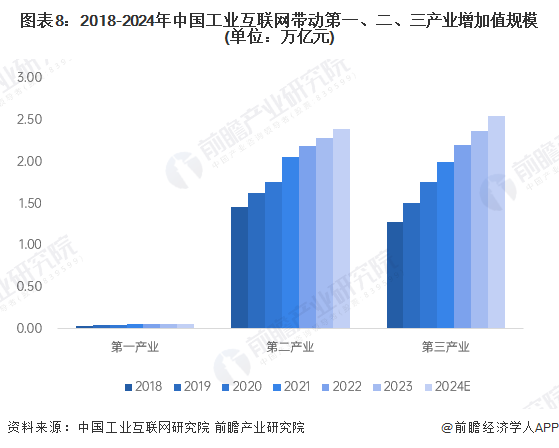

2023年工業互聯網帶動三大產業增加值規模將穩步提升,工業互聯網帶動第一產業、第二產業、第三產業的增加值規模分別達到0.06萬億元、2.28萬億元、2.37萬億元,工業互聯網在支撐工業經濟數字化轉型的同時,有效助力農業現代化和服務業高端化,促進一二三產業融通發展。

根據中國工業互聯網研究院數據,預測2024年,工業互聯網帶動一、二、三產業的增加值規模將分別達到0.06萬億元、2.39萬億元、2.55萬億元。

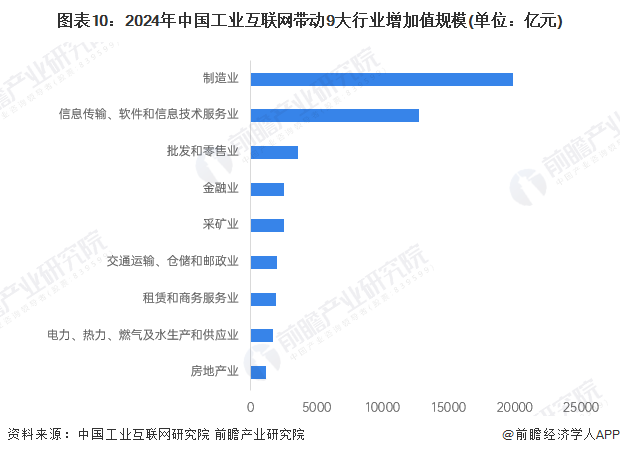

3、制造業是工業互聯網應用主陣地

2024年工業互聯網帶動增加值規模超過千億元的行業達到9個。其中,對制造業的帶動規模最大。2024年,工業互聯網帶動制造業增加值規模達到1.98萬億元;其次是對信息傳輸、軟件和信息技術服務業的帶動規模達到1.28萬億元。

行業競爭格局

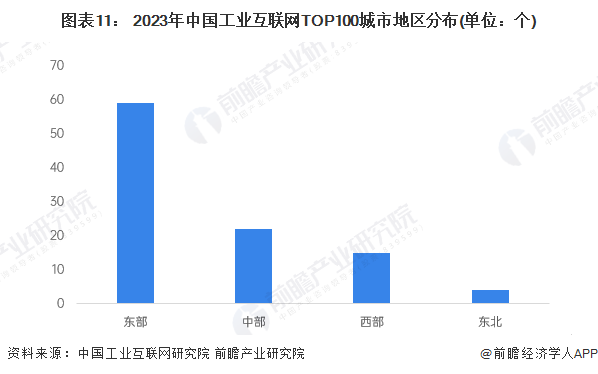

1、東部地區工業互聯網發展遙遙領先

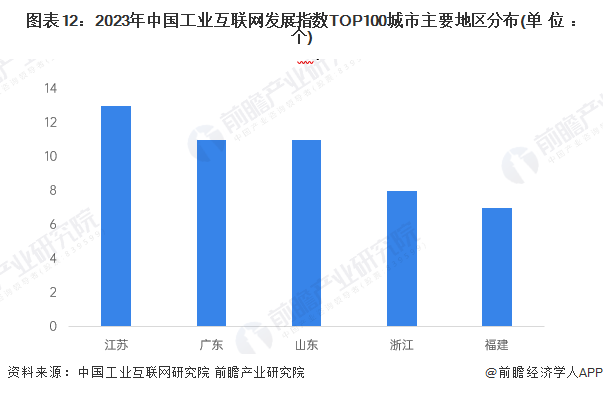

2024年6月,中國工業互聯網研究院發布了《全國主要城市工業互聯網發展指數報告》,測算了全國332個地級行政區(不包括海南省三沙市;以下統稱為城市)工業互聯網產業增加值。根據研究院披露的數據,排名TOP100的城市集中在東部和中部地區,其中東部59個,中部22個,西部和東北分別分布15個和4個城市。其中江蘇、廣東、山東省城市數量最多,分別為13、11、11。

從省份分布來看,100個主要城市分布在26個省區市,其中江蘇、廣東、山東、浙江、福建所分布的城市數量最多,分別為13、11、11、8、7個。

2、企業競爭:行業應用領域突出,競爭分化明顯

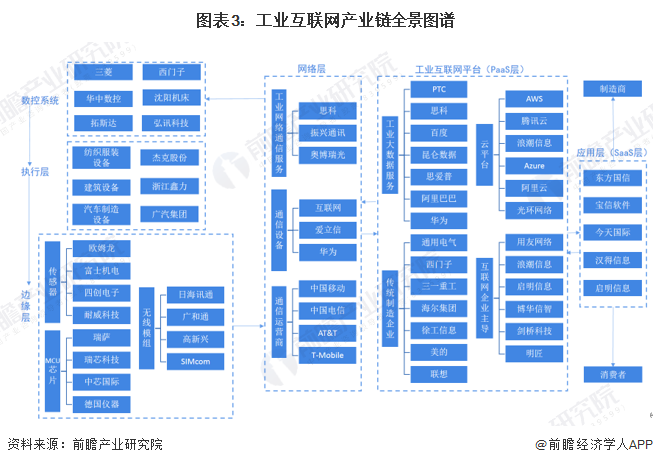

從軟件企業來看,工業互聯網主要代表企業有用友、東方電信等,以Saas服務轉型為戰略目標。在制造業企業中,以三一重工、海爾等企業為代表,其優勢是熟悉生產制造流程但云計算技術較為薄弱;在互聯網企業,以BAT為代表,雖然云技術領先但是缺乏專業和全面的工業知識;在系統解決方案服務商方面,華為和寶信軟件等帶領行業可以制造企業提供基礎設施、平臺、應用服務等整體信息化服務,但云計算技術稍弱;此外,初創企業以昆侖數據、樹根互聯等代表企業為主,其領域專注度高,創始團隊通常來自頭部信息科技和工業企業,但資金實力較弱。

行業發展前景及趨勢預測

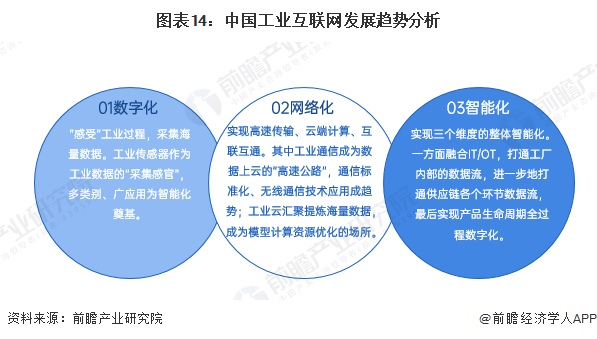

1、工業互聯網發展趨勢:步入快速發展階段

工業互聯網作為新一代信息技術與制造業深度融合的產物,通過人、機、物的全面聯網,促進制造資源泛在連接、彈性供給與高效配置。工業互聯網正在推動制造業創新模式、生產方式、組織形式和商業范式的深刻變革。在實體經濟、數字經濟、軟件產業共同發展的新體系中,工業互聯網成為我國制造業在中國制造2025目標下、工業4.0時代的新的發展思路。

隨著產業支持政策的不斷落地,工業互聯網應用將進一步普及,產業發展也將進入快速發展期。未來一段時間產業發展的主要趨勢如下:

2、工業互聯網前景預測:工業互聯網將隨著物聯網技術的進步而快速發展

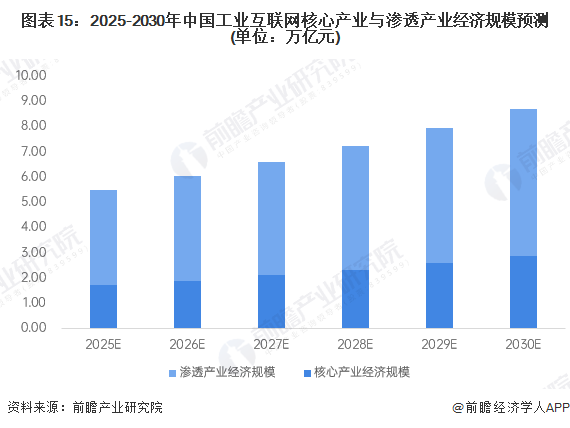

作為物聯網中的重要組成部分,工業互聯網發展將會隨著物聯網技術的進步而得到快速發展,芯片、傳感器、通信模組網絡等行業的技術進步將會帶動工業企業的新一輪效率提升,幫助電力、航空、醫療、鐵路、能源等行業提高生產率。前瞻根據近年來的相關政策以及年復合增速測算出2030年中國工業互聯網核心產業經濟規模與滲透產業經濟規模合計達到8.7萬億元。

更多本行業研究分析詳見前瞻產業研究院《中國工業互聯網產業發展前景預測與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對工業互聯網產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來工業互聯網產業發展軌跡及實踐經驗,對工業互聯網產...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT