預(yù)見2023:《2023年中國內(nèi)燃機(jī)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:全柴動(dòng)力(600218.SZ);濰柴動(dòng)力(000338.SZ);云內(nèi)動(dòng)力(000903.SZ);長源東谷(603950.SH)等

本文核心數(shù)據(jù):內(nèi)燃機(jī)銷量;內(nèi)燃機(jī)市場份額;內(nèi)燃機(jī)區(qū)域分布數(shù)據(jù)

行業(yè)概況

1、定義

內(nèi)燃機(jī)是使燃料在機(jī)器內(nèi)部燃燒,并將其放出的熱量轉(zhuǎn)換為動(dòng)力的一種熱力發(fā)動(dòng)機(jī),作為動(dòng)力機(jī)械的一種,能夠?qū)⑷剂系幕瘜W(xué)能轉(zhuǎn)化為動(dòng)能,在車輛、船舶、飛機(jī)、火箭等設(shè)備中具有廣泛的應(yīng)用。

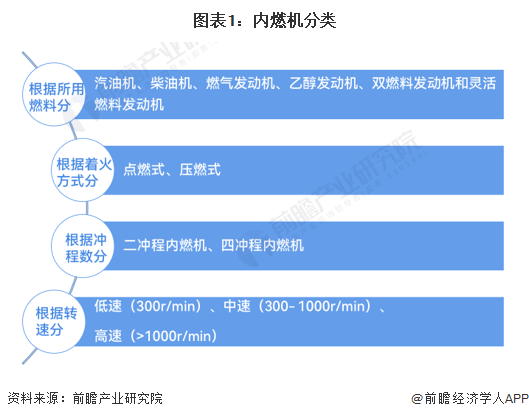

分類上,根據(jù)內(nèi)燃機(jī)所用燃料進(jìn)行分類,可分為汽油機(jī)、柴油機(jī)、燃?xì)獍l(fā)動(dòng)機(jī)、乙醇發(fā)動(dòng)機(jī)、雙燃料發(fā)動(dòng)機(jī)和靈活燃料發(fā)動(dòng)機(jī)等;根據(jù)著火方式分類,可分為點(diǎn)燃式內(nèi)燃機(jī)和壓燃式內(nèi)燃機(jī);根據(jù)沖程數(shù)分類,可分為二沖程內(nèi)燃機(jī)和四沖程內(nèi)燃機(jī);根據(jù)轉(zhuǎn)速分類,可分為低速(300r/min)、中速(300- 1000r/min)、高速(>1000r/min)內(nèi)燃機(jī)。

2、產(chǎn)業(yè)鏈剖析:下游應(yīng)用廣泛

在我國工業(yè)以及制造業(yè)的發(fā)展派生出的大量需求的促進(jìn)之下,我國內(nèi)燃機(jī)產(chǎn)業(yè)已經(jīng)建立了較為完善的產(chǎn)業(yè)體系,從產(chǎn)業(yè)鏈結(jié)構(gòu)上看,內(nèi)燃機(jī)產(chǎn)業(yè)上游主要包括原材料及核心零部件,中游是內(nèi)燃機(jī)制造,按所用燃料可分為柴油機(jī)、汽油機(jī)以及其他內(nèi)燃機(jī),下游應(yīng)用領(lǐng)域則包括汽車工業(yè)、船舶工業(yè)、農(nóng)業(yè)機(jī)械、發(fā)電機(jī)組以及工程機(jī)械等。

內(nèi)燃機(jī)上游包括原材料以及核心零部件,其中原材料供應(yīng)商包括寶武鋼鐵、沙鋼股份、中國鋁業(yè)等,核心零部件供應(yīng)商包括康明斯、中原內(nèi)配、飛龍股份等;中游分為汽油機(jī)制造以及柴油機(jī)制造,其中汽油機(jī)制造廠商包括一汽大眾、吉利集團(tuán)等,柴油機(jī)制造廠商包括濰柴動(dòng)力、玉柴集團(tuán)等,其中蜂巢動(dòng)力等企業(yè)同時(shí)具備生產(chǎn)汽油機(jī)以及柴油機(jī)的能力;下游應(yīng)用市場中,汽車工業(yè)廠商包括上汽集團(tuán)、中通客車等,船舶工業(yè)廠商包括中國船舶、中國重工等,除此之外,國電電力、華能國際等發(fā)電廠商同樣隸屬于下游應(yīng)用市場。

行業(yè)發(fā)展歷程

我國內(nèi)燃機(jī)行業(yè)從萌芽之初至今已超過100年,在新中國成立之前,我國內(nèi)燃機(jī)行業(yè)尚且處于以仿制和修配為主的萌芽階段。在新中國成立后,我國內(nèi)燃機(jī)行業(yè)迎來了新生,在經(jīng)歷了約40年對(duì)行業(yè)以及企業(yè)內(nèi)部的改造與整合,我國基本完成了內(nèi)燃機(jī)工業(yè)體系的建設(shè),制定了內(nèi)燃機(jī)及其配件相關(guān)的技術(shù)標(biāo)準(zhǔn)。改革開放以后,我國內(nèi)燃機(jī)工業(yè)體系在產(chǎn)能與技術(shù)水平上均進(jìn)入了快速發(fā)展的階段,內(nèi)燃機(jī)生產(chǎn)形成了一定的規(guī)模體系,基本滿足了各行各業(yè)的配套需求,在技術(shù)水平上,我國的自主研發(fā)能力亦有所突破,與海外先進(jìn)技術(shù)水平的差距進(jìn)一步縮小。

目前,我國作為汽車生產(chǎn)大國,在工程機(jī)械、船舶工業(yè)等行業(yè)的發(fā)展之下,內(nèi)燃機(jī)的需求依舊廣闊,隨著我國進(jìn)一步對(duì)國際市場進(jìn)行開放,我國內(nèi)燃機(jī)行業(yè)勢必將與國外先進(jìn)企業(yè)展開角逐,而另一方面,我國同樣面臨的是較大的環(huán)境保護(hù)壓力,新能源行業(yè)的崛起將對(duì)內(nèi)燃機(jī)行業(yè)造成一定的沖擊。因而,堅(jiān)持以自主開發(fā)和技術(shù)創(chuàng)新為主線,持續(xù)對(duì)內(nèi)燃機(jī)產(chǎn)品的節(jié)能應(yīng)用進(jìn)行優(yōu)化與迭代將是內(nèi)燃機(jī)行業(yè)在未來發(fā)展中的必由之路。

行業(yè)政策背景:著力推動(dòng)內(nèi)燃機(jī)行業(yè)高質(zhì)量發(fā)展

內(nèi)燃機(jī)是我國工業(yè)發(fā)展的主要推動(dòng)力之一,在我國汽車工業(yè)、船舶工業(yè)、工程機(jī)械、農(nóng)業(yè)機(jī)械等方面均有著廣泛的應(yīng)用,近年來,隨著我國節(jié)能減排工作的逐步深化,我國對(duì)內(nèi)燃機(jī)行業(yè)轉(zhuǎn)型的要求亦在逐步提高,國家引導(dǎo)政策正從節(jié)能化向清潔化方向轉(zhuǎn)變:2011年在,國務(wù)院頒布的《工業(yè)轉(zhuǎn)型升級(jí)規(guī)劃(2011—2015年)》中,我國主要將技術(shù)創(chuàng)新驅(qū)動(dòng)內(nèi)燃機(jī)行業(yè)向更節(jié)能和更先進(jìn)的方向發(fā)展作為工作中心;2021年,國務(wù)院頒布《“十四五”節(jié)能減排綜合工作方案》,我國新汽車排放標(biāo)準(zhǔn)進(jìn)一步落實(shí),清潔柴油機(jī)行動(dòng)進(jìn)一步深化,內(nèi)燃機(jī)行業(yè)的改革與創(chuàng)新勢在必行。

行業(yè)發(fā)展現(xiàn)狀

1、內(nèi)燃機(jī)銷量波動(dòng)下行

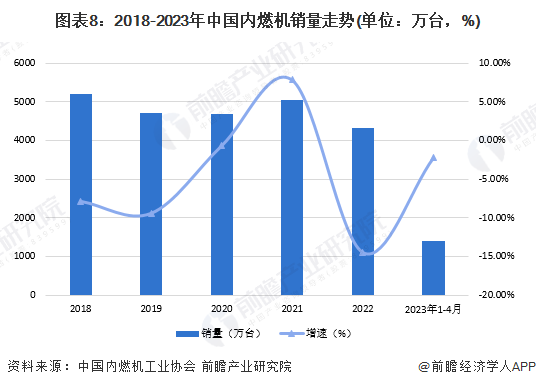

2018-2022年,我國內(nèi)燃機(jī)銷量呈現(xiàn)出波動(dòng)下行的趨勢,2022年內(nèi)燃機(jī)全年銷量為4315.47萬臺(tái),同比去年下降了14.50%,主要是由于疫情因素影響,加上新能源汽車產(chǎn)業(yè)進(jìn)一步興起,部分柴油及汽油車遭到替代,市場需求有所收窄導(dǎo)致的,2023年1月-4月,我國內(nèi)燃機(jī)累計(jì)銷量為1403.1萬臺(tái),同比下降-2.23%。

2、內(nèi)燃機(jī)完成功率企穩(wěn)回升

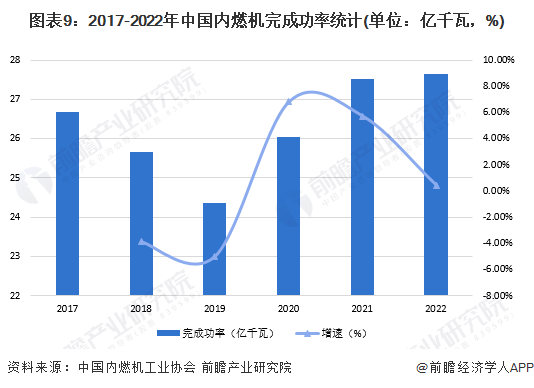

根據(jù)中國內(nèi)燃機(jī)工業(yè)協(xié)會(huì)披露的數(shù)據(jù),2017-2022年,我國內(nèi)燃機(jī)完成功率經(jīng)歷了短暫的下行后企穩(wěn)回升,2022年我國內(nèi)燃機(jī)完成功率達(dá)27.64億千瓦,同比增長0.44%。在我國內(nèi)燃機(jī)生產(chǎn)水平進(jìn)一步提高的情況下,內(nèi)燃機(jī)行業(yè)逐步具備了生產(chǎn)更高功率內(nèi)燃機(jī)的能力,因而在需求量下行的情況下,內(nèi)燃機(jī)完成功率反而有所回升,體現(xiàn)了我國內(nèi)燃機(jī)行業(yè)生產(chǎn)重心逐步轉(zhuǎn)移的趨勢以及產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化成果有所體現(xiàn)。

3、產(chǎn)品應(yīng)用行業(yè)廣泛,汽車工業(yè)為最大需求來源

2022年,我國內(nèi)燃機(jī)的主要需求來源依舊是汽車工業(yè),總銷量達(dá)3499.85萬臺(tái),占內(nèi)燃機(jī)總銷量的81%,其中乘用車、商用車、摩托車領(lǐng)域銷量分別為1838.84、1442.12和218.89萬臺(tái),分別占43%、33%和5%;汽車工業(yè)外,第二大的需求主要來自于農(nóng)業(yè)機(jī)械,2022年銷量達(dá)414.13萬臺(tái),占10%,除此之外,內(nèi)燃機(jī)發(fā)電機(jī)組、工程機(jī)械以及船用機(jī)械均有少量需求,總體而言,內(nèi)燃機(jī)市場需求在行業(yè)中分布較為廣泛。

行業(yè)競爭格局

1、區(qū)域競爭:山東為內(nèi)燃機(jī)生產(chǎn)制造大省

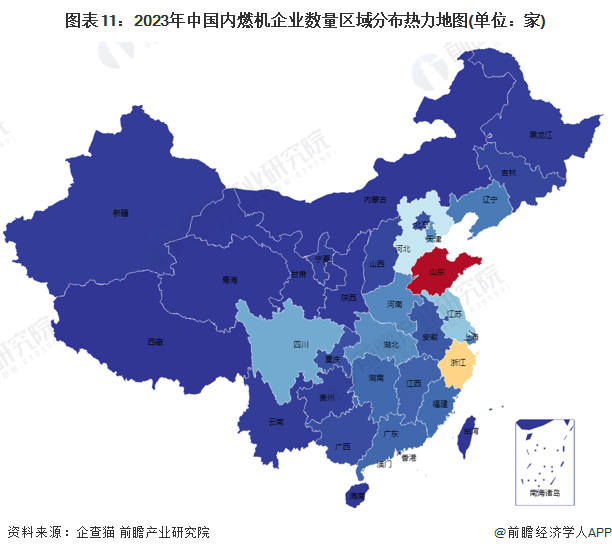

根據(jù)企業(yè)查詢網(wǎng)站企查貓的數(shù)據(jù),在內(nèi)燃機(jī)及其配件制造方面,山東為我國內(nèi)燃機(jī)制造廠商分布最多的省份,2023年山東省有內(nèi)燃機(jī)生產(chǎn)和制造廠商共351家,浙江省和河北省分別位列第二、第三位,分別有廠商224和126家,總體而言,在我國東部省份分布較廣。

2、企業(yè)競爭:競爭者數(shù)量眾多,細(xì)分市場格局有所差別

根據(jù)中國內(nèi)燃機(jī)工業(yè)協(xié)會(huì)數(shù)據(jù),我國內(nèi)燃機(jī)企業(yè)競爭格局在各細(xì)分行業(yè)略有不同,總體來看,我國內(nèi)燃機(jī)廠商較多,且各大頭部廠商占比差距不明顯。從多缸汽油機(jī)企業(yè)市場份額來看,市場總體集中度較低,2022年,一汽大眾市場占比最高,占多缸汽油機(jī)總市場份額的9.06%,吉利動(dòng)力、長安汽車、奇瑞汽車以及比亞迪汽車緊隨其后,市場占比均在5%以上,上通五菱、蜂巢動(dòng)力、東風(fēng)、廣豐以及上海大眾占比4%以上,其余的廠商總體市場份額達(dá)到45.96%。

柴油柴油機(jī)的市場集中度相比于多缸汽油機(jī)更高,2022年,濰柴控股以14.55%的市場份額拔得頭籌,玉柴集團(tuán)以10.96%的市場份額位列第二位,安徽全柴、云內(nèi)動(dòng)力、江鈴汽車以及浙江新柴的市場占比均在5%以上。

單缸柴油機(jī)銷售量全年降幅明顯,2022年全年完成銷售55.88萬臺(tái),同比增長-28.34%,其中用于農(nóng)業(yè)機(jī)械方面的產(chǎn)品全年銷量52.84萬臺(tái),同比增長-29.22%。市場份額排名靠前的五個(gè)廠商分別為常柴股份、青島四方、三環(huán)集團(tuán)、重慶力帆和山東華源萊動(dòng)。

行業(yè)發(fā)展前景及趨勢預(yù)測

1、能源結(jié)構(gòu)深度變革的背景下,產(chǎn)品多元化將是行業(yè)發(fā)展的必由之路

從國家戰(zhàn)略上看,黨的二十大報(bào)告對(duì)實(shí)現(xiàn)“雙碳”目標(biāo)的總體路徑進(jìn)行了明確規(guī)劃,我國處在新能源行業(yè)快速發(fā)展的階段,能源結(jié)構(gòu)正進(jìn)行著深度變革,新能源對(duì)傳統(tǒng)能源的替代勢在必行,汽車工業(yè)對(duì)傳統(tǒng)內(nèi)燃機(jī)的市場需求進(jìn)一步收窄。而與之相對(duì)的是,大功率內(nèi)燃機(jī)在大型機(jī)械工程中依舊發(fā)揮著重要的作用,因而行業(yè)整體完成功率依舊有望平穩(wěn)拉升。

另一方面,內(nèi)燃機(jī)廠商亦將響應(yīng)下游行業(yè)對(duì)多元化清潔燃料的市場需求,使得內(nèi)燃機(jī)的產(chǎn)品研發(fā)向著燃料和動(dòng)力多元化發(fā)展,根據(jù)玉柴動(dòng)力披露的行業(yè)新聞,2022年6月,玉柴動(dòng)力氨氫發(fā)動(dòng)機(jī)成功點(diǎn)火,該產(chǎn)品結(jié)合智能控制系統(tǒng)和空氣管理系統(tǒng),能夠獲得更強(qiáng)的動(dòng)力性能;2023年4月,東風(fēng)汽車在其品牌發(fā)布會(huì)上,氨氫發(fā)動(dòng)機(jī)的研究成果得到展出。盡管當(dāng)前氨氫融合技術(shù)尚且有大量技術(shù)難點(diǎn)亟待突破,但新路線的發(fā)掘?yàn)閮?nèi)燃機(jī)廠商提供了多元化的解決方案。與此同時(shí),進(jìn)一步完善的行業(yè)體系,落實(shí)更加嚴(yán)格的標(biāo)準(zhǔn),將有助于內(nèi)燃機(jī)行業(yè)深刻理解下游市場的需求,為國家實(shí)現(xiàn)“碳達(dá)峰”以及“碳中和”提供重要力量。

2、內(nèi)燃機(jī)市場規(guī)模2028年預(yù)計(jì)達(dá)到2205億元

乘用車對(duì)于內(nèi)燃機(jī)市場而言是需求的主要來源,隨著新能源汽車市場的發(fā)展,內(nèi)燃機(jī)市場受到了較為顯著的沖擊,中國內(nèi)燃機(jī)市場在2023-2028年將僅呈現(xiàn)出緩慢增長的態(tài)勢,市場規(guī)模預(yù)計(jì)在2023年達(dá)到1997億元,在2028年達(dá)到2205億元。市場對(duì)低碳化、零碳化產(chǎn)品需求迫切,在國家政策驅(qū)動(dòng)之下,內(nèi)燃機(jī)廠商亦逐漸將目光投向了燃料和動(dòng)力多元化的發(fā)展方向。未來,在技術(shù)創(chuàng)新的驅(qū)動(dòng)之下,我國的內(nèi)燃機(jī)行業(yè)將走向多元化發(fā)展的道路,促使我國向著內(nèi)燃機(jī)制造大國到內(nèi)燃機(jī)制造強(qiáng)國的轉(zhuǎn)變 。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國內(nèi)燃機(jī)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)內(nèi)燃機(jī)行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來內(nèi)燃機(jī)行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)內(nèi)燃機(jī)行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海運(yùn)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國咖啡機(jī)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國水泥行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)