2024年全球紡織行業發展現狀分析 全球紡織工業重心仍集中在亞洲地區【組圖】

行業主要上市公司:新澳股份(603889.SH)、浙文影業(601599.SH)、ST陽光(600220.SH)、百隆東方(601339.SH)、華孚時尚(002042.SZ)、鳳竹紡織(600493.SH)、金鷹股份(600232.SH)、華升股份(600156.SH)、嘉欣絲綢(002404.SZ)、彩蝶實業(603073.SH)、宏達高科(002144.SZ)、華紡股份(600448.SH)等

本文核心數據:全球紡織市場規模、全球紡織供需現狀

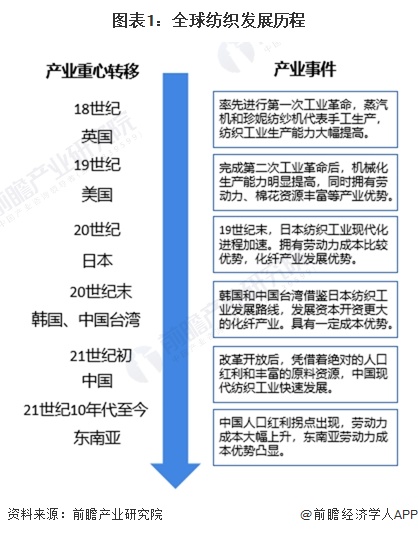

1、全球紡織發展歷程

全球紡織工業起源于工業革命,18世紀以來,全球紡織工業產業重心經歷了從英國-美國-日本-韓國、中國臺灣-中國-東南亞的多次變遷。總體來看,機械化生產水平的提高、勞動力成本以及紡織原材料的資源稟賦優勢決定了全球紡織產業重心的轉移方向,其中紡織工業機械化生產水平是發展基礎,勞動力成本則是決定全球紡織產業重心的關鍵因素。

2、全球紡織行業發展現狀

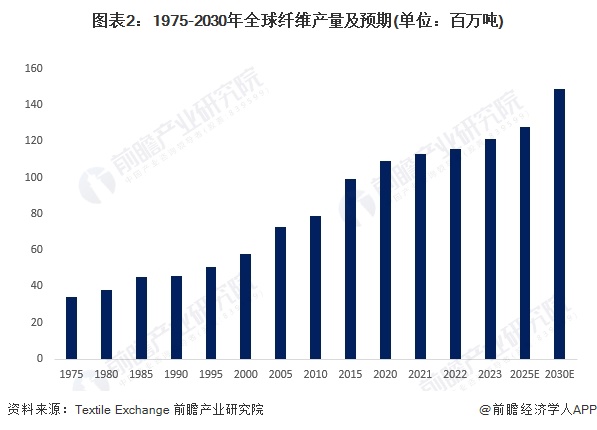

——全球紡織供給現狀

隨著全球紡織工業產能的不斷擴張和技術水平的提高,全球纖維產量在過去50年不斷增長。根據紡織交易所(Textile Exchange)統計數據,2019-2022年,全球纖維產量持續增長。2022年全球纖維產量達1.16億噸,相比1975年的0.34億噸增長超過兩倍。

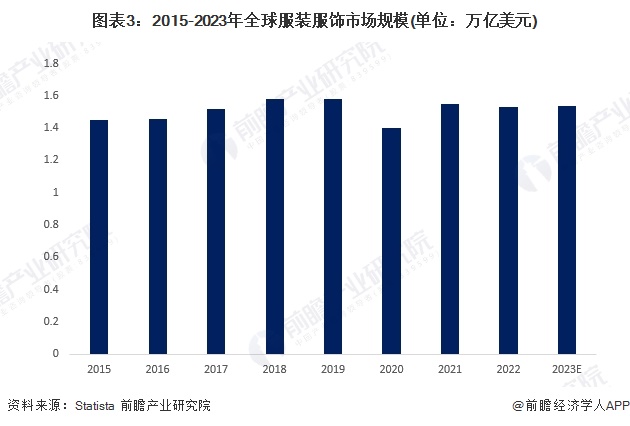

——全球紡織需求現狀

以紡織行業主要下游服裝市場來看,Statista數據顯示,2015-2023年,全球服裝服飾市場規模呈現波動變化的態勢,總體市場需求趨于穩定,初步統計2023年全球服裝服飾市場規模為1.54美元,總體來看,全球服裝服飾需求規模趨于穩定。

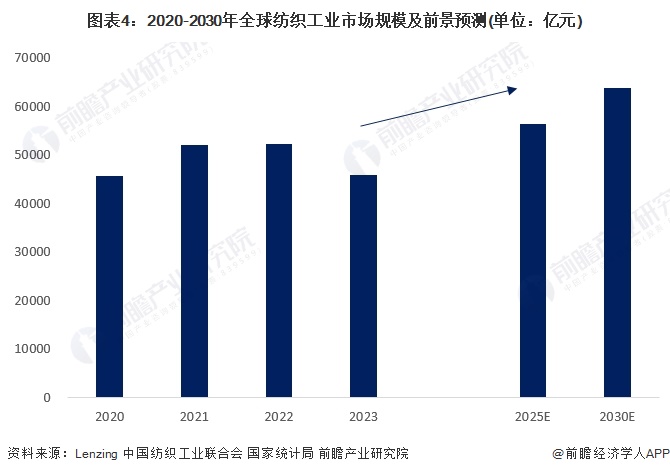

——全球紡織市場規模

隨著全球紡織工業發展不斷完善,全球紡織工業格局總體趨于穩定,體現為,英美、日本、韓國等紡織工業領先國家目前主要布局新型紡織纖維的設計和研發,全球紡織工重心仍集中在中國、東南亞為代表的亞洲地區。

目前在國際上,對于紡織工業的界定尚沒有明確的劃分,考慮到可能存在產業界定帶來的數據偏差,下面將主要參考中國國家統計局的產業統計口徑進行全球紡織工業市場規模的測算。

根據中國紡織工業聯合會數據,2022年,我國紡織全行業纖維加工總量超過6000萬噸,占全球比重一半以上。2023,全球纖維產品產量及需求量相當。綜合各項數據進行測算,2023全球紡織工業市場規模為45758到2030年,全球紡織工業市場規模有望達到64940億元,年復合增長率為2.5%。

測算假設:1)保守估計2023全球紡織工業市場規模為中國的兩倍;

2)假定纖維面料平均價格不變,按全球纖維需求增長率測算2023市場規模;

3)2023及以后數據,按Lenzing預測的需求量年平均復合增長率2.5%進行測算。

3、全球紡織市場競爭格局

全球紡織工業企業數量眾多,代表性企業包括International Textile Group、Lear、Wooltex、Huddersfield、Bruno Banani、Woolmark、CCI、富士紡、東麗、旭化成、帝人福瑞特、可樂麗、尤尼吉可等。從業務布局情況來看,不同區域的紡織企業布局產品存在明顯差異,美國紡織工業企業主要生產牛仔布等面料;英國、澳大利亞企業主要生產羊毛面料;日本紡織企業則主要生產化學纖維材料。

更多本行業研究分析詳見前瞻產業研究院《中國紡織行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對紡織行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來紡織行業發展軌跡及實踐經驗,對紡織行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT