預見2023:《2023年中國PVC行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:主要有新疆天業(600075.SH);氯堿化工(600618.SH);華塑股份(600935.SH);君正集團(601216.SH);北元集團(601568.SH);中泰化學(002092.SZ);鄂爾多斯(600295.SH)等

本文核心數據:市場規模、競爭格局、產銷規模

行業概況

1、定義

聚氯乙烯,英文簡稱PVC(Polyvinyl chloride),是氯乙烯單體(vinyl chloride monomer,簡稱VCM)在過氧化物、偶氮化合物等引發劑;或在光、熱作用下按自由基聚合反應機理聚合而成的聚合物。

2、產業鏈剖析:下游應用廣泛

PVC行業是以原鹽、焦炭和電石等為原料的基礎原材料產業。PVC產品種類多,關聯度大,其下游產品達到上千個品種,具有較高的經濟延伸價值,它廣泛應用于電纜、玩具、軟管、薄膜、醫用品等行業,在我國經濟發展中具有舉足輕重的地位。

目前,我國PVC產業鏈上游主要由中泰化學、濱化股份、陜西煤業等企業進行原材料供應。中游主要由上海氯堿化工股份有限公司、安徽華塑股份有限公司、浙江嘉化能源化工股份有限公司、宜賓天原集團股份有限公司、沈陽化工股份有限公司、內蒙古鄂爾多斯資源股份有限公司、內蒙古君正能源化工集團股份有限公司等公司進行細分產品供應。

行業發展歷程

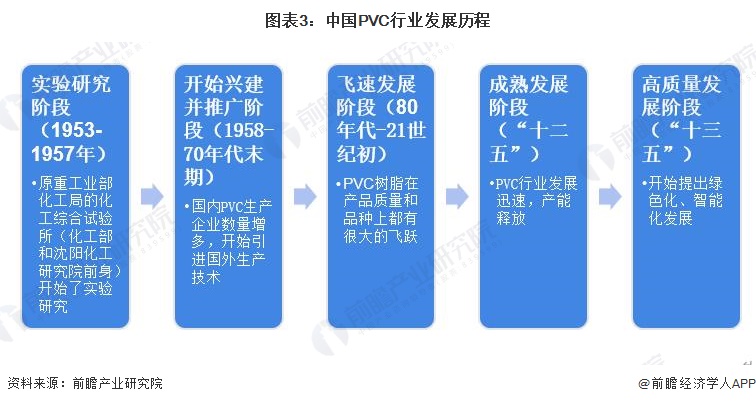

中國PVC工業始于20世紀50年代末。在1953年就在原重工業部化工局的化工綜合試驗所(化工部和沈陽化工研究院前身)開始了實驗研究。1977年,我國首次從國外引進PVC生產技術(北京化工二廠投產的8萬噸/年乙炔氧氯化制氯乙烯裝置)。20世紀80年代至21世紀初,國內PVC行業快速發展。直至“十三五”期間,國家開始提倡高質量發展。

行業政策背景

我國PVC行業的政策規劃主要涉及碳排放標準制定,行業綠色化發展等方面,具體匯總如下:

產業發展現狀

1、PVC產能波動上升,開工率超70%

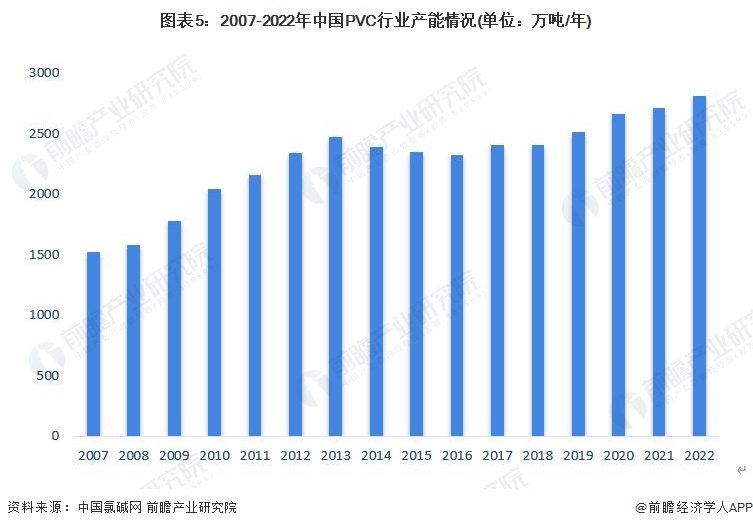

根據中國氯堿網的數據顯示,近年來我國PVC的產能呈現波動上升態勢,從2007年的1520萬噸/年上升至2022年的2810萬噸/年。

根據中國氯堿網的數據顯示,近年來我國PVC行業的開工率整體保持在50%以上。2013年以來,我國PVC行業的開工率逐年遞增,2022年達到77%。

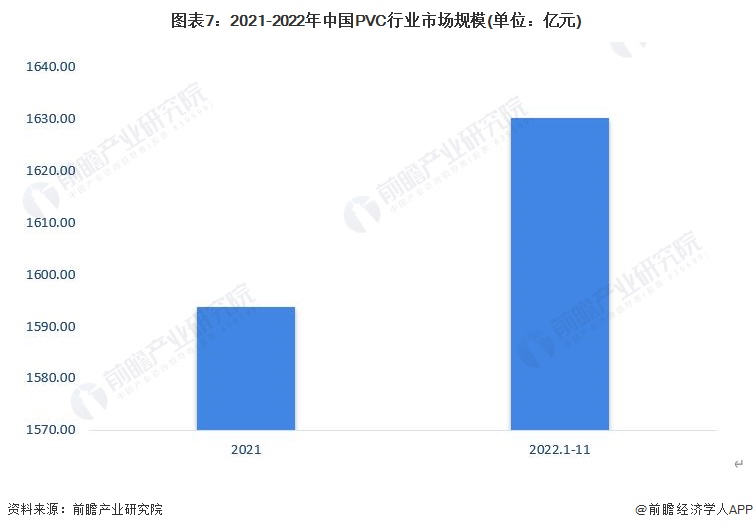

2、PVC行業市場規模超1600元

PVC行業已進入到調結構增效益為主的穩定增長階段,在節能趨嚴、減排從緊、環保高壓的背景下,PVC行業設備能力、技能、環保技術日益提升,依托研發、技改推動PVC行業技術進步,向著環保低碳、低能耗、規模化效益方向發展。國家各項能耗控制措施的逐步實施加速了行業內企業優化整合的進度。2021年中國PVC行業市場規模為1593.72億元,2022年1-11月超1600億元。

行業競爭格局

1、區域競爭格局

根據中國氯堿工業協會的數據顯示,西北是我國最大產能聚集地,2021年西北地區的PVC產能達到了1387萬噸,占比高達51.12%;其次是華北地區,產能占比24.99%。

2、企業競爭格局

從企業競爭來看,2022年,依據各上市企業的公報數據,我國PVC行業以中泰化學相關業務的產能占比最高,為7.30%;其次為北元集團,產能占比為3.91%。

注:1)因數據披露原因,僅包含上市企業;2)君正集團沿用2021年產能。

行業發展前景預測

氯堿行業已進入到調結構增效益為主的穩定增長階段,在節能趨嚴、減排從緊、環保高壓的背景下,氯堿行業設備能力、技能、環保技術日益提升,依托研發、技改推動氯堿行業技術進步,向著環保低碳、低能耗、規模化效益方向發展。國家各項能耗控制措施的逐步實施加速了行業內企業優化整合的進度。根據聚氯乙烯的下游需求量與均價預測2028年我國PVC工業的市場規模超2200億元左右。

更多本行業研究分析詳見前瞻產業研究院《中國PVC行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對PVC行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來PVC行業發展軌跡及實踐經驗,對PVC行業未來的發展前景做出...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT