預見2023:《2023年中國汽車改裝行業全景圖譜》(附市場規模、競爭格局和發展前景等)

汽車改裝行業主要上市公司:路暢科技(002813.SZ)、中國汽研(601965.SH)等

本文核心數據:中國汽車改裝行業政策情況、中國汽車改裝行業供需情況與價格指數、中國汽車改裝企業區域競爭

行業概況

1、定義

汽車改裝指的是在汽車制造廠家原生產的車上進行外部造型、內部造型以及機械性能的改動,主要包括車身改裝、動力改裝、汽車安全性能的改裝及對汽車智能方面的改裝,以此達到提高汽車性能、美化汽車外觀的效果。

從汽車改裝的對象角度進行分類,可分為街車改裝和賽車改裝,具體分析如下:

2、行業鏈剖析:上游為零部件與材料供應商,下游為私人車主、經銷商、二手車等

我國汽車改裝行業上游主要包括汽車改裝物資原料的生產與供應、硬件設備支持和科技服務平臺;中游部分主要包括汽車改裝行業中四大類產品;下游部分主要包括在不同應用場景中汽車改裝體系的發展。

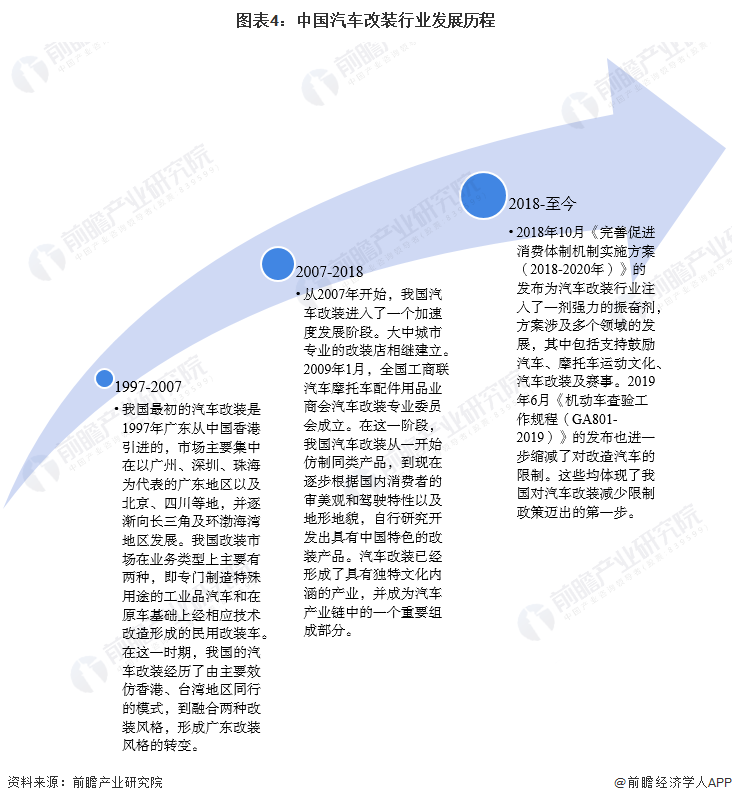

行業發展歷程:行業處于萌芽期

與國外相比,我國汽車改裝行業的發展歷史較短,只有二十多年的歷程,大概可以分成三個階段:1997-2007年、2007-2017年和2018年以后這三個階段。2018年10月《完善促進消費體制機制實施方案(2018-2020年)》的發布為汽車改裝行業注入了一劑強心針,方案涉及多個領域的發展,其中包括支持鼓勵汽車、摩托車運動文化、汽車改裝及賽事。2019年6月《機動車查驗工作規程(GA801-2019)》的發布也進一步縮減了對改造汽車的限制。這些均體現了我國對汽車改裝減少限制政策邁出的第一步。

行業政策背景:積極發展汽車賽事、文化、改裝等相關產業

汽車改裝行業作為市場導向型行業,在政策規范指導下有序發展。我國汽車改裝行業市場性標準持續拓展,但相關的政策法規和標準仍需要逐步完善,推動行業規范化發展,進而提升行業整體的競爭力,引導行業內企業持續健康發展。同時,汽車改裝行業相關法律法規正在持續修訂完善,為我國汽車改裝行業技術研發和市場規范發展提供法律支持。

行業發展現狀

1、發展模式:三大模式并存

從現階段來看,中國汽車改裝行業大致存在三種發展模式:第一種是主機廠提供整車,社會改裝廠進行改裝;第二種是主機廠與改裝廠聯合開發;第三種是主機廠提供全套汽車改裝。現階段這三種模式都是并存的。

2、供給:AIT參展商數量每年增長30%

中國汽車改裝行業的發展仍屬于初創期,行業標準不統一,但展覽會是反映一個行業發展的晴雨表,從展會的參展商和觀眾的多個維度可以直觀反應行業變化。近年來隨著行業的發展,中國國際汽車升級套件暨改裝車展(AIT)的參展商數量每年增長30%,2021年共有來自國內外超過600家改裝品牌和7大整車廠的參與,展出改裝案例車和網紅車突破3000輛;主營汽車改裝的專業門店采購商數量增長近130%;具體改裝產品如外觀件、輪胎輪轂、功能油品的增速超過200%,性能改裝產品如排氣、避震、剎車、包圍件、發動機周邊產品增速超56%。

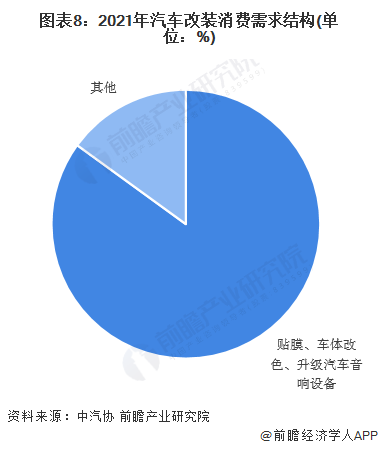

3、需求:貼膜、車體改色、升級汽車音響設備改裝占比85%

總體來說,汽車改裝可以概括為三種需求:一是為了外觀更好看,更個性,二是為了讓行車更安全,三是為了讓速度更快。根據中國汽車工業協會的調查數據,貼膜、車體改色、升級汽車音響設備等這方面的改裝項目,占到了整個汽改市場的85%。

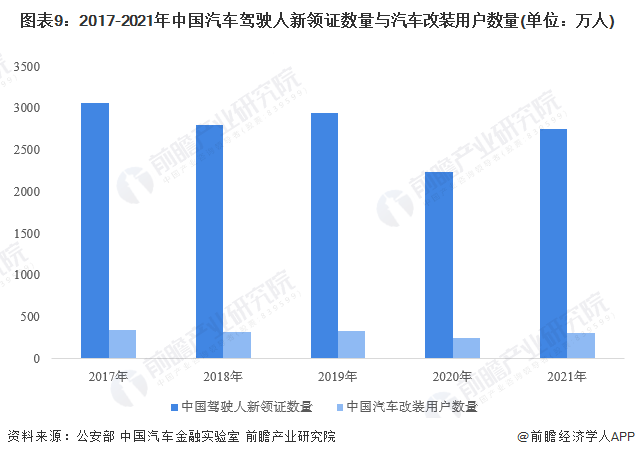

4、用戶規模:我國汽車改裝用戶超300萬人

中國汽車改裝行業的用戶規模可從中國駕駛人新領證數量上來分析。隨著中國新領證駕駛人規模增加,消費者對汽車動力性、安全性和舒適性等消費需求越來越多,對在用汽車的消費升級、改裝需求也是越來越多,中國汽車改裝行業的用戶規模也隨之上升。

根據中國公安部數據,2021年,中國駕駛人新領證數量達2750萬人。根據中國汽車金融實驗室的數據,有11.23%的車主做過汽車改裝,剩下88.77%的車主沒有做過汽車改裝。由此測算,2021年中國汽車改裝行業用戶規模約為309萬人,同比增長23.12%。

5、消費群體:90后注重外觀和速度,70后注重安全性能

我國汽車改裝的消費群體正在逐漸分為三大群體。90后更加追求外觀的漂亮和更快的速度。年輕的車主經常給自己的車子貼上車貼,加上大包圍,改上更為彪悍的排氣系統,加裝尾翼。而目的很簡單,就是為了讓自己的汽車不像原廠車型那樣的千篇一律。相較之下,70后們則更注重安全性的提升,他們的汽車改裝要求,多是為汽車升級。如輪胎要更好的、輪圈要更扎實的、剎車系統要更靈敏的、座椅要更舒適的,一切都圍繞著安全性的提升而展開。

6、消費規模:花費金額在1萬元以下的汽車改裝消費者占比最多

隨著汽車改裝行業的發展,改裝項目的日益繁多,汽車改裝的消費水平也日益上漲。根據中國汽車金融實驗室的數據,2021年,花費金額在1萬元以下的汽車改裝消費者占比最多,達52%,花費金額1萬元-2萬元(含1萬元)占比接近28%,花費金額在2萬元-5萬元(含2萬元)之間的占比達15%.

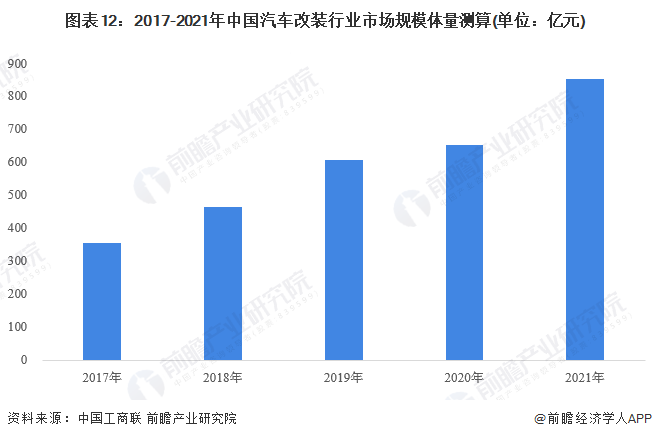

7、市場規模:2021年市場規模約852億元

中國汽車改裝行業的發展仍屬于初創期,行業標準不統一,當前改裝門店技術水平參差不齊,但近年來隨著行業的發展,越來越多改裝品牌和大整車廠參與展出改裝案例車和網紅車。整體來看,自2019年9月公安部發布的《機動車查驗工作規程》擴大了汽車改裝范圍,汽車改裝廠商積極對產品服務進行更新突破。

而中國汽車改裝產品核心訴求主要分布在外觀改裝、底盤改裝、動力改裝和智能化改裝四大訴求上。隨著汽車智能化、網聯化、電動化及共享化的新四化迅速發展,消費者對汽車動力性、安全性和舒適性等消費需求越來越多,對在用汽車的消費升級、改裝需求也是越來越多,高端化、品牌化、品質化、個性化、定制化是逐步成為汽車改裝市場的主流方向。在逐步得到釋放的汽車消費市場“個性化需求”的驅動下,未來我國汽車個性定制改裝市場潛力巨大。根據中國工商聯數據,2021年我國汽車改裝市場規模約852億元,同比增長30.67%。

行業競爭格局

1、區域競爭:中國汽車改裝企業主要分布在廣東和山東

從汽車改裝企業注冊地分布來看,目前中國汽車改裝注冊企業主要分布廣東和山東。截至2022年12月,廣東省共有相關汽車改裝企業注冊數達881家,占比14%,山東省共有汽車改裝企業注冊數632家,占比10%。

2、企業競爭:國貴科技、卡妙思、曼狄卡為第一梯隊

由于我國汽車改裝行業發展不成熟,企業規模較小,上市公司較少,整車廠對改裝的關注度不足,還未針對可能出現的改裝做好整車技術和產品方面的支持,也未和專業改裝廠商形成穩定合作關系,因此以各廠商的汽車改裝產品與服務布局來分析我國汽車改裝行業的競爭格局。

整體來看,除了幾家專注于國際一線汽車改裝品牌的經銷商外,多數汽車改裝企業重點布局于汽車外觀、底盤和動力改裝市場,技術難度相對較低,品牌優勢和客戶資源主要靠時間和口碑積累;而少數企業如卡妙思則開始自研汽車智能改裝和新材料改裝領域,國貴科技加大對賽車改裝市場的投入,不斷更新賽用汽車改裝產品。目前來看,國貴科技、卡妙思、曼狄卡為中國汽車改裝第一梯隊的企業;中國汽研、路暢科技、雅泛迪屬于第二梯隊;而匯利堡、零創汽車、豐途汽車、車螞蟻等企業位列第三梯隊。

注:最高為★★★★★,最低為★★★☆,☆代表半星,用星級表示企業綜合實力。

行業發展前景及趨勢預測

1、行業發展趨勢:高端化、品牌化、品質化、個性化、定制化

隨著新冠疫情受控,中國步入后疫情時代,我國乘用車銷量逐步回升,以及賽車行業向產業化趨勢過渡,賽車改裝規模將隨著賽事的風靡而不斷增加,中國賽車改裝市場也將逐步擴大。而在其他乘用車及商用車改裝市場,隨著汽車產業與電子信息技術的不斷發展,以及人們對駕駛的安全性、舒適性和娛樂性的追求,加之國家也逐漸縮減對汽車改裝的限制,汽車改裝行業標準逐漸完善,汽車改裝技術的應用領域及應用比例將日益擴大。高端化、品牌化、品質化、個性化、定制化是逐步成為汽車改裝市場的主流方向。

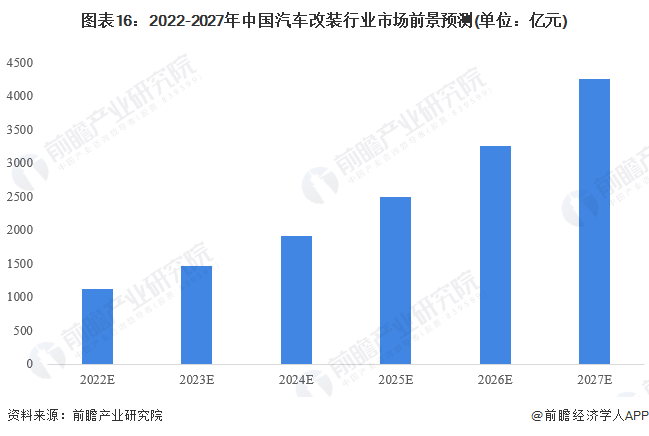

2、市場規模預測:預計2027年突破4000億元

隨著汽車智能化、網聯化、電動化及共享化的新四化迅速發展,消費者對汽車動力性、安全性和舒適性等消費需求越來越多,對汽車的消費升級、改裝需求也是越來越多,預計2027年中國汽車改裝市場規模有望突破4000億元,2022-2027年復合增長率約為30%。隨著汽車改裝行業標準與法規的不斷完善,我國汽車改裝市場將迎來難得的歷史機遇期,未來將會是一個萬億級的市場。

以上數據參考前瞻行業研究院《中國汽車改裝行業市場調研與投資預測分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車改裝行業行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來汽車改裝行業行業發展軌跡及實踐經驗,對汽車改裝...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT