預見2023:《2023年中國新能源汽車行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:主要有上汽集團(600104.SH)、蔚來-SW(09866.HK)、理想汽車(02015.HK)、小鵬汽車(09868.HK)、廣汽集團(601238.SH)、比亞迪(002594.SZ)等

本文核心數據:產銷規模、競爭格局、滲透率

行業概況

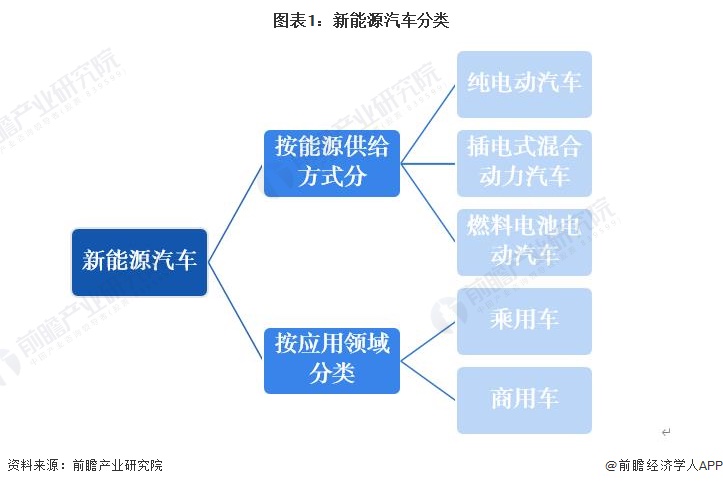

1、定義

依據《國民經濟行業分類(GB/T 4754-2017)》,新能源汽車是指采用新型動力系統,完全或主要依靠新型能源驅動的汽車,包括插電式混合動力(含增程式)汽車、純電動汽車和燃料電池電動汽車等。新能源汽車行業是指進行新能源汽車整車制造活動的企業集合。

新能源汽車按照能源供給和應用領域,有兩種分類方式,具體如下:

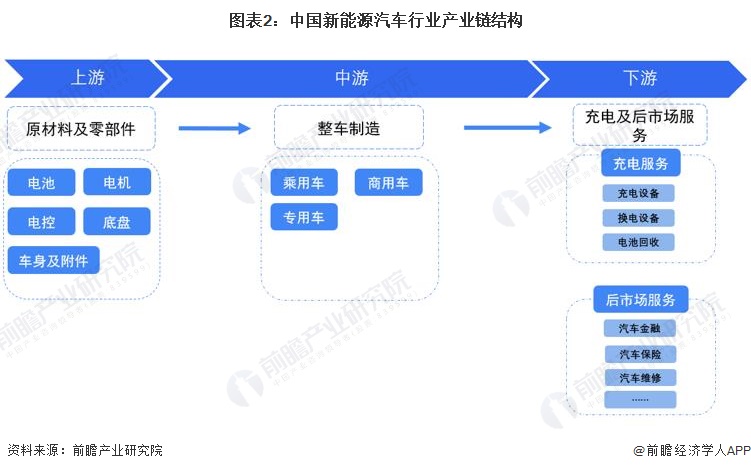

2、產業鏈剖析:大型企業已實現后向一體化布局

從產業鏈角度來看,新能源汽車產業鏈上游主要包括電池、電機、電控等核心原材料及零部件供應;中游是指新能源汽車整車制造,按照用途可劃分為乘用車、商用車等;下游包括新能源汽車充電服務、新能源汽車后市場服務等應用領域。

從新能源汽車行業上下游產業鏈參與企業來看,上游企業包含贛鋒鋰業、華友鈷業等原材料供應商以及寧德時代、大洋電機等核心零部件供應商;中游的新能源汽車制造商主要有比亞迪、上汽集團等國產企業以及特斯拉、寶馬等外資廠商;而下游主要有國家電網、上汽通用等新能源汽車充電及后市場服務商。大型企業如比亞迪等,已經實現后向一體化布局。

行業發展歷程

“八五”期間,政府開始組織相關部門展開了對電動汽車及關鍵零部件的研發;隨后電動汽車列入國家攻關項目。歷經了一系列策劃之后,2011年開始,新能源汽車試點工作如火如荼的開展,從試點到全面,目前我國新能源汽車行業正歷經轉型階段,由“政策導向性市場”逐漸向“市場導向性市場”轉型。

行業政策背景

我國新能源汽車行業的政策規劃涉及購置補貼政策、節能減排政策、電池充電樁配套產業政策等,部分匯總如下:

我國新能源汽車高速發展,為世界經濟發展注入新動能,2020年10月,國務院發布《新能源汽車產業發展規劃(2021—2035年)》,提出發展新能源汽車是我國從汽車大國邁向汽車強國的必由之路,是應對氣候變化、推動綠色發展的戰略舉措。到2025年,我國新能源汽車市場競爭力明顯增強,動力電池、驅動電機、車用操作系統等關鍵技術取得重大突破,安全水平全面提升。純電動乘用車新車平均電耗降至12.0千瓦時/百公里,新能源汽車新車銷售量達到汽車新車銷售總量的20%左右,高度自動駕駛汽車實現限定區域和特定場景商業化應用,充換電服務便利性顯著提高。

產業發展現狀

1、新能源汽車供需水平較為平衡

受益于政策的優惠,我國新能源汽車市場從2014年開始快速發展,新能源汽車產銷量大幅上升;隨后2016、2017年受到騙補事件及補貼倒退的影響,產銷量增速放緩。至2021年新能源汽車補貼政策敲定,新能源汽車補貼標準將在2020年基礎上再退坡20%。根據中國汽車工業協會統計據顯示,2021年國內新能源汽車產量為354.5萬輛,同比增長159.5%。2021年新能源汽車的產量爆發式增長,主要是因為新能源汽車市場已經從政策驅動轉向市場拉動,呈現出市場規模、發展質量雙提升的良好發展局面,2022年新能源汽車不再享受補貼政策也是企業在2021年加大生產力度的原因之一。

根據中國汽車工業協會統計數據顯示,2021年我國新能源汽車銷量爆發式增長,達到352.1萬輛,同比增長157.6%。2012-2021年,我國新能源汽車銷量從2012年的1.28萬輛到2021年的352.1萬輛,實現了跨越式發展,可以看出我國消費者對新能源汽車的消費需求逐年攀升。

2012-2020年,我國新能源汽車產銷率呈現波動性,范圍在95%-103%之間,在合理的范圍內小幅波動,說明我國新能源汽車行業整體供需較為平衡。2021年,我國新能源汽車產銷率為99%。

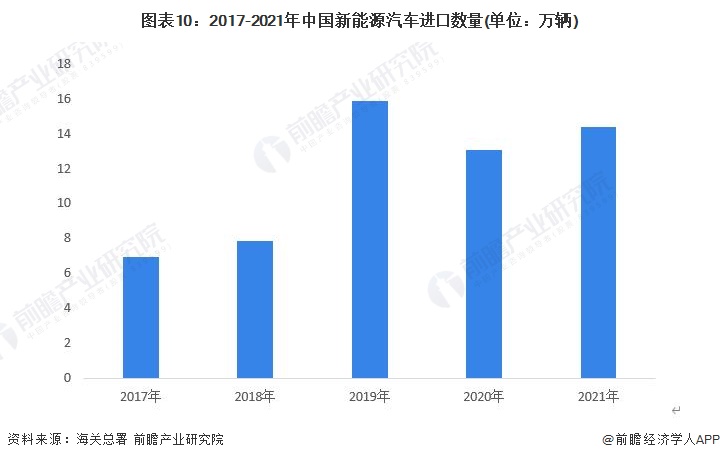

2、新能源汽車出口量大幅增加

2017-2021年我國新能源汽車進口規模呈擴大趨勢。2021年全年進口新能源汽車14.37萬輛,同比上升10.03%。

注:海關總署的新能源汽車統計口徑包括混合動力客車(10座及以上)、純電動客車(10座及以上)、非插電式混合動力乘用車、插電式混合動力乘用車以及純電動乘用車。

2017-2019年我國新能源汽車出口規模呈現逐年上升趨勢。2020年全年出口新能源汽車22.29萬輛,同比下降12.5%;2021年我國新能源汽車出口量及出口金額都大幅上升,總計出口量55.46萬輛,同比增長148.8%,在出口金額方面,2021年我國新能源汽車出口金額為108.58億美元,同比增長236%。

2017-2020年,我國新能源進口量大于出口量,處于貿易逆差狀態。2021年,我國新能源汽車出口額首次大于進口額,由貿易逆差轉為順差。

3、新能源汽車滲透率高速上升

隨著新能源汽車產業逐步發展,2014年我國開始出現私人購買新能源汽車,由此也開啟我國新能源汽車元年。2015年全國進入新能源汽車產業高速增長年,在2015年11月,我國新能源汽車產銷量在整體汽車行業里的占比首次突破1%關卡,我國也在這一年成為全球最大的新能源汽車市場。根據中國汽車工業協會最新公布的數據顯示,2021我國新能源汽車市場滲透率(全國新能源汽車銷量占全國汽車總銷量比例)達到13.4%,較2020年大幅上升。

行業競爭格局

1、區域競爭格局

根據企查貓查詢數據顯示,目前中國新能源汽車注冊企業主要分布在廣東省。其次為江蘇、山東等沿海省市;浙江、安徽、河南、湖北的新能源汽車企業數量亦較多。

注:顏色越深代表企業數量越多;數據截至2022年9月14日。

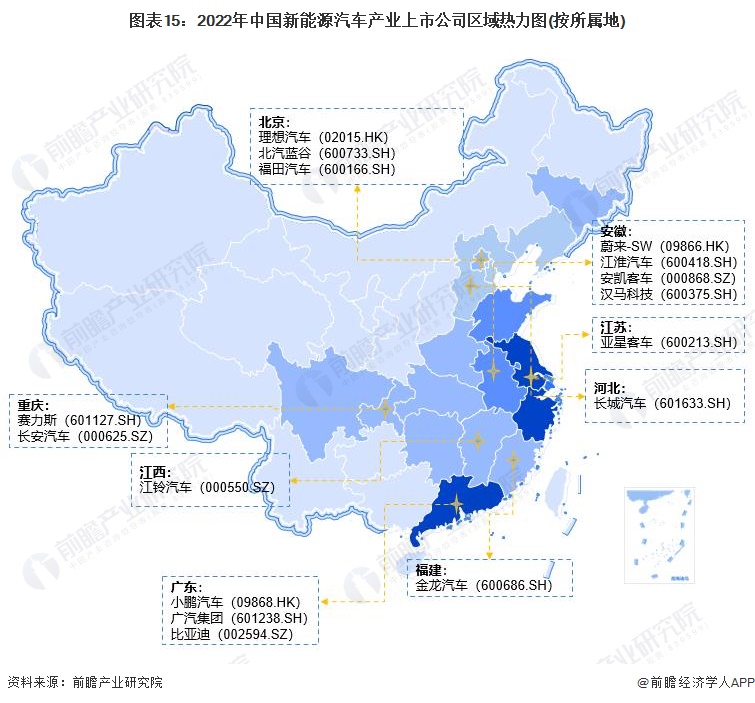

從新能源汽車產業上市公司的地區分布來看,廣東省新能源汽車產業的上市企業數量最多,其中不乏廣汽集團(601238.SH)、比亞迪(002594.SZ)、小鵬汽車(09868.HK)等龍頭企業。江蘇省新能源汽車產業的上市企業數量亦較多,有亞星客車(600213.SH)等上市企業,安徽省有蔚來-SW(09866.HK)、江淮汽車(600418.SH)、安凱客車(000868.SZ)、漢馬科技(600375.SH)等上市企業。

注:顏色越深代表企業數量越多。

2、企業競爭格局

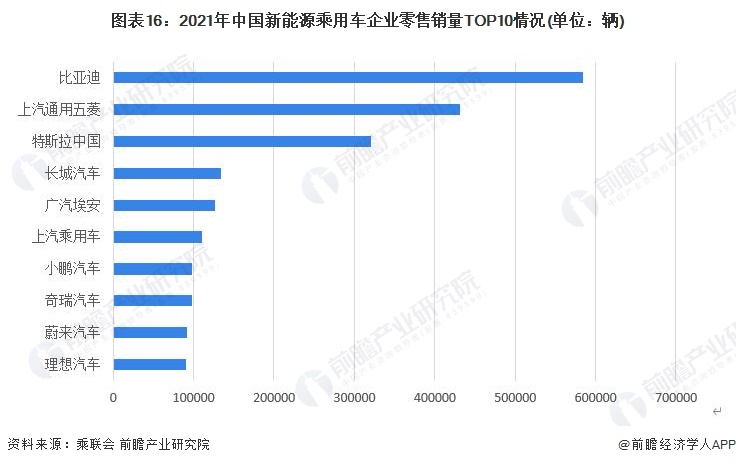

依據乘聯會統計數據,2021年我國新能源汽車企業乘用車零售銷量排名第一位的是比亞迪股份有限公司,2021年實現新能源汽車零售銷量達到58.4萬輛;其次是上汽通用五菱,實現零售銷量43.11萬輛;排名第三的是特斯拉中國,實現零售銷量32.07萬輛,其他企業排名如下:

行業發展前景及趨勢預測

1、政策退坡,競爭加劇

隨著我國新能源政策補貼退市,市場進入轉型階段,未來我國新能源汽車行業趨勢如下:

2、未來新能源汽車行業銷量接近800萬輛

2020年10月,國務院印發《新能源汽車產業發展規劃(2021-2035)》,其中明確到2025年,新能源汽車新車銷量占比達20%左右。根據中國汽車工業協會預測,2025年我國汽車銷量將達到3000萬輛。前瞻在此基礎上結合近年來新能源汽車市場情況進行預測,到2022年,我國新能源汽車銷量將達到402萬輛,到2027年,新能源汽車銷量或達到783萬輛。

更多本行業研究分析詳見前瞻產業研究院《中國新能源汽車行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新能源汽車行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新能源汽車行業發展軌跡及實踐經驗,對新能源汽車行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT