預見2022:《2022年中國中式快餐產業全景圖譜》(附市場規模、競爭狀況和發展前景等)

餐飲行業主要上市公司:目前國內餐飲行業相關上市企業有同慶樓(605108)、全聚德(002186)、西安飲食(000721)、廣州酒家(603043)、湘鄂情(002306)、華天酒店(000428)等。

本文核心數據:中國中式快餐市場規模數據;中國中式快餐行業集中度數據等

產業概況

1、中式快餐發展歷程:行業發展走向多元化

自上世紀八十年代改革開放西式快餐進入我國餐飲市場以來,我國中式快餐也隨之起步。在經歷了二十多年的發展整合之后,我國中式快餐行業發展逐漸成熟。

整體來看,我國中式快餐行業發展大致經歷了以下五個階段:

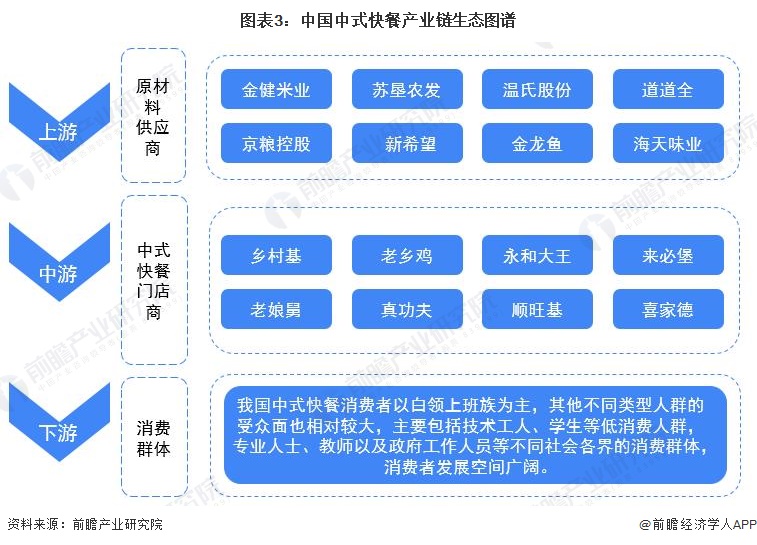

2、中式快餐產業鏈剖析:細分產品種類眾多

中式餐飲業主要原料為農產品和農副產品,關聯的上游行業主要有畜牧業、蔬菜種植業、糧食生產加工業、水產業等種植養殖行業和農副產品加工業。上游產業的發展和農產品、農副產品的價格波動對餐飲業的發展水平和盈利狀況有直接的影響,上游成本的控制也成為餐飲企業的重中之重;另一方面,餐飲企業的快速發展也會加大對肉禽、米、蔬菜、面粉等農畜產品的需求,拉長產業鏈條,帶動農副產品的優質化、多樣化、標準化生產。

中式快餐行業的中游則是各種類型的中式快餐門店運營,目前根據運營模式的不同,大致可將中式快餐門店劃分為直營連鎖、特許加盟和單店個體戶等三大類。

中式餐飲業下游直接面向消費者,其發展與消費者人均支出水平及消費習慣息息相關。同時,餐飲業線上線下融合發展也影響和改變著人們的消費習慣和消費方式。

從產業鏈各領域發展生態來看,我國中式快餐產業鏈由多方企業參與。例如原材料供應企業有金健米業、京糧控股、蘇墾農發以及溫氏股份等;中游中式快餐門店運營企業主要有老鄉雞、鄉村基以及老娘舅等。

在下游消費領域,根據中國烹飪協會數據顯示,我國中式快餐消費者中有44%的消費群體為白領上班族,此外,技術工人、學生等低消費人群,專業人士、教師以及政府工作人員等不同社會各界的消費群體,消費者發展空間廣闊。

3、餐飲業概況:總規模再創新高

近年來,我國餐飲行業總體規模呈現增長態勢。國家統計局數據顯示,2011年至2019年,我國餐飲收入的同比增速一直高于社會消費品零售總額的同比增速。2019年,我國餐飲行業收入達46720.70億元,同比增長9.38%,占社會消費品零售總額的11.35%。2020 年,隨著新冠疫情的爆發,餐飲行業日常經營受到限制,年度餐飲收入相比2019年下降15%左右。

2021年,隨著新冠疫情逐步得到控制,我國餐飲行業已恢復至疫情前水平,行業收入增幅再次領先社會消費品零售總額增幅達6.1個百分點,總收入規模回升至46895億元,超過2019年再創新高。

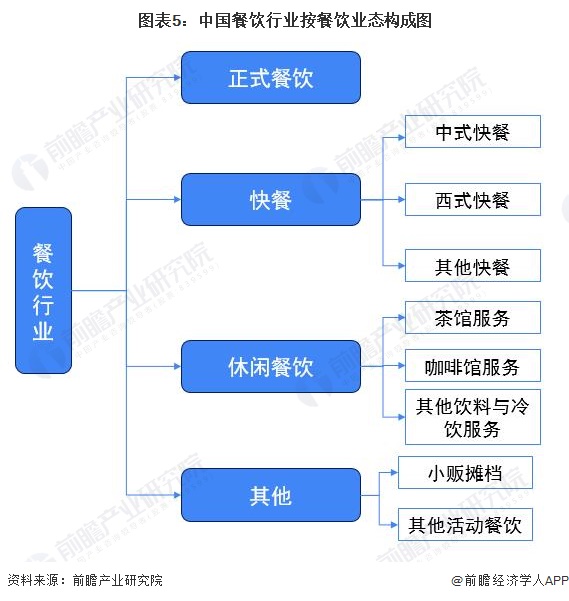

目前,我國餐飲行業按照餐飲業態來區分,可分為正餐、快餐、休閑餐飲及其他等四大類,其中快餐和休閑餐飲作為我國餐飲行業中正餐市場的補充領域,近年來發展迅速,形式逐漸多元化。

產業發展現狀

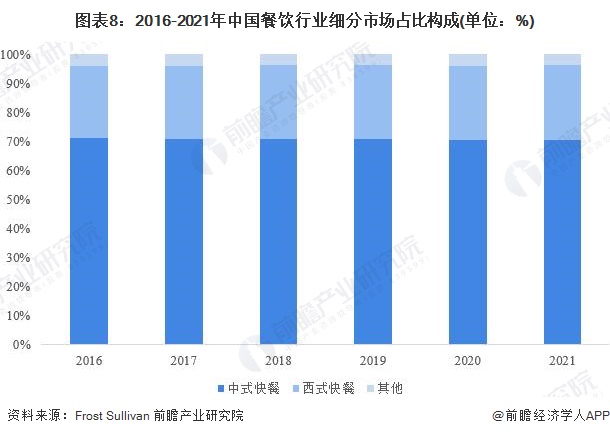

1、快餐市場結構:中式快餐占七成

快餐是一種輕服務、消費時間較短的有限服務餐飲業態,提供快捷及款式一致的食品及服務,通常設有專為快速及高效點餐、烹調及出餐而設的定制平臺。

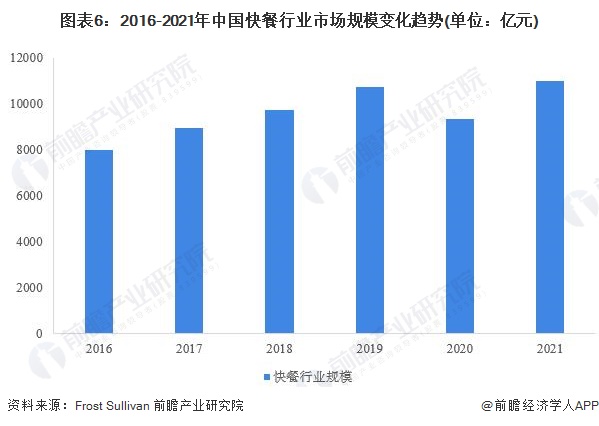

2016年以來,我國快餐市場規模保持平穩增長的發展勢頭,2019年,市場規模首次突破一萬億。2020年,受新冠肺炎疫情影響,快餐市場規模出現回落,到2021年,隨著國內疫情的逐步控制,全國快餐市場規模出現回升,再度突破一萬億,增長至10971億元。

我國地域遼闊,人口眾多,各地在氣候變化、地理環境、生活規律、飲食習慣、生活消費層次存在著一定的差異。人們對待飲食的需求各不相同,餐飲市場越來越多地受到消費者的青睞。

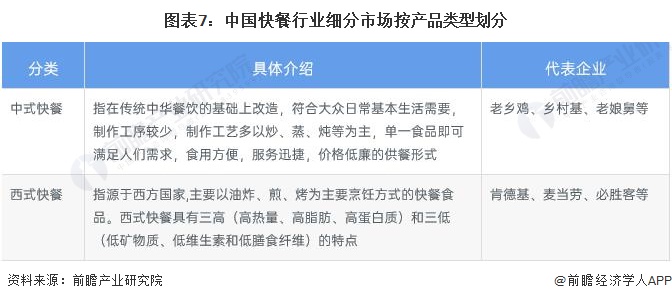

隨著社會經濟的發展、人們生活水平的提高,人們的消費觀念不斷改變。在外就餐的比例越來越高,餐飲消費更趨于理性化。總體來看,目前我國快餐市場大致可劃分為中式快餐以及西式快餐兩大類。

具體到快餐行業構成來看,據弗若斯特沙利文統計數據顯示,目前我國快餐行業仍以中式快餐為主,2016年以來,中式快餐市場規模占比維持在70%左右;西式快餐市場規模占比則在25%左右。到2021年,全國中式快餐市場份額為70.04%,仍大幅領先西式快餐。

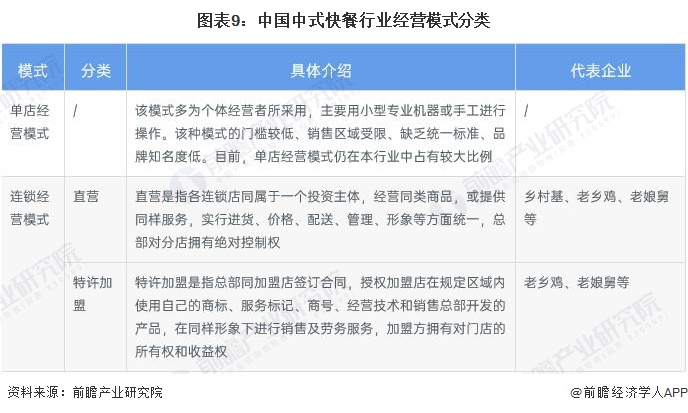

2、中式快餐運營模式:單店經營走向連鎖化

目前,我國中式餐飲行業主要有單店經營和連鎖經營兩種模式,其中,連鎖經營在迅速占領市場、充分利用品牌和服務優勢、節約成本等方面具有單店經營不可比擬的優勢,是國際餐飲企業通行的經營模式,也是我國餐飲企業發展的方向。兩種模式的具體內容如下:

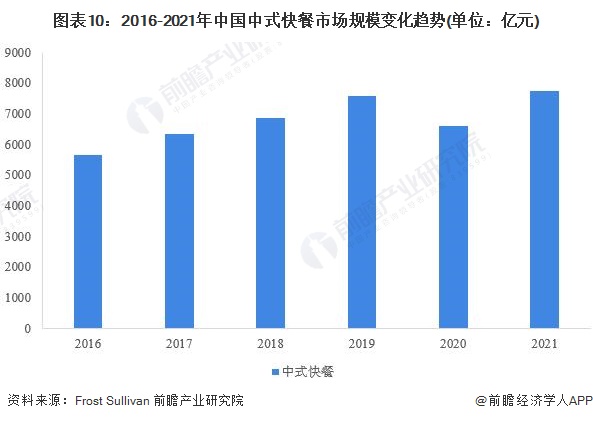

3、中式快餐市場規模:增勢穩中向好

中式快餐憑借其豐厚的文化底蘊,在我國發展日趨成熟。中式快餐店一般設在城市繁華地段、居民小區,還有流動式快餐車;有些快餐店可以通過電話預約、預訂送餐等上門服務,購買極為方便。當顧客不在快餐店里用餐,需打包攜帶時,快餐店同樣能夠提供各種方便的打包外帶服務。一般快餐店都能體現出“顧客第一、方便大眾”的經營方式。

2016年以來,我國中式快餐市場規模保持平穩增長的發展勢頭,由2016年的5648億元增長至2019年的7257億元。2020年,受疫情影響,全國中式快餐市場發展受阻,到2021年,隨著國內疫情的逐步控制,全國中式快餐市場規模出現回升,增長至7728億元,同比增長17.27%。

產業競爭格局

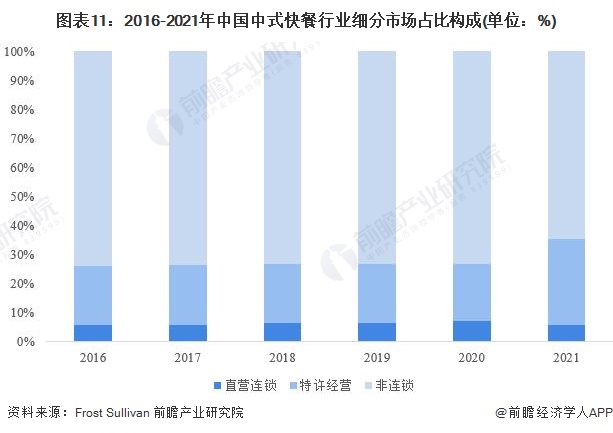

1、細分產品競爭格局:連鎖化來日方長

具體到中式快餐行業構成來看,據弗若斯特沙利文統計數據顯示,目前我國中式快餐行業企業經營仍以單店經營的非連鎖模式為主,2016年以來,單店經營的非連鎖中式快餐市場規模占比維持在73%左右,但市場份額由2016年的73.8%下降至2021年的73.0%,說明中式快餐連鎖化經營正在持續推進,但規模提升仍需時日。

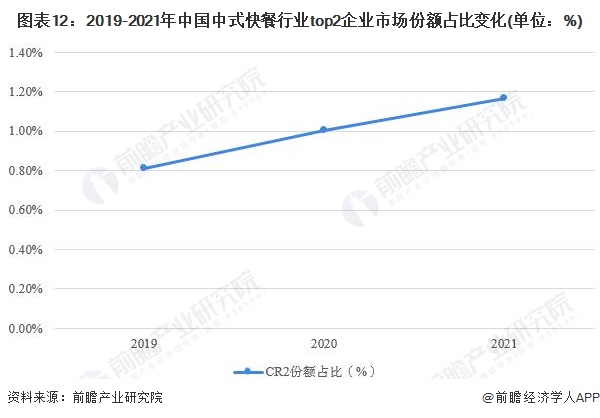

2、行業集中度:top2企業份額有待提升

由于我國中式快餐市場發展較晚,發展初期我國中式快餐市場主要以單店個體戶形式運營,近年來,隨著老鄉雞、鄉村基等國內連鎖品牌的崛起,我國中式快餐行業集中度有所提升,但整體競爭態勢仍以分散化為主。以龍頭企業老鄉雞和鄉村基收入規模占比測算,前二企業市場份額占比由2019年的0.8%提升至2021年的1.2%。

3、企業競爭格局:雙雄并進

盡管目前我國中式快餐行業競爭較為分散,但近年來隨著連鎖企業的快速發展,以老鄉雞及鄉村基為首的龍頭企業優勢日益提升。在企業布局方面,以鄉村基、老鄉雞以及老娘舅等企業為主的中式快餐連鎖企業近年來擴張迅速,到2021年,旗下擁有“鄉村基”以及“大米先生”兩大品牌的鄉村基門店數量為1149家,穩居全國第一;老鄉雞及老娘舅緊隨其后,門店數量分別為1073家和388家。

產業發展前景及趨勢

1、中式快餐行業發展趨勢

從目前我國中式快餐市場發展情況來看,我國中式快餐市場在未來幾年內的發展將主要呈現以下趨勢:

2、中式快餐市場前景廣闊

我國中式快餐行業雖起步較晚,但近年來隨著我國居民生活習慣和消費結構的持續變化,在一線城市和年輕群體逐步接納快餐的推動下,我國快餐行業發展迅速。

盡管我國中式快餐消費提升迅速,但相較于發展較為成熟的正餐市場來看,我國中式快餐消費量仍具有較大提升空間,前瞻預計,未來幾年我國中式快餐行業市場零售規模仍將保持高速增長,到2027年,全國中式快餐市場規模將達到1.4萬億元左右。

更多本行業研究分析詳見前瞻產業研究院《中國快餐行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對快餐行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來快餐行業發展軌跡及實踐經驗,對快餐行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT