預見2022:《2022年中國專用車行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

行業(yè)主要上市公司:目前國內專用車行業(yè)的上市公司主要有福田汽車(600166)、一汽解放(000800)、江淮汽車(600418)、江鈴汽車(000550)、中國重汽(000951)、東風集團股份(00489)等

本文核心數(shù)據(jù):市場規(guī)模;區(qū)域布局;競爭格局

行業(yè)概況

——定義

根據(jù)行業(yè)標準QC/T836-2010《專用汽車類別及代碼》,專用汽車是指裝備有專用設備,具備專用功能,用于承擔專門運輸任務或專項作業(yè)以及其他專項用途的汽車。專用汽車可以按用途分為專用乘用車、專用客車、專用運輸汽車、專用作業(yè)汽車四類。

根據(jù)國家標準GB/T 17350-2009《專用汽車和專用掛車術語、代號和編制方法》,可以根據(jù)汽車構造不同,進一步將專用運輸汽車分為廂式、罐式、專用自卸、倉欄式、起重舉升專用、特種結構專用等六種類型,專用作業(yè)汽車同理。

——產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)生態(tài)完善

中國專用車行業(yè)產(chǎn)業(yè)鏈可以分為上中下游,其中上游涉及專用底盤、原材料、關鍵零部件、集成控制系統(tǒng)等;中游產(chǎn)業(yè)鏈為各大主機廠、制造商等,主要生產(chǎn)廂式、罐式、專用自卸、倉欄式、起重舉升專用、特種結構專用等六種類型專用汽車;下游為使用場景,專用車通過汽車經(jīng)銷商、直銷等渠道到達使用者,常用場景包括物流運輸、醫(yī)療救護、畜禽運輸、基建、城市養(yǎng)護等。

專用車產(chǎn)業(yè)鏈中游核心是專用汽車制造商,主要包括汽車制造行業(yè)的知名企業(yè)如福田汽車、東風汽車、一汽解放、中國重汽、江淮汽車、江鈴汽車、中集汽車等企業(yè),此外,其他行業(yè)如工程機械行業(yè)的三一重工、中聯(lián)重科旗下也有生產(chǎn)罐式專用車。

上游原材料、零部件制造商包括濰柴動力、中國重汽、威孚高科、寧德時代等企業(yè);下游是使用場景,專用車行業(yè)主要是依靠汽車經(jīng)銷商渠道進行銷售,知名的專用車經(jīng)銷商包括時代天成、東風汽車貿易有限公司、河北誠實實業(yè)集團、河北晨陽集團等,典型使用場景包括物流運輸、醫(yī)療救護、畜禽運輸、基建、城市養(yǎng)護等。

行業(yè)發(fā)展歷程:行業(yè)進入高質量發(fā)展階段

中國專用車行業(yè)發(fā)展歷程大致可以分為四個階段,1949-1980年為嘗試階段,彼時新中國剛成立,工業(yè)基礎較為落后,汽車品種不足以社會需求,因此出現(xiàn)眾多改裝、拼裝汽車,專業(yè)車行業(yè)由改裝起步;1981-1990年是專業(yè)車行業(yè)的起步階段,80年代初國內專用汽車廠數(shù)量達到100家左右,期間發(fā)展有起有落;1991-2000年是專業(yè)車行業(yè)的引進階段,通過與國外先進企業(yè)合作,基本改變了以往的手工業(yè)作坊生產(chǎn)方式,提高了機械化生產(chǎn)水平;2001-2022年是中國專業(yè)車行業(yè)的快速發(fā)展階段,2003年開發(fā)出大批防控“非典”專用車投放市場、2005年還開發(fā)出防控“禽流感”專用車,專用汽車呈現(xiàn)出多樣性、復雜性和專用性特點,微機控制技術、無線通信技術、數(shù)字化視頻技術等高新技術的應用,滿足了用戶多層次需求。進入“十四五”,我國專用車行業(yè)將由規(guī)模擴張階段進入高質量發(fā)展階段。

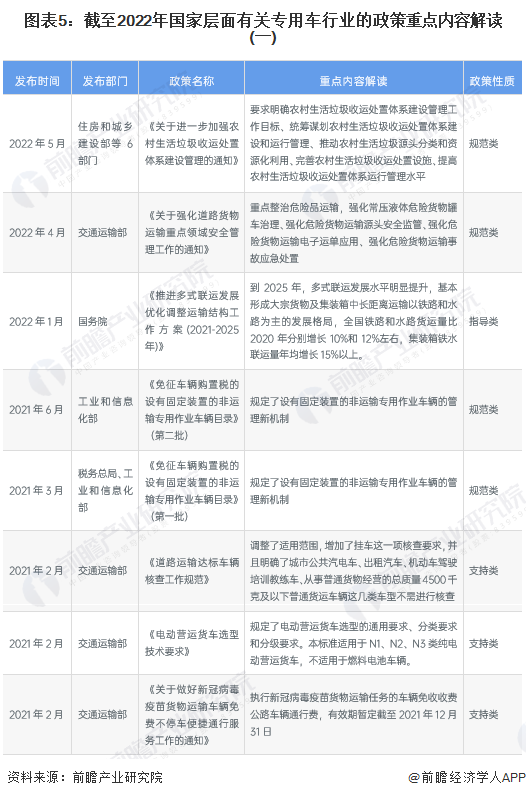

行業(yè)政策背景:國家規(guī)范行業(yè)轉型發(fā)展

近年來,國務院、工信部、交通運輸部等多部門都陸續(xù)印發(fā)了支持、規(guī)范專用車行業(yè)的發(fā)展政策,內容涉及專用車疫情使用規(guī)范、專用車廠建設規(guī)范、專用車相關購置稅、新能源專用車補貼等內容。

行業(yè)發(fā)展現(xiàn)狀

——專用車產(chǎn)品需求以廂式專用車為主

從銷售類型來看,2021年度,中國專用車行業(yè)細分產(chǎn)品以廂式專用車銷量排名第一,銷量占比達到53.41%;排名第二的是倉柵式專用車,占比達到22.44%;罐式專用車排名第三,銷量占比為10.53%。以上三類合計占比達到86.38%,占據(jù)專用車絕大部分市場。

反映至用途上來看,廂式專用車、倉柵式專用車主要是用于城市間物流運輸,而近年來居民對于生鮮食品的需求刺激了廂式冷藏車的快速增長;罐式專用車主要是用于工程需求,工程車的市場需求與國內固定資產(chǎn)投資相關性較大。

——專用車市場銷量呈現(xiàn)大幅波動

2014-2021年中國專用車的銷量整體趨勢向上,但增速波動變化。2020年我國專用車零售市場銷量為165.1萬輛,同比增長24.98%,主要系2020年4月之后,國內疫情逐步得到控制,企業(yè)復工復產(chǎn),為拉動經(jīng)濟增長,中央及各地方政府紛紛加大基建投資力度,大量基建項目集中開工,專用車市場需求大幅增長。

2021年,中國專用車市場銷量148.7萬輛,主要系受排放標準切換帶來的消費觀望、房地產(chǎn)行業(yè)遇冷基建放緩、前期政策紅利有所減弱等因素影響,2021年專用車銷量有所減弱。

2022年前五個月,中國專用車市場銷量39.40萬輛,同比下降了46.55%,主要系2022年上半年中國多地疫情復發(fā),嚴格的封鎖管控限制了物流車需求;國內房地產(chǎn)投資大幅下降抑制工程專用車需求,整體消費端仍較為乏力,專用車銷售局面的改善仍需等待政策、市場發(fā)力。

——專用車市場參與者劃分六大派系

根據(jù)汽車構造不同,可以將專用汽車分為廂式、罐式、專用自卸、倉柵式、起重舉升專用、特種結構專用等六種類型。目前,中國專用車市場的參與者較多,大型企業(yè)覆蓋的產(chǎn)品類型較為豐富,但也有部分中小企業(yè)在某一類型較為突出。

廂式專用車市場是專用車市場銷量占比最大的板塊,主要參與者包括福田汽車、江淮汽車、中國一汽、江鈴汽車等;倉柵式專用車市場參與者包括中國一汽、東風汽車、福田戴姆勒等;罐式專用車市場參與者包括三一汽車、程力集團、中聯(lián)重科等;專用自卸專用車市場參與者包括上汽紅巖、中聯(lián)重科、程力集團等;起重舉升專用車市場參與者包括徐工機械、中聯(lián)重科、三一汽車等;特種結構專用車市場參與者包括程力集團、中聯(lián)重科、三一汽車等。

——中國專用車市場規(guī)模有所收縮

福田汽車積累了雄厚的品牌資產(chǎn),2020年,世界品牌實驗室作為獨立第三方的品牌評審機構發(fā)布《中國500最具價值品牌》排行榜,福田汽車以1685.92億元排名第34名,位居商用車行業(yè)第一、汽車行業(yè)第四,連續(xù)多年領跑商用車行業(yè)。本文參考標桿企業(yè)——福田汽車旗下物流車、作業(yè)車、工程車典型產(chǎn)品價格,測算中國專用車行業(yè)市場規(guī)模。

根據(jù)測算結果,2016-2021年,中國專用車行業(yè)市場規(guī)模整體呈現(xiàn)向上趨勢,略有波動。但由于2022年上半年中國專用車市場銷量大幅減少,市場規(guī)模亦呈現(xiàn)大幅收縮的局面。

注:根據(jù)銷量*價格測算市場規(guī)模,其中銷量數(shù)據(jù)來源于中汽數(shù)據(jù),價格數(shù)據(jù)參考福田汽車旗下物流車、作業(yè)車、工程車典型產(chǎn)品價格。

行業(yè)競爭格局

——區(qū)域競爭:華東區(qū)域企業(yè)聚集性更強

通過查詢經(jīng)營范圍、企業(yè)簡介、企業(yè)品牌涵蓋“專用汽車”的企業(yè),并篩選行業(yè)歸屬為“制造業(yè)”、實繳資本在1萬元以上的企業(yè),截至2022年7月,共有相關企業(yè)1.1萬余家。

從區(qū)域分布來看,江蘇省分布最為集中,其次山東、浙江、廣東相關企業(yè)數(shù)量較多,屬于我國專用車企業(yè)分布最多的四個省市。此外,湖北、河北、河南、福建的專用車相關企業(yè)數(shù)量較為豐富。整體上看,專用車企業(yè)在華東、華中地區(qū)聚集性較好。

從代表性企業(yè)分布情況來看,安徽省的代表性企業(yè)分布數(shù)量最多,有江淮汽車、漢馬科技等專用車企業(yè),還有產(chǎn)業(yè)鏈上游的全柴動力、國軒高科、中鼎股份等企業(yè);其次為廣東省,主要有中集車輛等專用車企業(yè),以及產(chǎn)業(yè)鏈上游的比亞迪、億緯鋰能等;山東省有中國重汽、濰柴動力;北京市有福田汽車、三一重工等。

——企業(yè)競爭:北汽福田占據(jù)龍頭地位 整體市場集中度較高

根據(jù)漢陽專用汽車研究所數(shù)據(jù),從2022年第一季度專用車銷量數(shù)據(jù)來看,在整體專用車市場,北汽福田銷量處于絕對領先地位,市場占有率約14%。此外,中國一汽、江淮汽車銷量占有率達到7%及6.5%,前三甲銷量占比均超過5%。中國重汽、東風汽車、江鈴汽車、上汽五菱等品牌專用車銷量規(guī)模緊隨其后,市占率均為4%左右。

注:按汽車銷售數(shù)量統(tǒng)計市場份額,統(tǒng)計時間截至2022年3月。

總體來看,我國專用車行業(yè)的市場集中度較高。從行業(yè)特征來看,行業(yè)盈利效果一般,且專用車市場具有明顯的規(guī)模效應,往往需要實力強勁的大型企業(yè)才得以生存,目前行業(yè)內重要的參與者均是具備國資背景的大型專用汽車生產(chǎn)商,如北汽福田、一汽集團、東風汽車等。2022年第一季度,整體專用車市場CR3在28%左右,CR10在53%左右,主要是因為專用車行業(yè)具有資本壁壘、渠道壁壘、技術壁壘等,新進入者參與難度較大,現(xiàn)有行業(yè)參與者較為穩(wěn)定,市場的集中度相對較高。

注:按汽車銷售數(shù)量統(tǒng)計市場份額,統(tǒng)計時間截至2022年3月。

行業(yè)發(fā)展前景及趨勢預測

——新能源產(chǎn)品將加速替代 專用車市場集中度進一步提高

在產(chǎn)品方面,基于“雙碳”背景,新能源專用車對于現(xiàn)有燃油類專用車的替代將是未來趨勢,目前部分重點企業(yè)已在加速研發(fā)新能源專用車產(chǎn)品,提出將“電動化”作為發(fā)展戰(zhàn)略,未來能夠結構轉型將在專用車行業(yè)顯現(xiàn)。在市場方面,專用車行業(yè)在“十四五”時期將從追求規(guī)模化發(fā)展轉向高質量發(fā)展,行業(yè)的競爭或進一步加劇,而本行業(yè)具有明顯的資金壁壘、渠道壁壘、技術壁壘,現(xiàn)有的專用車強企綜合實力強勁,有望在未來競爭中打造更強的產(chǎn)品力優(yōu)勢,加速吞沒中小企業(yè)市場份額,提高市場集中度。

——行業(yè)市場規(guī)模將保持中高速增長

從汽車銷量來看,2020年中國商用車銷量同比增長約20%,2021年同比下降約5%,主要系2020年4月之后中央及各地方政府紛紛加大基建投資力度,大量基建項目集中開工,拉動商用車市場在2020年快速增長,而2021年短期投資刺激減弱,商用車銷量同比有所降低。2022年前五個月,中國專用車銷量同比大幅下滑了46.55%,主要系2022年上半年中國多地疫情復發(fā),嚴格的封鎖管控限制了物流車需求;國內房地產(chǎn)投資大幅下降抑制工程專用車需求,整體消費端仍較為乏力,專用車銷售局面的受挫。展望2022年,中國仍將完成全年5.5%的GDP增長目標,預期下半年主要依靠投資端發(fā)力,包括促使房地產(chǎn)投資改善等政策性措施有望出臺,并通過一系列貨幣政策傳導恢復消費端活力,以實現(xiàn)全年GDP增長目標,預計下半年專用車市場將有所復蘇,但全年仍有較大的銷量下降。長遠來看,隨著中國經(jīng)濟仍將保持中高速發(fā)展、中國商用車總體競爭力在國際市場不斷增長,中國專用車市場總體銷量仍將保持上升趨勢。

從銷售價格來看,中國專用車產(chǎn)品功能日漸豐富,針對具體細分領域的專用車品類增多,行業(yè)進一步精細化,企業(yè)進一步開發(fā)細分市場,產(chǎn)品力進一步凸顯,產(chǎn)品有望保持自身較高附加值,價格有望穩(wěn)步上漲。

基于以上分析,初步預計中國專用車市場在經(jīng)歷2022年的大幅調整后,2023-2027年市場規(guī)模將保持5%左右復合增速,預計至2027年,中國專用車市場規(guī)模將達到4183億元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國專用車行業(yè)深度調研與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對專用車行業(yè)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來專用車行業(yè)行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對專用車行業(yè)行...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT