預見2022:《2022年中國物流行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:目前國內物流產業的上市公司主要有順豐控股(002352)、京東物流(02618.HK)、圓通速遞(600233)、申通快遞(002468)、中通快遞(ZTO.N、02057.HK)、韻達股份(002120)和德邦股份(603056)等。

本文核心內容:物流行業產業鏈、物流行業主要政策規劃、物流行業競爭格局、物流行業發展前景及趨勢。

行業概況

1、定義

被世界普遍認同的“物流”是由美國物流管理協會所定義的:“物流是以滿足客戶需求為目的,以高效和經濟的手段來組織原料、在制品、制成品以及相關信息從供應到消費的運動和儲存的計劃、執行和控制的過程”。

《中華人民共和國國家標準物流術語》的定義中指出:物流是指物品從供應地到接收地的實體流動過程,根據實際需要,將運輸、儲存、裝卸、搬運、包裝、流通加工、配送、信息處理等基本功能實施有機結合。

2、產業鏈剖析

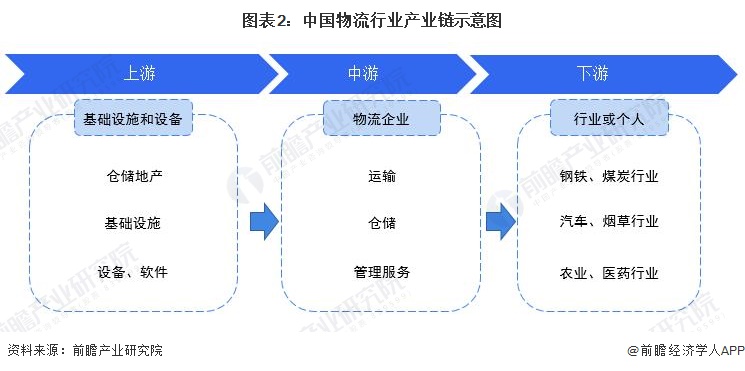

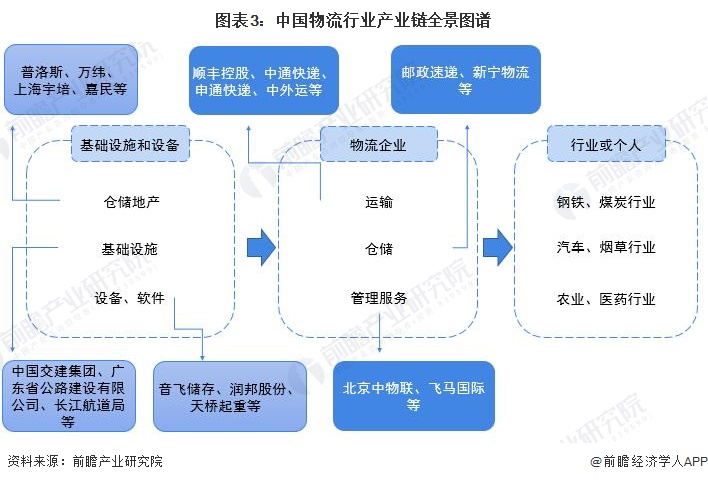

從產業鏈角度來看,物流產業上游主要為提供物流業發展的基礎設施和設備的行業,包括道路基礎設施建設行業、倉儲地產業、以及物流設備制造業;中游包括提供運輸、倉儲以及物流管理服務的物流企業,下游主要為對倉儲、運輸等服務有需求的行業或個人。

運輸是整個物流產業的核心部分,沒有運輸的物流產業就失去了靈魂。

從企業來看,物流行業上游涉及到倉儲地產投資運營的企業主要有普洛斯、萬緯、上海宇培、嘉民等;涉及公路、鐵路、航道投資等基礎設施建設的企業主要以中國交建集團、廣東省公路建設有限公司、長江航道局等國有企業為主;通過物流硬件和軟件制造企業主要有音飛儲存、潤邦股份、天橋起重等。

在中游一眾物流行業中,又可以分為主要從事運輸業務的企業和以倉儲為核心的企業以及提供物流管理與服務的企業;以運輸服務為主營業務的企業主要有:順豐、中通和申通等物流公司;以倉儲為核心的企業主要有郵政速遞和新寧物流等;提供物流管理與服務的企業主要有北京中物聯、飛馬國際等企業。

我國物流行業下游行業包含鋼鐵、煤炭、汽車等各類生產制造企業、服裝等快消品行業,以及食品行業等眾多行業。

行業發展歷程:行業處在突飛猛進階段

自改革開放后的四十余年內,我國物流行業發展迅速:1979年日本OCS快遞成為最早進入中國市場的外國快遞公司;1984年FedEx進入中國,同年中國物流研究會正式成立;1986年DHL進入中國;1988年UPS和TNT共同進入中國;1992年全國貨運量首次突破100億噸;1993年順豐和申通、我國第一家股份制鐵路公司廣深鐵路股份有限公司、中鐵鐵龍集裝箱物流股份有限公司相繼成立; 1994年宅急送成立;1999年-2003年韻達、圓通、中通和百世匯通相繼成立。至2000年末,全國貨運量約135.8萬噸,較1978年增長545.38%。

自2001年我國正式加入WTO后,物流行業開啟了新的發展階段,助推“中國制造”走向全球。

“十五”計劃(2001-2005年)時期,《關于加快我國現代物流發展的若干意見》和《關于促進我國現代物流業發展的意見》相繼頒布,提出:加快發展現代物流業,是我國應對經濟全球化和加入世界貿易組織的迫切需要;要盡快在全國范圍內盡快形成物暢其流、快捷準時、經濟合理、用戶滿意的社會化、專業化的現代物流服務體系;“十一五”計劃(2006-2010年)時期,國家層面提出:大力推廣現代物流管理技術,加強物流新技術開發利用,推進物流信息化,加強物流基礎設施整合等發展方向; “十二五”規劃(2011-2015年)中明確了物流業的發展目標:物流業信息化、智能化和標準化水平明顯提高,重點行業物流服務能力顯著增強,初步建立社會化、專業化、信息化的現代物流體系;“十三五”期間(2015-2020年)我國將進一步把物流業降本增效和服務國家重大戰略,作為降成本、補短板,推進供給側結構性改革的重點任務,著力推動物流業創新發展;

到“十四五”時期,根據《“十四五”現代流通體系建設規劃》,現代流通體系加快建設、商品和資源要素流動更加順暢、商貿、物流設施更加完善等目標,成為“十四五”時期我國物流行業的重要任務。

行業政策背景:政策加持,鼓勵行業轉型升級

2022年“奧密克戎”疫情在我國多地呈密集爆發趨勢,物流業對各地的抗疫物資、民生物資供應和穩固國家宏觀經濟發展等方面起到了至關重要的作用。2022年以來,有關部門通過電視電話會議、書面文件等形式,以幫扶政策、金融及財政支持、降費及補貼政策、稅收優惠政策等方面出臺了多項物流業援企紓困政策,確保物流行業的穩定運行發展。

2022年以來我國物流行業主要政策規劃匯總如下:

注:查詢時間為2022年5月24日(下同)。

行業發展現狀

1、物流需求規模再創新高,社會物流總額增速恢復至正常年份平均水平

2021年,物流需求規模再創新高,社會物流總額增速恢復至正常年份平均水平。全年社會物流總額335.2萬億元,是“十三五”初期的1.5倍。按可比價格計算,同比增長9.2%,兩年年均增長6.2%。

從構成看,2021年全年工業品物流總額299.6萬億元,按可比價格計算,同比增長9.6%;農產品物流總額5.0萬億元,增長7.1%;再生資源物流總額2.5萬億元,增長40.2%;單位與居民物品物流總額10.8萬億元,增長10.2%;進口貨物物流總額17.4萬億元,下降1.0%。

2022年1-4月,社會物流總額106.2萬億元,按可比價格計算,同比增長3.6%。

2、社會物流總費用增速仍然較高

2021年社會物流總費用16.7萬億元,同比增長12.5%。從結構看,運輸費用9.0萬億元,增長15.8%;保管費用5.6萬億元,增長8.8%;管理費用2.2萬億元,增長9.2%。

2022年第一季度,全國社會物流總費用為4萬億元,按可比價格計算,同比增長8.6%;2022年1-4月份,社會物流總費同比增長6.4%,增速雖比2022年一季度有所回落,但仍高于同期社會物流總額、物流業總收入。

注:中物聯2022年5月25日公布的2022年1-4月的物流運行分析數據中,僅公布了社會物流總費同比增速情況。

3、社會物流總費用與GDP比率仍然偏高

2015-2021年,我國社會物流總費用與GDP的比率整體呈波動下降趨勢。2021年社會物流總費用16.7萬億元,同比增長12.5%。社會物流總費用與GDP的比率為14.6%,比2020年下降0.1個百分點,整體來看,我國社會物流總費用與GDP的比率已從2015年的15.7%下降至2021年的14.6%;但相對發達國家來看,我國社會物流總費用與GDP的比率仍然偏高。

2022年一季度,全國社會物流總費用為4萬億元,社會物流總費用與GDP比率為14.8%。

4、物流業總收入逐年遞增,物流體系建設穩步推進

中物聯數據顯示,2015-2021年,我國物流業總收入整體呈逐年遞增趨勢。2021年我國物流體系建設穩步推進,適應市場物流需求變化,物流供給服務保持快速增長,支撐產業鏈、供應鏈韌性提升。全年物流業總收入11.9萬億元,同比增長15.1%。

2022年一季度,社會物流業總收入2.8萬億元,同比增長8.2%。

5、物流業處于較高景氣水平

2021年全年物流業景氣指數平均為53.4%,較2020年提高1.7個百分點。物流企業業務量及訂單指數均位于較高景氣水平,且總體水平有所提升,物流主體活力進一步激發。從年內走勢看,一季度景氣指數平均為53%,實現良好開局,二季度回升至55.9%的高點,下半年指數出現一定波動,三季度回落至51.3%,四季度緩中趨穩回升到53.2%,物流業韌性提升,實現良好開局。2022年一季度,社會物流業景氣指數均值約50.3%。

行業競爭格局

1、區域競爭格局

因目前中物聯和國家統計局未公布各省份物流業總額和總收入情況,故按照各省份快遞業務量排名來看,金華市和廣州市的快遞業務量遠超其他城市。2021年全年,浙江省累計快遞業務量1163887.9萬件,為我國快遞業務量最多的城市;廣州市排名第二,2021年快遞業務量達10677831.2萬件。進入全國快遞業務量產量排行TOP10的城市還有深圳市、上海市、杭州市、揭陽市、東莞市、蘇州市、北京市和泉州市

2、企業競爭格局

根據中物聯發布的2021年度中國物流企業50強榜單來看,2020年總物流業務收入達13588.72億元,同比增長16.6%;上榜的營業收入門檻值達40.64億元,同比提高3.59億元。按照物流業務收入規模來看,有27家企業的營業收入未超過100億元,23家企業的營業收入超100億元。

企業排名方面,中國遠洋海運集團以2628.62億元的物流收入排名榜首,廈門象嶼和順豐控股,分別以2161.29和1517.43億元的營業收入名列第二和第三位。中國外運、京東物流、中國物資儲運集團、中鐵物資集團、圓通速遞、韻達貨運、百世物流位列榜單的第四至第十位,排名前十的物流企業累計物流收入達9732.9713億元,占總物流業務收入的71.63%。

注:截至2022年5月30日,中物聯尚未發布2022年中國物流企業50強名單。

“十四五”期間中國物流行業發展前景及趨勢預測

1、“十四五”物流行業發展趨勢:持續推進綠色低碳高質量發展,優化產業布局結構

2022年1月13日,國家發展改革委發布《“十四五”現代流通體系建設規劃》,提出到2025年,現代流通體系加快建設,商品和資源要素流動更加順暢,商貿、物流設施更加完善,國內外流通網絡和服務體系更加健全,流通業態模式更加豐富多元,流通成本持續下降、效率明顯提高,對暢通國民經濟循環的基礎性、先導性、戰略性作用顯著提升等發展目標;展望2035年,我國現代流通體系全面建成,形成覆蓋全球、安全可靠、高效暢通的流通網絡,流通運行效率和質量達到世界先進水平,參與國際合作和競爭新優勢顯著增強,對現代化經濟體系形成高效支撐,為滿足人民美好生活需要提供堅實保障。“十四五”期間我國物流行業發展主要目標如下:

2、中國物流行業發展前景預測

2021年11月2日,交通運輸部發布《綜合運輸服務“十四五”發展規劃》,提出“十四五”時期,我國貨運需求穩中有升,高價值、小批量、時效強的需求快速增加。預計2021年至2025年,全社會貨運量年均增長2.3%,快遞業務量年均增長15.4%,公路貨運量增速放緩,鐵路、民航貨運量增速加快,水路貨運量穩中有升,電商快遞將保持快速增長態勢等發展目標。

“十四五”時期,我國將聚焦補齊現代流通體系短板,著眼現代流通體系高質量發展,加快形成現代流通統一大市場,發展現代商貿流通和現代物流兩大體系等方面進一步快速健全我國物流體系。前瞻根據近年來我國社會物流總額及社會物流總收入變化趨勢,對2022-2027年中國社會物流總額及社會物流總收入進行預測,初步得到至2022年末,我國社會物流總額可達到約360萬億元,社會物流總收入可達到約12.8萬億元;至2027年末,我國社會物流總額或將突破510萬億元,社會物流總收入可達到約18.6萬億元。

以上數據參考前瞻產業研究院《中國物流行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對物流行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來物流行業發展軌跡及實踐經驗,對物流行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT