預見2023:《2023年中國智能物流行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:東杰智能(300486)、佳順智能(834863)、機器人(300024)、怡亞通(002183)、中儲股份(600787)、諾力股份(603611)、飛力達(300240)、嘉誠國際(603535)、天順股份(002800)、今天國際(300532)、德馬科技(688360)、音飛儲存(603066)、華鵬飛(300350)、蘭劍智能(688557)等。

本文核心數據:中國智能物流行業重點政策;中國智能物流行業市場規模

行業概況

1、定義

物流是指物品從供應地到接收地的實體流動過程,根據實際需要,將運輸、儲存、裝卸、搬運、包裝、流通加工、配送、信息處理等基本功能實施有機結合。

而智能物流是利用集成智能化技術,使物流系統能模仿人的智能,具有思維,感知,學習,推理判斷和自行解決物流中某些問題的能力。

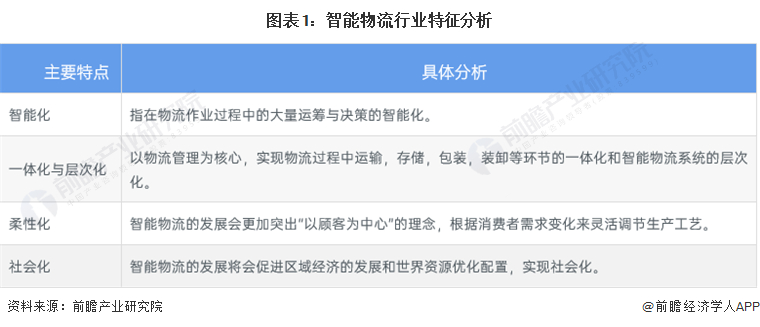

智能物流的發展體現四個特點:智能化、一體化與層次化、柔性化、社會化。

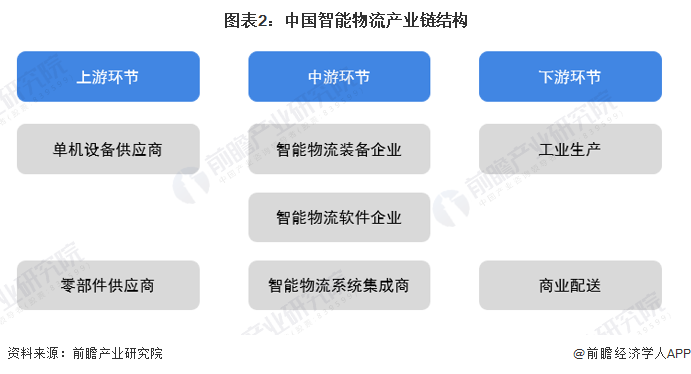

2、產業鏈剖析:中游企業數量多

智能物流行業產業鏈主要分為上、中、下游三個部分。上游主要為單機設備和零部件提供商;中游是解決方案提供商,自身擁有核心設備或軟件產品,并根據行業的應用特點使用多種設備和軟件,設計建造物流自動化系統;下游是應用物流自動化系統的各個行業,主要分為工業生產和商業配送。

產業鏈中游的解決方案提供商處于整個產業鏈的核心地位,為增強自身的核心競爭力,越來越多的解決方案提供商持續加強自身核心裝備及軟件的研發創新,拓展核心產品種類。同時,部分設備提供商和擁有核心軟件產品的系統集成商也在向解決方案提供商演變,目前比較知名的解決方案提供商大都是由設備提供商或軟件開發商演變而來,一部分是由物流設備的生產廠家發展而來,這類企業的硬件技術較強,另一部分是由物流軟件開發商發展而來,這類企業在軟件技術開發上具有較強的競爭實力,比如今天國際、東杰智能等。

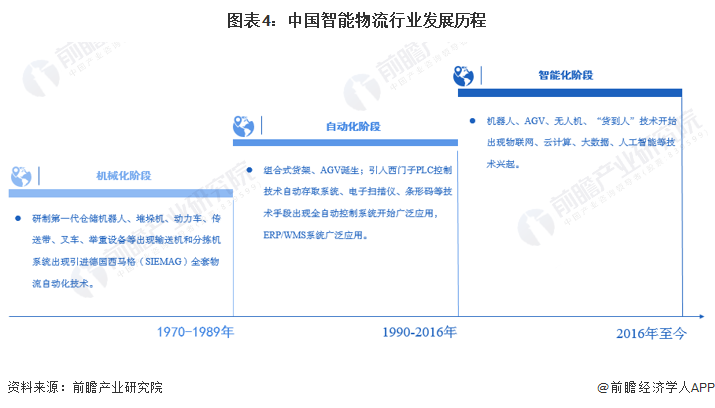

行業發展歷程:行業處于智能化階段

中國智能物流行業發展共經歷了三個階段,分別是機械化階段、自動化階段和智能化階段。

在機械化階段,物流機械設備被相繼發明出來并投入物流活動當中,但計算機還很少應用到物流管理中來,全自動控制的系統寥寥無幾,自動化立體庫在有限的幾個領域得到應用;在自動化階段,自動化立體庫逐步展開應用,AGV技術和一系列管理系統誕生;在智能化階段,以工業4.0為契機的生產物流系統大規模應用,機器人、無人機、“貨到人”等技術相繼涌現,各項傳統科技與新興科技開始整合。在這個階段,互聯網、大數據、云計算、人工智能等現代信息技術成為主流。

行業政策背景:政策加持,行業加速向數字化發展

物流業是支撐國民經濟發展的基礎性、戰略性、先導性產業。近年來,我國政府不斷推動我國物流的發展,提出要發展智能物流建設,國家對智能物流業發展高度重視,從政策上加強引導,加大扶持力度,出臺了一系列鼓勵政策。

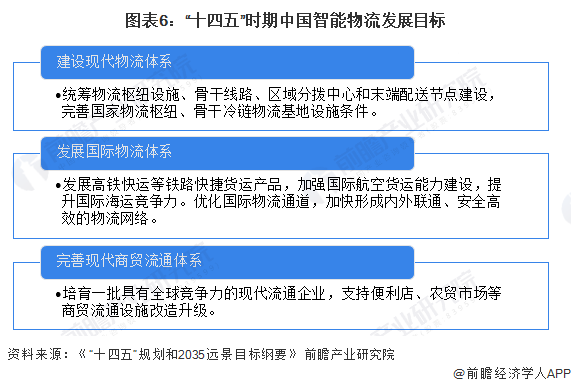

根據中國“十四五”規劃綱要提出,建設現代物流體系,加快發展冷鏈物流,統籌物流樞紐設施、骨干線路、區域分撥中心和末端配送節點建設,完善國家物流樞紐、骨干冷鏈物流基地設施條件,健全縣鄉村三級物流配送體系,發展高鐵快運等鐵路快捷貨運產品,加強國際航空貨運能力建設,提升國際海運競爭力。優化國際物流通道,加快形成內外聯通、安全高效的物流網絡。完善現代商貿流通體系,培育一批具有全球競爭力的現代流通企業,支持便利店、農貿市場等商貿流通設施改造升級,發展無接觸交易服務,加強商貿流通標準化建設和綠色發展。加快建立儲備充足、反應迅速、抗沖擊能力強的應急物流體系。

行業發展現狀

1、中國智能物流行業外貿現狀,進出口總額呈上升趨勢

根據海關總署統計數據,2017-2022年中國智能物流產品進出口總額整體呈增長趨勢。2020年由于全球疫情的原因,智能物流行業進出口總額下降,2021-2022年,由于疫情得到有效控制,國外智能物流產品需求回升,智能物流行業進出口貿易總額回升。

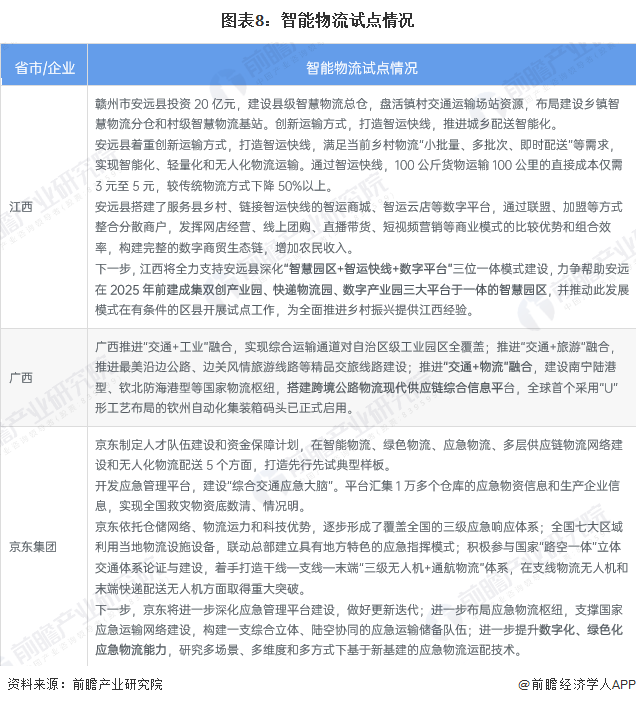

2、智能物流試點情況 培育一批具有帶動性、引領性的試點示范項目帶動行業數字化發展

2022年,中國交通運輸領域智慧物流發展速度不斷加快,自動駕駛逐步從技術研發走向商業應用,港口自動化程度不斷提高,互聯網道路貨運、智能分揀、無人配送等新業態新模式蓬勃發展,電子單證大力普及為交通運輸創新發展注入了新動力。未來,交通部將著力拓展智慧物流應用典型場景,推動智慧物流技術創新,強化重點標準實施應用,大力推進交通強國建設試點中涉及的60余項智慧物流任務,支持建設國家級服務業標準化試點示范,培育一批具有帶動性、引領性的試點示范項目,形成涵蓋“技術創新、標準制定、落地應用”的發展局面,加快交通運輸業數字化轉型升級。

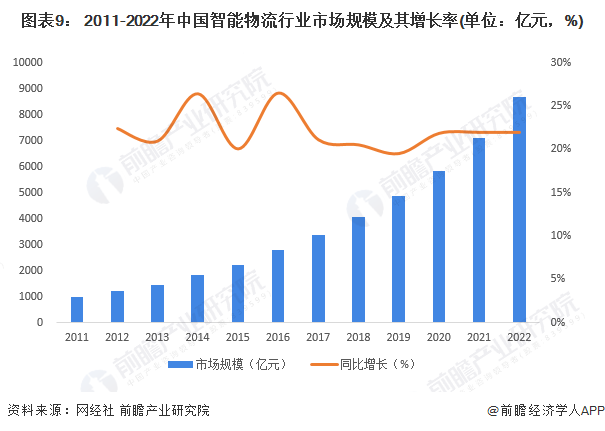

3、中國智能物流行業市場規模持續增長

根據網經社發布《中國物流和科技行業數據報告》顯示,中國智能物流市場持續高速增長,近十年來平均增長速度高于20%,另外,物流數智化再升級空間巨大,目前我國整體物流自動化平均水平在20%左右,對比發達國家的80%尚有巨大可開發空間。2020年中國智能物流行業市場規模整體接近6000億元,前瞻初步統計,2022年我國智慧物流行業市場規模突破8500億元。

行業競爭格局

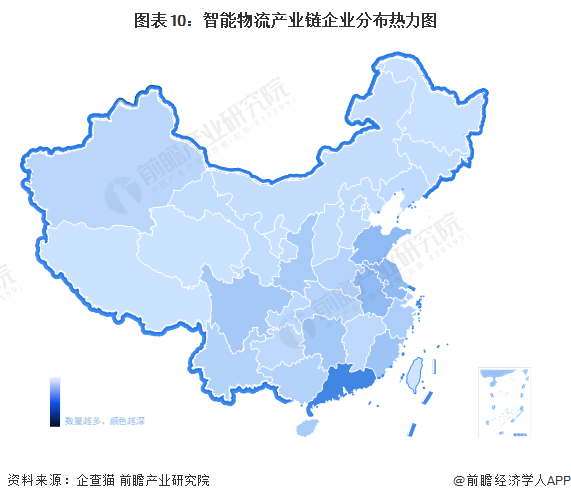

從我國智能物流產業鏈企業區域分布來看,智能產業鏈企業主要分布在廣東地區,其次是在山東、江蘇等地區。

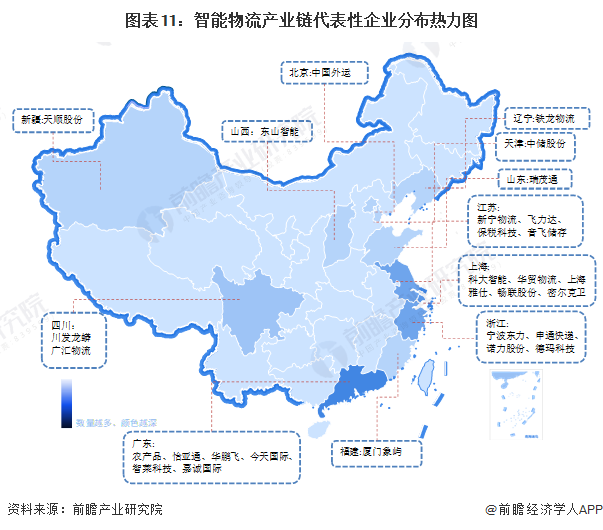

從代表性企業分布情況來看,廣東、上海、江蘇、浙江等地代表性企業較多,上海市是中國科創活力最強的城市之一,智能物流企業分布密集,主要有科大智能、華貿物流、上海雅仕等企業。

行業發展前景及趨勢預測

1、中國智能物流行業將以高增長態勢發展

智能物流的特性是能大大降低制造業、物流業等各行業的成本,實打實地提高企業的利潤,生產商、批發商、零售商三方通過智能物流相互協作,信息共享,物流企業便能更節省成本。這一特性正好契合國家未來對于物流體系建設和改革的方向。同時在“中國制造2025”及“互聯網+”風口的加持下,智能物流將繼續保持高速增長的態勢。

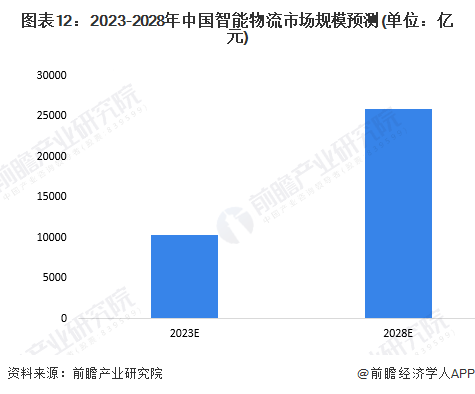

基于2016-2022年中國智能物流約22%的年均復合增長率,并考慮到新冠病毒疫情對物流行業的影響,預計2023-2028年中國智能物流市場規模將以20%左右的年復合增長率繼續增長,到2028年中國智能物流市場規模將突破2.5萬億元左右。

2、中國智能物流行業向智能、綠色發展

智能物流行業為我國生產領域、流通領域等各行各業貨品物資的集約存取和快速揀選提供了堅實的技術支撐和工程性保障,是我國先進生產力的重要體現。我國經濟產業調整、發展模式創新、“一帶一路”戰略等的確立,為智能物流行業的發展拓展了廣闊的空間,同時也對其技術的創新發展提出了更高要求。我國智能物流行業發展的趨勢可以概括為智能化處理、綠色環保。

更多本行業研究分析詳見前瞻產業研究院《中國智能物流行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智能物流行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智能物流行業發展軌跡及實踐經驗,對智能物流行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT