預(yù)見2024:《2024年中國鋼鐵物流行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

行業(yè)主要上市公司:寶鋼股份(600019.SH)、河鋼股份(000709.SZ)、鞍鋼股份(000898.SZ)、山東鋼鐵(6000022.SH)等

本文核心數(shù)據(jù):中國鋼材流通渠道占比變化;中國水、鐵、公路貨運量;中國鋼材、生鐵、粗鋼產(chǎn)量情況;中國鋼材表觀消費量等

行業(yè)概況

1、定義

鋼鐵物流是以“鋼鐵”為載體,以“物流”為運作,以“信息”為核心,集鋼材貿(mào)易、電子商務(wù)、三方物流為一體,資金流、信息流、物流相互促進、相互融合,涵蓋建筑行業(yè)、冶金行業(yè)、信息產(chǎn)業(yè)、現(xiàn)代物流四大行業(yè)的交叉行業(yè)。鋼鐵物流是鋼鐵供應(yīng)鏈上企業(yè)降低成本、保證效益的一個重要管理手段,也是實現(xiàn)鋼鐵企業(yè)內(nèi)外部物流的整體優(yōu)化和提高鋼鐵產(chǎn)業(yè)效率的重要手段之一。

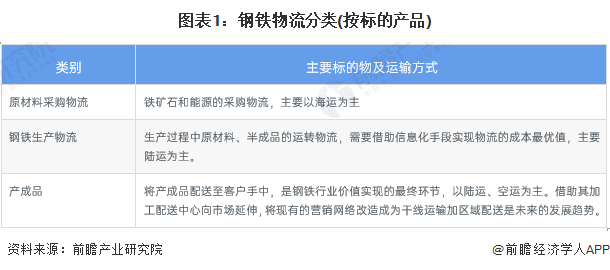

鋼鐵物流的運行模式按標的產(chǎn)品的形態(tài)來看,包含三大模塊:鋼鐵生產(chǎn)前期的原材料采購運輸;鋼鐵生產(chǎn)過程中的鋼鐵生產(chǎn)物流;鋼鐵生產(chǎn)后期的產(chǎn)成品銷售物流。

2、產(chǎn)業(yè)鏈剖析

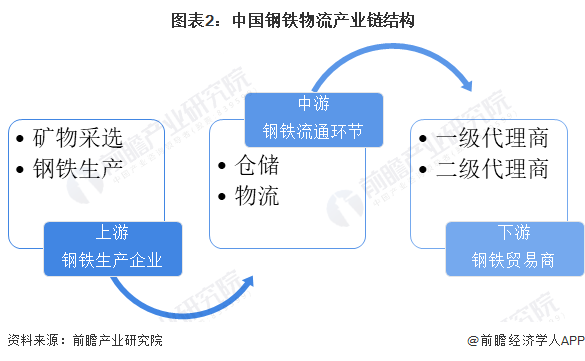

鋼鐵物流產(chǎn)業(yè)鏈主要包括上游鋼鐵的生產(chǎn)制造,中游鋼鐵流通環(huán)節(jié)以及下游鋼鐵貿(mào)易商三個環(huán)節(jié)。其中,上游鋼鐵生產(chǎn)制造環(huán)節(jié)主要由鋼鐵生產(chǎn)企業(yè)完成,包括礦物采選、鋼鐵生產(chǎn)等環(huán)節(jié)。中游鋼鐵流通環(huán)節(jié)主要包含流通過程中涉及的倉儲、物流等環(huán)節(jié)。鋼鐵物流的下游為鋼鐵貿(mào)易商,包括一級代理商、二級代理商等。

從產(chǎn)業(yè)鏈生態(tài)來看,鋼鐵物流行業(yè)上游鋼鐵制造企業(yè)主要包括寶鋼集團、河鋼集團、沙鋼集團、鞍鋼集團、建龍集團等,值得一提的是,部分實力較為雄厚的上游企業(yè)(如上述企業(yè))正在積極布局鋼鐵物流領(lǐng)域,根據(jù)前文所述的鋼鐵物流行業(yè)入場方式,上述企業(yè)即為上游鋼鐵生產(chǎn)企業(yè)通過投資建設(shè)鋼鐵物流的案例。同時,還有一部分企業(yè)專注于鋼鐵物流領(lǐng)域本身,多為物流公司發(fā)展而來,或為鋼鐵制造公司投資建設(shè)的子公司。鋼鐵物流中游公司主要有中國物流、武漢西馬、魯中物流、西本新干線、久隆物流、五礦物流等。產(chǎn)業(yè)鏈下游為鋼貿(mào)商,根據(jù)Mysteel評選出的“2022年度全國鋼鐵貿(mào)易企業(yè)百強”,其中較為優(yōu)秀的下游企業(yè)主要有百構(gòu)金聯(lián)、凱通物資、住總科貿(mào)、河北金屬等。

行業(yè)發(fā)展歷程:行業(yè)整合正在進行中

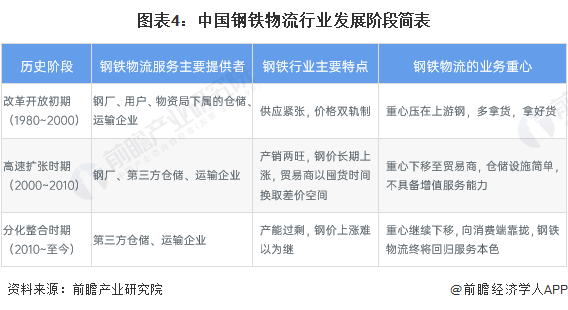

21世紀初,國內(nèi)鋼鐵行業(yè)的產(chǎn)能過剩初露端倪。然而,理應(yīng)到來的行業(yè)周期輪轉(zhuǎn)卻被節(jié)節(jié)上揚的進口礦價不斷推遲。2005年出臺的《鋼鐵產(chǎn)業(yè)發(fā)展政策》也沒能徹底終止鋼貿(mào)商的盛宴。但行業(yè)的變局已在醞釀,鋼鐵物流終將從囤貨平臺回歸其為終端消費服務(wù)的本色。

2008年,金融危機造成的鋼價暴跌,打擊了炒作鋼價的貿(mào)易商,刺激了一些市場感覺敏銳的倉儲企業(yè),鋼鐵物流行業(yè)分化、整合重要契機出現(xiàn)。從這時開始,一部分傳統(tǒng)的簡易鋼材倉庫開始向綜合性的現(xiàn)代化鋼鐵物流服務(wù)商升級。

現(xiàn)階段,隨著鋼鐵物流服務(wù)業(yè)加速分化、整合,全國各地已經(jīng)出現(xiàn)了許多以一站式綜合服務(wù)為特色的鋼鐵物流園區(qū)。這些園區(qū)大都集中在珠三角、長三角等鋼材終端消費市場的周邊,而不是聚集在鋼廠附近。盡管現(xiàn)有的園區(qū)良莠不齊,但這一現(xiàn)象表明鋼鐵物流的業(yè)務(wù)重心正在向下游的消費端靠攏。

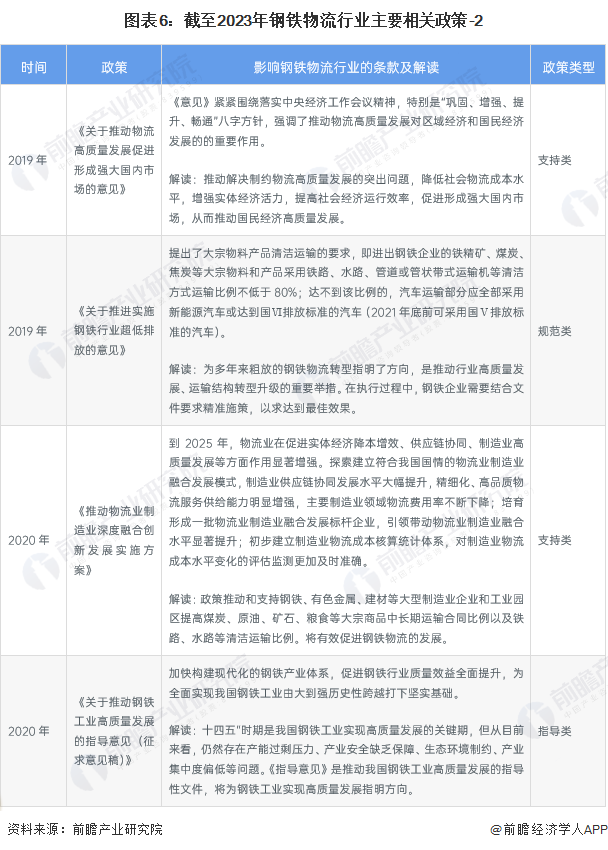

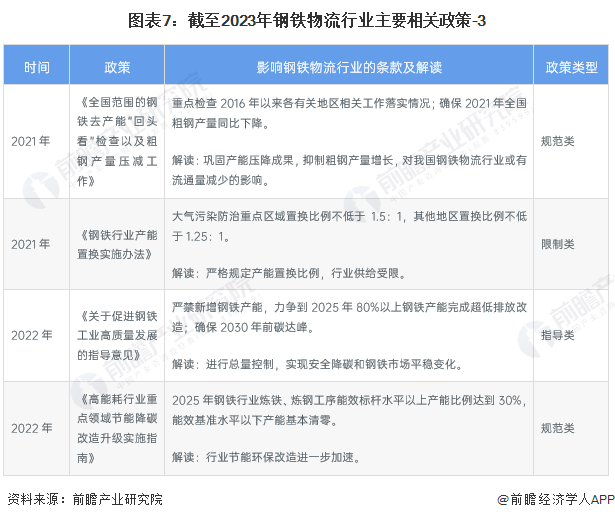

行業(yè)政策背景:政策加持,行業(yè)環(huán)保化、智能化發(fā)展

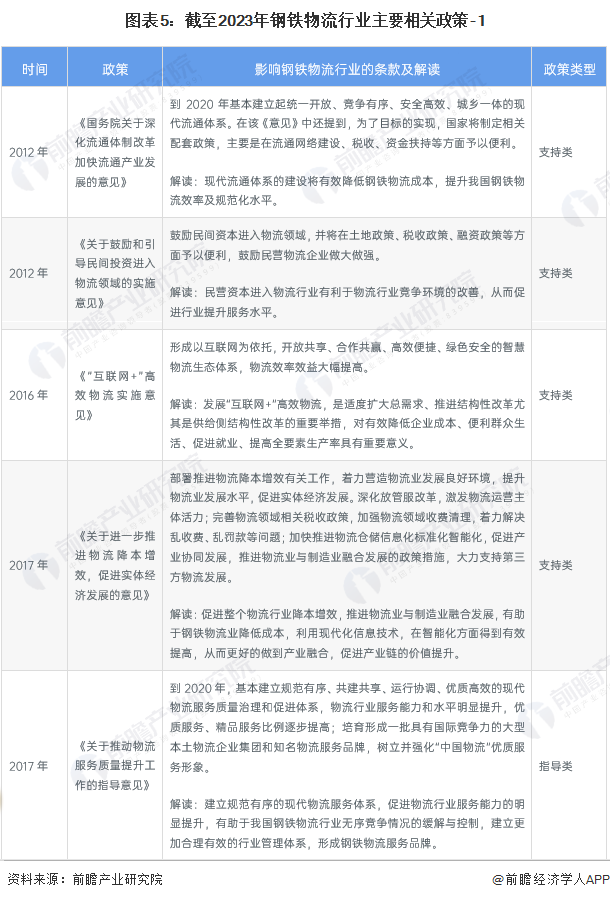

影響鋼鐵物流行業(yè)的主要政策除行業(yè)本身外,鋼鐵行業(yè)、物流行業(yè)的政策也均會對鋼鐵物流行業(yè)發(fā)展產(chǎn)生影響。具體來看,鋼鐵物流行業(yè)相關(guān)政策如下表所示:

行業(yè)發(fā)展現(xiàn)狀

1、直供模式流通渠道比重約四成

目前,我國鋼鐵物流的流通渠道主要分為直供、分銷、零售以及分支機構(gòu)四大類型,其中,直供渠道占比約四成左右。根據(jù)中國冶金報,2022年,重點統(tǒng)計鋼鐵企業(yè)鋼材直供銷量同比下降0.25%,占鋼材國內(nèi)銷售量比例為44.99%,同2021年相比,下降了0.65個百分點;鋼材分銷銷量同比上升1.27%,占鋼材國內(nèi)銷售量比例為38.69%,同2021年相比,上升了0.03個百分點;鋼材零售銷量同比下降2.50%,占鋼材國內(nèi)銷售量比例為5.27%,同2021年相比,下降了0.20個百分點;鋼材分支機構(gòu)銷量同比上升9.33%,占鋼材國內(nèi)銷售量比例為11.04%,同2021年相比,上升了0.82個百分點。

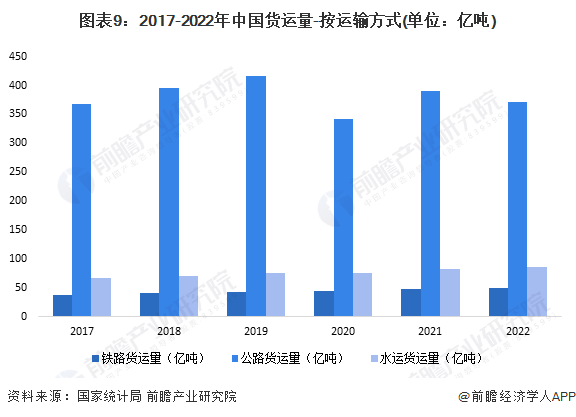

2、“公轉(zhuǎn)路”、“公轉(zhuǎn)水”貨運方式改革持續(xù)推進

2018年4月2日,中央財經(jīng)委員會第一次會議明確提出要打贏藍天保衛(wèi)戰(zhàn),調(diào)整“四個結(jié)構(gòu)”,做到“四增四減”。其中一個重要內(nèi)容就是調(diào)整運輸結(jié)構(gòu),減少公路運輸量,增加鐵路運輸量。交通運輸部表示,以推進大宗貨物運輸“公轉(zhuǎn)鐵、公轉(zhuǎn)水”為主攻方向,通過三年集中攻堅,到2020年實現(xiàn)全國鐵路貨運量較2017年增加11億噸、增長30%,水路貨運量增加5億噸、增長7.5%,沿海港口大宗貨物公路運輸量減少4.4億噸。

可以看出,自行動計劃實施以來,我國公路貨運量呈現(xiàn)波動減少的趨勢,2022年我國公路貨運量為371.19億噸,相比2018年的395.91億噸、2019年的416.06億噸有所減少,且2022年我國公路貨運量同比減少5.16%。與之對應(yīng)的是我國鐵路貨運量、水運貨運量持續(xù)增長,其中,鐵路貨運量由2017年的36.89億噸增長至2022年的49.33億噸;水運貨運量由2017年的66.57億噸增長至85.54億噸。2023年1至4月,我國鐵路、公路、水運貨運量分別為16.53億噸、120.38億噸、28.19億噸。

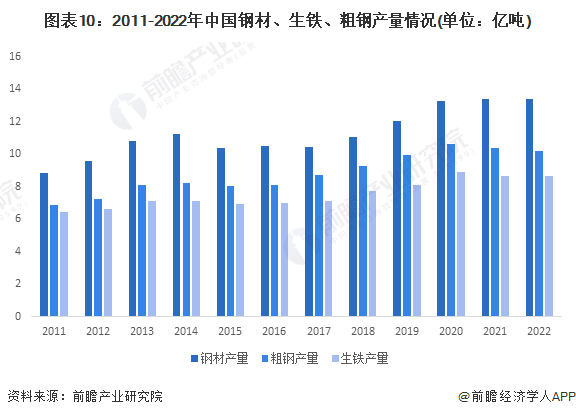

3、中國鋼鐵供給端持續(xù)增長

從產(chǎn)量看,長期以來我國鋼材產(chǎn)量均高于粗鋼以及生鐵產(chǎn)量。2011-2014年,我國鋼材、粗鋼、生鐵產(chǎn)量均呈現(xiàn)逐年增長態(tài)勢;2014年我國鋼材產(chǎn)量增長至11.25億噸,創(chuàng)下歷史記錄;2015-2017年受國家供給側(cè)改革、去產(chǎn)能以及房地產(chǎn)投資增速下滑影響,我國鋼材、粗鋼以及生鐵產(chǎn)量均較2014年有所下滑;但隨后2018年隨著世界經(jīng)濟穩(wěn)步發(fā)展,我國鋼鐵產(chǎn)量開始回升。2022年我國鋼材產(chǎn)量再創(chuàng)新高,達到13.40億噸,同比增長0.22%。粗鋼產(chǎn)量、生鐵產(chǎn)量有所下滑,2022年其產(chǎn)量分別為10.18億噸、8.64億噸,同比分別減少1.64%、0.46%。

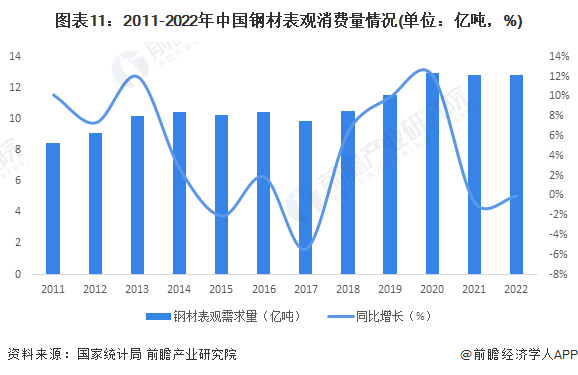

4、中國鋼材需求量持續(xù)增長

2011-2013年,我國鋼材表觀消費量由8.48噸增長至10.19噸,此后直至2019年,我國鋼材表觀消費量保持在10億噸左右,波動幅度較小,鋼材需求量較為穩(wěn)定。2020年,我國鋼材表觀消費量打破原有小幅波動態(tài)勢,增長至12.93億噸,同比增長12.14%。2021年至2022年,我國鋼材表觀消費量再度消費下滑,2022年我國鋼材表觀消費量為12.83億噸,同比減少0.08%。

5、中國鋼鐵物流行業(yè)市場規(guī)模分析

根據(jù)胖貓物流2021年度伙伴大會上的信息,2021年全國鋼鐵物流市場規(guī)模約為5000億元,對應(yīng)當年鋼材產(chǎn)量為13.37億噸。產(chǎn)量與物流量之間的比例較為恒定,故考慮物流價格變動即可得到行業(yè)市場規(guī)模。由于我國鋼鐵物流行業(yè)公路運輸占比較大,故公路物流運價在相當程度上可以反映行業(yè)物流價格的變化。根據(jù)中國公路物流運價指數(shù)網(wǎng),2017年至2022年,我國公路物流運價指數(shù)呈現(xiàn)小幅波動的態(tài)勢。前瞻測算2022年我國鋼鐵物流市場規(guī)模為5050.81億元。

(2022年市場規(guī)模=2021年市場規(guī)模/2021年產(chǎn)量*2022年產(chǎn)量*定基指數(shù)變動比例,其他年份以此類推)。

行業(yè)競爭格局

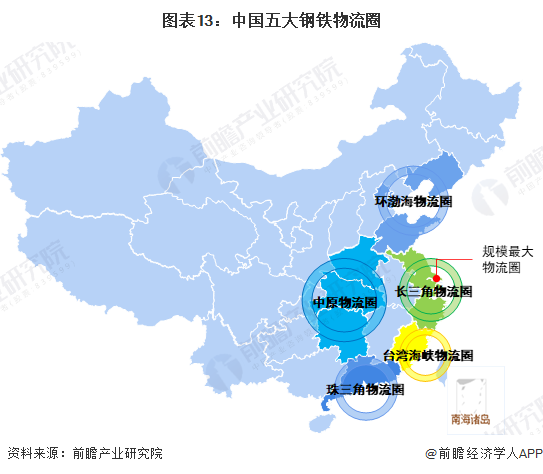

1、區(qū)域競爭:中國長三角地區(qū)鋼鐵物流園區(qū)最發(fā)達

當前中國已基本形成五大鋼鐵物流圈,分別是以北京、天津、沈陽、大連、青島為核心的環(huán)渤海物流圈;以上海、南京、杭州、寧波為核心的長三角物流圈;以廣州、深圳為核心的珠三角物流圈,以武漢、鄭州、長沙為核心的中原物流圈;以廈門、福州為核心的臺灣海峽物流圈。其中,以長三角規(guī)模最大,上海現(xiàn)有大中型鋼鐵現(xiàn)貨貿(mào)易市場數(shù)量和貿(mào)易量都在全國省市中居首位。

2、企業(yè)競爭:行業(yè)頭部企業(yè)紛紛布局線上鋼貿(mào)平臺

目前,我國鋼鐵物流行業(yè)根據(jù)企業(yè)布局鋼鐵物流行業(yè)的模式,可以分為鋼鐵生產(chǎn)企業(yè)擴拓展鋼鐵物流業(yè)務(wù)以及第三方鋼鐵物流企業(yè)。其中,鋼鐵生產(chǎn)企業(yè)拓展鋼鐵物流業(yè)務(wù)的代表性企業(yè)主要有寶武集團(布局有歐冶云商鋼鐵物流電商平臺)、鞍鋼集團(布局有德鄰陸港鋼鐵物流電商平臺)、沙鋼集團(布局有專業(yè)鋼鐵物流公司玖隆物流)、河鋼集團(旗下河鋼供應(yīng)鏈為鋼鐵物流業(yè)務(wù)載體)等,而第三方鋼鐵物流公司代表性企業(yè)主要有中國物流、西本新干線、象嶼集團、中遠海運等。

行業(yè)發(fā)展前景及趨勢預(yù)測

1、行業(yè)發(fā)展趨勢:行業(yè)向著高端化、標準化推進

我國鋼鐵以及與鋼鐵相關(guān)的流通量巨大,在運輸、倉儲、加工、配送滯留的時間相對較長,有利于發(fā)展與延伸物流高端業(yè)務(wù),包括:鋼鐵物流金融、物流地產(chǎn)以及以鋼鐵遠期交易和現(xiàn)貨交易為基礎(chǔ)的電子商務(wù)業(yè)務(wù)。

同時,我國鋼鐵物流產(chǎn)業(yè)起步較晚,從整體上看,在規(guī)模、效益、物流技術(shù)和管理水平等方面與國外相比,還存在很大的差距。從發(fā)達國家的發(fā)展模式和經(jīng)驗來看,物流標準化工作是現(xiàn)代物流發(fā)展的基礎(chǔ),它直接影響著物流行業(yè)的規(guī)范化和高效化發(fā)展進程。近年來鋼鐵物流業(yè)在國內(nèi)迎來突飛猛進式發(fā)展,但其標準化表現(xiàn)出的嚴重滯后現(xiàn)狀卻成了制約我國鋼鐵物流業(yè)發(fā)展的瓶項。目前我國鋼鐵行業(yè)在流通環(huán)節(jié)中的運輸、倉儲、管理和信息化等各個方面都不規(guī)范,流通企業(yè)集中度低,小而散亂,因此急需制定相關(guān)標準加以規(guī)范。

我國鋼鐵物流行業(yè)的現(xiàn)行行業(yè)標準共有五條,分別為《鋼鐵物流統(tǒng)計指標體系》、《鋼鐵物流作業(yè)規(guī)范》、《鋼鐵物流包裝、標識規(guī)范》、《鋼鐵物流驗貨操作規(guī)范》、《鋼鐵物流數(shù)字化倉儲建設(shè)基本要求》。參考其他發(fā)展相對完善的行業(yè),鋼鐵物流行業(yè)的行業(yè)標準數(shù)量較少,標準化程度仍然有較大的提升空間。未來,隨著鋼鐵物流行業(yè)的標準化程度提升,將有望實現(xiàn)鋼鐵消費與生產(chǎn)信息對稱,對提升我國物流運作效率、社會效益發(fā)揮重要作用,同時也會促進鋼鐵物流業(yè)的進一步健康有序發(fā)展。

2、行業(yè)發(fā)展前景:做大、做精、做長是長期發(fā)展規(guī)劃

現(xiàn)階段,中國鋼鐵物流加工發(fā)展很快,鋼鐵物流加工能占到中國鋼鐵產(chǎn)量的10%左右。但總體上看,中國鋼鐵物流加工還處在起步階段,加工仍處在簡單的低端的水平。與國外先進水平比,還相差甚遠。如西歐、日本和美國鋼鐵物流加工都已是成熟行業(yè)。以美國為例,每年約有5000萬噸鋼材是通過鋼材服務(wù)中心儲存、加工和銷售的,占其總消費量60%以上,其中經(jīng)加工后配送銷售的鋼材約占30%-40%左右。這說明,在轉(zhuǎn)變經(jīng)濟發(fā)展方式的過程中,發(fā)展鋼鐵物流是轉(zhuǎn)變鋼鐵流通方式的關(guān)鍵,而在這個過程中發(fā)展流通加工是大有作為的。

大型鋼鐵物流園區(qū)的建設(shè),為中國鋼鐵物流的發(fā)展提供了新的契機。在各鋼鐵企業(yè)公布的發(fā)展規(guī)劃中,主要目標是做大、做精、做長。其中,“做長”即向鋼鐵產(chǎn)業(yè)鏈上下游延伸,其中向下游延伸的主旨即發(fā)展物流,參與產(chǎn)品加工配送等服務(wù)。現(xiàn)階段我國重點建設(shè)發(fā)展的鋼鐵物流園區(qū)多為統(tǒng)一規(guī)劃、集中運營、集采購、分銷、倉儲、加工、配送、金融服務(wù)、結(jié)算為一體的,實現(xiàn)門對門供應(yīng)鏈服務(wù)的綜合型物流基地。這些全國或省屬區(qū)域范圍的大型鋼鐵物流園區(qū)將為鋼鐵物流的發(fā)展提供巨大的動力。前瞻初步統(tǒng)計,到2025年,行業(yè)市場規(guī)模或?qū)⒔咏?000億元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國鋼鐵物流行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋼鐵物流行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來鋼鐵物流行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對鋼鐵物流行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

-

預(yù)見2024:《2024年中國智能安防行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國數(shù)字經(jīng)濟行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國輕醫(yī)美行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國IDC(互聯(lián)網(wǎng)數(shù)據(jù)中心)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國大語言模型行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)