【深度】“雙碳”及可再生能源發電背景下 長時儲能迎來爆發機遇

儲能行業主要上市公司:目前國內儲能行業的上市公司主要有寧德時代(002074)、派能科技(688063)、國軒高科(002074)、比亞迪(002594)、億緯鋰能(300014)、星云股份(300648)、均勝電子(600699)、科列技術(832432)、國電南瑞(600406)、華自科技(300490)、金風科技(002202)、陽光電源(300274)、盛弘股份(300693)、科華恒盛(002335)、科士達(002518)、固德威(688390)、陽光電源(300274)、科陸電子(002121)、南都電源(300068)、德賽電池(000049)、贛鋒鋰業(002460)等

本文核心觀點:碳中和背景下,電力行業轉型勢在必行,其中發展可再生能源成為重點。長時儲能可解決可再生能源發電波動性、間歇性問題,未來發展前景較好。

1、“雙碳”愿景下,可再生能源發電成為節能減排重要推手

——電力供給端“脫碳”:煤電主導的發電裝機結構需進一步優化

我國首次明確提出碳達峰、碳中和是在2020年9月份的第七十五屆聯合國大會一般性辯論上。國家主席習近平向全世界承諾:力爭于2030年前達到峰值,2060年前實現“碳中和”的宏遠目標。“3060”雙碳目標已經上升到國家戰略和行動方案。

分部門看,我國能源相關CO2排放主要來自工業部門和電力部門,其中電力部門占據我國能源相關CO2排放約40%,是重點減排領域之一。盡管隨著風能、太陽能等新能源快速發展,我國可再生能源發電裝機占比越來越高,但目前電源裝機結構仍以煤電為主,2021年火電裝機占比近55%。單位發電燃燒煤炭產生的二氧化碳是石油的1.3倍,以火電為主的發電結構導致我國發電側碳排放形勢嚴峻。

電力系統深度脫碳需要以新能源和可再生能源為主體的安全、可靠和可持續的能源體系支撐。為實現“3060”目標,需快速發展以風電、光伏發電為主的可再生能源發電技術,發揮水電的基礎保障作用,減少對火電的依賴,逐步淘汰落后產能煤電。

——可再生能源發電:風電及光伏發電為主要發展方向

根據IEA《中國能源部門碳中和路線圖》及相關政策規劃,在承諾目標情景中,我國可再生能源在一次能源需求總量中的比重將從2020年的12%躍升到2060年的60%左右。未來,可再生能源將成為最主要的一次能源,到2060年,太陽能和風能的需求將接近總需求的四成。由于電力部門為能源需求的主力,由此可見風電和光伏發電將成為電力行業轉型的重要趨勢。

2、儲能系統針對光伏、風電的間歇性實現能量時移,需求快速上升

——光伏、風力發電:具有季節性、間歇性、波動性等不穩定因素

在實際應用中,光伏發電功率受陽光強度、角度影響,且陽光與氣候、季節、區域強烈相關,甚至一日內的變化也極度明顯,隨機性強。風力發電則受風速影響大,自然風不是恒定的,導致風力發電輸出的電能也具有間歇性的特點。此外,風力發電具有逆調峰特性,即風力發電功率大的時段是用電負荷低的時段,進一步增加的電網的調峰難度。

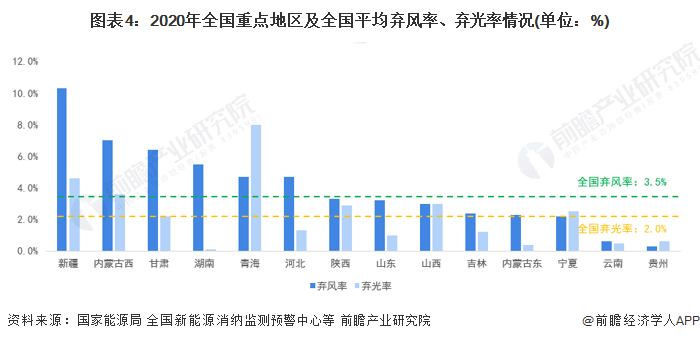

“棄風”是指因用電需求不足或電網接納能力不足而導致部分風機停止發電,是衡量風電行業消納能力重要指標。光伏發電“棄光”就是光伏電站的發電量大于電力系統最大傳輸電量+負荷消納電量。2020年,盡管我國棄風率和棄光率總體實現雙降,但是以新疆、內蒙古(蒙西)、甘肅為代表的西北地區棄光率、棄風率仍然較高。2020年全國棄風率超過5%的省份(地區)有4個,分別為:新疆10.3%、蒙西7%、甘肅6.4%、湖南5.5%;棄光率超過5%的省份(地區)有2個,分別為:西藏25.4%、青海8%。我國風光資源主要位于西北地區,由此可見我國新能源消納能力仍有待提高。

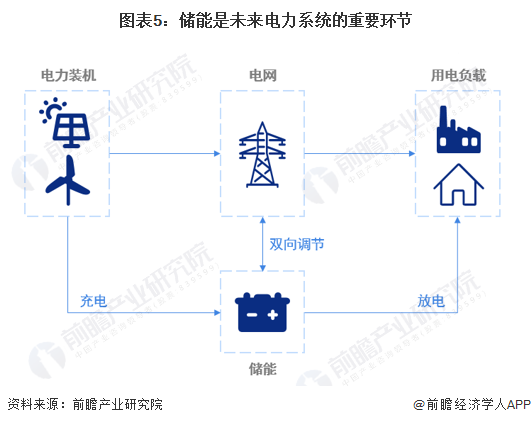

——儲能系統能進行平抑、消納、平滑新能源發電的輸出

因此,將光伏、風電發電系統與儲能系統并網,可以合理安排儲能電池的充放電、光伏電池和風機的出力,從而達到最大限度延長并網供電時間的目的。

例如針對光伏發電棄光的問題,需要將白天發出的剩余電量進行儲存以備晚上放電,實現可再生能源的能量時移,提高風、光資源的利用效率。而針對風電,由于風力的不可預測性,導致風電的出力波動較大,需要監控其運行負荷,將其出力進行平滑。

——發電側的儲能建設需求將實現快速增長

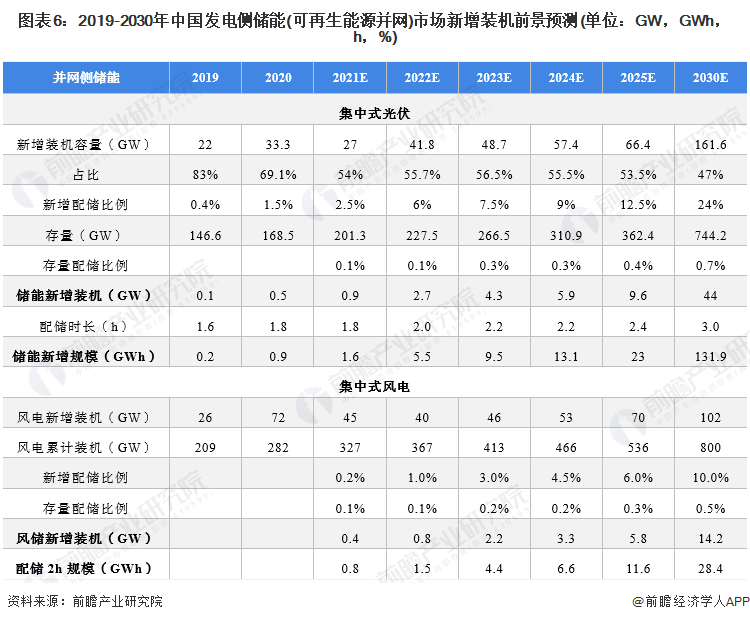

隨著新能源發電在整體能源結構中的占比不斷提升,發電側的儲能建設需求將實現快速增長。根據前瞻結合中國能源網等機構對中國集中式光伏風電新增裝機量的判斷,假設按照新建項目配儲比例和配儲時長逐步提升,同時因儲能經濟性提升,存量端儲能滲透率緩慢提高,預計到2025年我國集中式光伏和風電儲能新增裝機分別為9.6GW/23.0GWh,5.8GW/11.6GWh,合計15.4GW/34.69GWh,到2030年合計58.2GW/160.3GWh。

3、長時儲能對零碳電力系統中后期建設的影響深遠

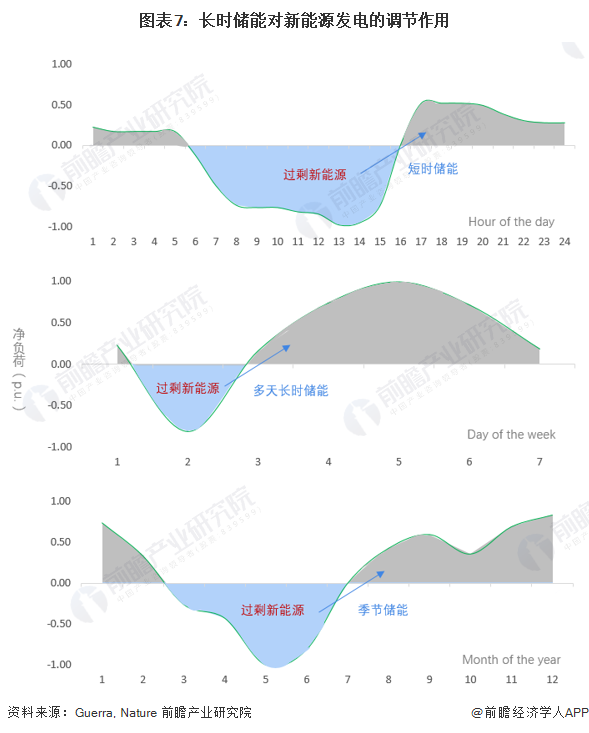

——長時儲能在調節新能源發電波動作用上優勢明顯

可實現跨天、跨月,乃至跨季節充放電循環的儲能系統為長時儲能系統。隨著光能風能不斷深入,其發電的間歇性對電網負面影響將愈發嚴重,部分水電站也面臨著生態系統破壞后越來越長的枯水期,無法保證出力。而要解決這個問題,光靠建造更多輸電網絡遠遠不夠。長時儲能可憑借長周期、大容量特性,在更長時間維度上調節新能源發電波動,在清潔能源過剩時避免電網擁堵,負荷高峰時增加清潔能源消納。

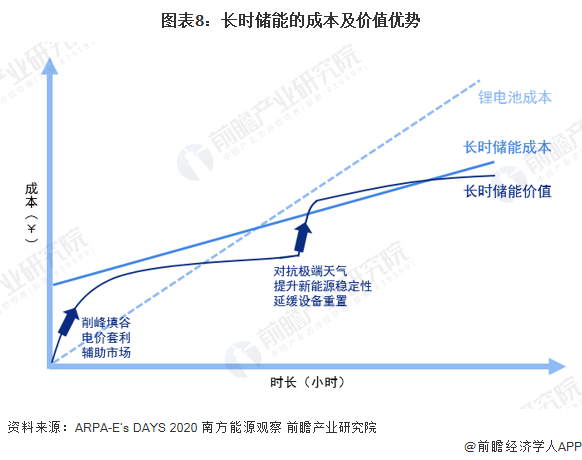

——長時儲能具有長期商業化成本及價值優勢

長時儲能與短時儲能相比最大優勢就是其容量邊際成本 (Marginal Cost per kWh),功率和容量可以相對獨立擴展,避免了未使用功率產生的附加成本,具有不同應用場景之間切換疊加的高度靈活性。而目前大部分電力輔助服務市場、峰谷電價套利空間,對2-4小時短時儲能系統基本足夠。因此,長時儲能要想突破短時儲能的商業壁壘,必須要解決短時儲能技術當前所無法解決的痛點,展示其在更長時間維度的經濟價值。

4、長時儲能目前以抽水蓄能為主,未來電化學儲能賽道將不斷發展

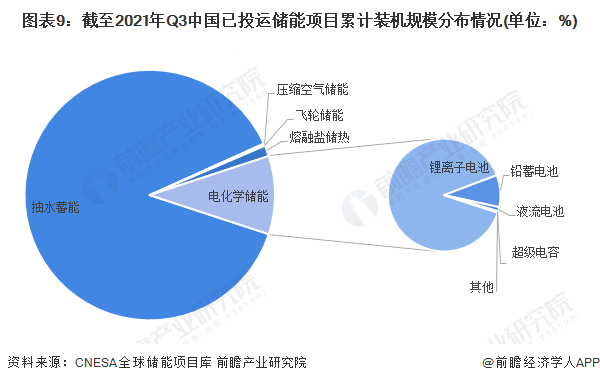

根據CNESA全球儲能項目庫的不完全統計,截至2021年9月底,中國已投運儲能項目累計裝機規模為36GW,占全球18.6%,同比增長8.8%。與全球市場一致,抽水蓄能的累計裝機規模雖然最大,但其所占比重持續下降,比上年同期下降了3.4個百分點;電化學儲能的累計裝機規模持續增長,同比增長62%。

長時儲能將考慮所有類型的技術——無論是電化學儲能、機械儲能、儲熱、化學儲能,還是有可能滿足電網靈活性所需的持續時間和成本目標的任何組合。目前,抽水蓄能是電網長時儲能的最大來源,而鋰離子電池是新儲能技術的主要來源,提供短時儲能能力。

未來,在雙碳賽道加持下,儲能前途必將光明,空氣儲能、液流電池、鐵空氣電池、重力儲能等作為先進的長時儲能技術未來可期。

以上數據參考前瞻產業研究院《中國儲能行業市場前瞻與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對儲能行業的發展背景、裝機情況、投資規模、競爭格局等行業現狀進行分析,并結合多年來儲能行業發展軌跡及實踐經驗,對儲能行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT