預(yù)見2024:《2024年中國碳中和產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:目前國內(nèi)碳中和行業(yè)的上市公司主要有三峽能源(600905.SH);隆基股份(601012.SH);長江電力(600900.SH);遠(yuǎn)達(dá)環(huán)保(600292.SH)等

本文核心數(shù)據(jù):中國能源消費(fèi)結(jié)構(gòu);碳交易市場配額成交量;碳交易市場配額成交金額;試點(diǎn)碳排放交易量及金額

產(chǎn)業(yè)概況

1、定義

碳中和是指國家、企業(yè)、產(chǎn)品、活動或個人在一定時(shí)間內(nèi)直接或間接產(chǎn)生的二氧化碳或溫室氣體排放總量,通過植樹造林、節(jié)能減排等形式,以抵消自身產(chǎn)生的二氧化碳或溫室氣體排放量,實(shí)現(xiàn)正負(fù)抵消,達(dá)到相對“零排放”。

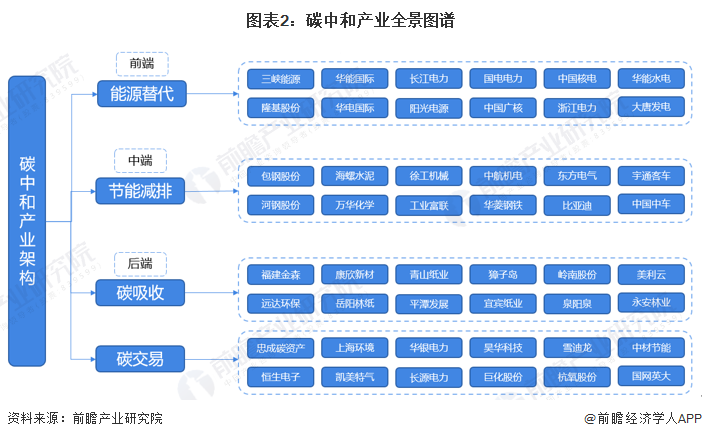

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈龐大,涉及行業(yè)廣

目前,我國碳中和產(chǎn)業(yè)鏈核心產(chǎn)業(yè)架構(gòu)從碳排放到碳吸收大致可劃分為三部分,前端加強(qiáng)能源結(jié)構(gòu)的調(diào)整,用低碳替代高碳、可再生能源替代化石能源;中端提升節(jié)能減排水平,包括產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型、提升能源利用效率、加強(qiáng)低碳技術(shù)研發(fā)及完善低碳發(fā)展機(jī)制等;后端增強(qiáng)資源循環(huán)利用水平,落實(shí)生產(chǎn)者責(zé)任制度,促進(jìn)資源品的回收再利用;自然循環(huán)端加強(qiáng)生態(tài)碳匯,包括開展國土綠化行動,增加森林面積和蓄積量,加強(qiáng)生態(tài)保護(hù)修復(fù),增強(qiáng)草原、綠地、湖泊、濕地等自然生態(tài)系統(tǒng)的固碳能力,增加碳吸納量。

此外,碳交易作為碳中和發(fā)展中的重要一環(huán),也發(fā)揮著積極作用。碳交易基本原理是,合同的一方通過支付另一方獲得溫室氣體減排額,買方可以將購得的減排額用于減緩溫室效應(yīng)從而實(shí)現(xiàn)其減排的目標(biāo)。

產(chǎn)業(yè)發(fā)展歷程:已正式將“碳中和”理念納入頂層布局

實(shí)現(xiàn)碳達(dá)峰、碳中和中長期目標(biāo),既是我國積極應(yīng)對氣候變化、推動構(gòu)建人類命運(yùn)共同體的責(zé)任擔(dān)當(dāng),也是我國貫徹新發(fā)展理念、推動高質(zhì)量發(fā)展的必然要求。

2015年6月,李克強(qiáng)總理在法國訪問期間宣布了我國二氧化碳排放將在2030年左右達(dá)到峰值,為未來“碳中和”目標(biāo)跨出了階段性的步伐。2020年9月,習(xí)近平總書記提出力爭于2030年前“碳達(dá)峰”,2060年前實(shí)現(xiàn)“碳中和”,這是我國首次推出“碳中和”。2021年3月,《2021年政府工作報(bào)告》提出扎實(shí)做好碳達(dá)峰、碳中和各項(xiàng)工作,意味著中國已正式將“碳中和”理念納入頂層布局。

產(chǎn)業(yè)背景

1、碳排放情況:全國每年碳排放量在100億噸左右

碳達(dá)峰與碳中和兩者的目的與意義都是限制碳排放量。科學(xué)研究表明,過量的碳排放會導(dǎo)致全球氣候變暖、溫室效應(yīng),以及出現(xiàn)極端惡劣天氣。其中溫室效應(yīng)是最為直接且嚴(yán)重的問題。2020年,大氣中的二氧化碳濃度超過了400ppm,全球地表平均溫度比19世紀(jì)的基線升高了約1.25°C,比1981年至2010年的參考期升高了0.6°C,逼近2016年的最熱紀(jì)錄。因此控制碳排放量有長遠(yuǎn)且重要的發(fā)展意義。

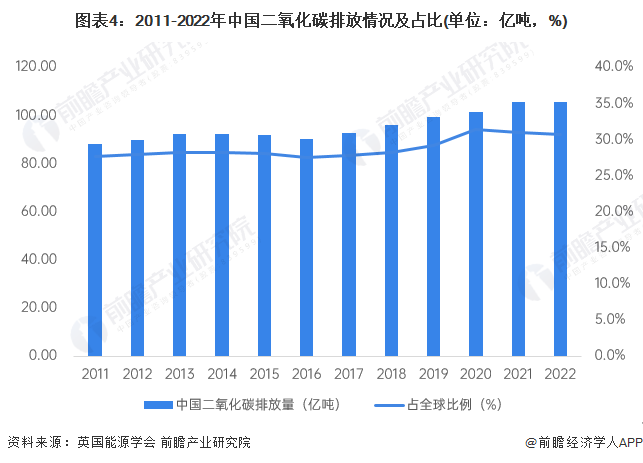

我國碳排放量從建國初7858萬噸到改革開放14.6億噸,呈緩慢增長態(tài)勢。然而,改革開放以來,隨著我國工業(yè)、經(jīng)濟(jì)高速發(fā)展,我國碳排放也量進(jìn)入高速增長階段,1980-2010年,我國碳排放量從14.61億噸上升至81.22億噸,復(fù)合年增長率達(dá)到5.88%。

2011-2022年,我國碳排放量及呈波動增長態(tài)勢,復(fù)合年增長率為1.67%。其中,我國碳排放量占全球比例維持在27.5%以上,是世界第一大碳排放國家。2022年,中國碳排放量為105.50億噸,占全球碳排放量的30.7%。

從中國碳排放的來源看,根據(jù)全球?qū)崟r(shí)碳數(shù)據(jù)庫Carbon Monitor的統(tǒng)計(jì),將碳排放的來源分為工業(yè)、電力、交通運(yùn)輸(包含地面運(yùn)輸、國內(nèi)航空)及居民消費(fèi)幾個板塊。其中工業(yè)和電力領(lǐng)域的碳排放量占比較高,是碳排放的重要來源領(lǐng)域,也是碳達(dá)峰及碳中和重要控制及產(chǎn)業(yè)轉(zhuǎn)型發(fā)展的領(lǐng)域。

從2022年數(shù)據(jù)看,工業(yè)和電力領(lǐng)域二氧化碳產(chǎn)量分別為42億噸和51.4億噸,合計(jì)占當(dāng)年中國碳排放產(chǎn)量的84%以上,分別為37.95%和46.45%。而交通運(yùn)輸及居民消費(fèi)的碳排放量占比較小;2023年1-7月,工業(yè)和電力領(lǐng)域二氧化碳產(chǎn)量總占比為84%。

2、產(chǎn)業(yè)政策背景:已制定碳達(dá)峰、碳中和中長期目標(biāo)

我國首次明確提出碳達(dá)峰和碳中和的目標(biāo)是在2020年9月份的第七十五屆聯(lián)合國大會一般性辯論上。我國國家主席習(xí)近平同志向全世界表示我國將采取更加有力的政策和措施,并且承諾力爭于2030年前達(dá)到峰值,2030年單位國內(nèi)生產(chǎn)總值二氧化碳排放將比2005年下降60%~65%,2060年前實(shí)現(xiàn)碳中和的宏遠(yuǎn)目標(biāo)。

產(chǎn)業(yè)發(fā)展現(xiàn)狀

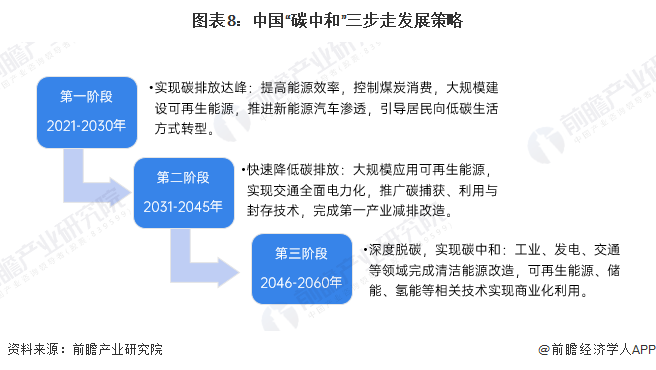

1、采取“兩大發(fā)展路徑、三步走”發(fā)展策略

根據(jù)我國碳排放產(chǎn)業(yè)的分布,碳排放大部分是來自發(fā)電和工業(yè)端,其次是交通行業(yè),而農(nóng)業(yè)與商業(yè)占比較少。實(shí)現(xiàn)碳中和的路徑可以拆分為兩個部分:可避免的排放和不可避免的排放。

在不可避免的方向上,國家提出優(yōu)先解決電力生產(chǎn)過程的碳排放,進(jìn)而完成燃油車向電動汽車的轉(zhuǎn)化,最終實(shí)現(xiàn)深度脫碳。在不能完全避免排放的領(lǐng)域,可通過碳捕捉、利用、封存技術(shù)(CCUS)或者通過森林、海洋進(jìn)行自然吸收,最終實(shí)現(xiàn)碳中和。

從目前我國碳排放發(fā)展情況來看,我國“碳中和”基本確定三步走策略,首先在2030年完成碳達(dá)峰;其次在2045年前快速降低碳排放;最后在2060年實(shí)現(xiàn)深度脫碳,實(shí)現(xiàn)碳中和。

2、細(xì)分市場之前端:能源替代

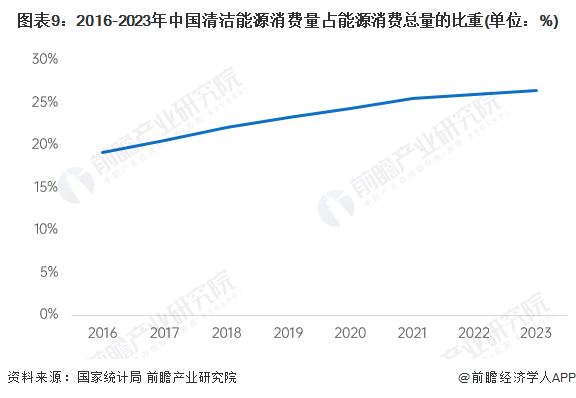

在碳中和產(chǎn)業(yè)鏈中,前端能源替代是指加強(qiáng)能源結(jié)構(gòu)的調(diào)整,用低碳替代高碳、清潔能源替代傳統(tǒng)化石能源。人類活動導(dǎo)致的二氧化碳排放主要來源于化石燃料消費(fèi),使用清潔能源和可再生能源替代傳統(tǒng)化石能源可以從產(chǎn)業(yè)鏈前端減少碳排放量。

近年來,我國在大力發(fā)展清潔能源來替代化石能源。天然氣、水電、核電、風(fēng)電等清潔能源消費(fèi)量占能源消費(fèi)總量的比重逐年增長。國家統(tǒng)計(jì)局初步核算2023年天然氣、水電、核電、風(fēng)電、太陽能發(fā)電等清潔能源消費(fèi)量占能源消費(fèi)總量比重為26.4%。

注:2023年為初步核算數(shù)據(jù),屆時(shí)以最終核準(zhǔn)數(shù)據(jù)為準(zhǔn)。

3、細(xì)分市場之中端:節(jié)能減排

在碳中和產(chǎn)業(yè)鏈中,中端主要表現(xiàn)為提升節(jié)能減排水平,包括產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型、提升能源利用效率、加強(qiáng)低碳技術(shù)研發(fā)及完善低碳發(fā)展機(jī)制等,代表性行業(yè)包括鋼鐵、化工、建材、造紙、有色、交運(yùn)行業(yè)等。

(1)鋼鐵:領(lǐng)先企業(yè)積極發(fā)布碳中和行動計(jì)劃

為實(shí)現(xiàn)碳達(dá)峰碳中和的目標(biāo),鋼鐵行業(yè)碳達(dá)峰行動方案和路線圖已基本明確。中國鋼鐵工業(yè)協(xié)會在全球低碳冶金創(chuàng)新聯(lián)盟成立大會上表示,中國鋼鐵行業(yè)碳達(dá)峰實(shí)施方案以及碳中和技術(shù)路線圖的制定工作已基本完成,已修訂的《鋼鐵行業(yè)碳達(dá)峰及降碳行動方案》,初步確定行業(yè)達(dá)峰目標(biāo)和重點(diǎn)任務(wù):2025年前,鋼鐵行業(yè)實(shí)現(xiàn)碳排放達(dá)峰;到2030年,鋼鐵行業(yè)碳排放量較峰值降低30%,預(yù)計(jì)將實(shí)現(xiàn)碳減排量4.2億噸,此外,方案還提出五大路徑以實(shí)現(xiàn)上述目標(biāo)。在2030年“碳達(dá)峰”和2060年“碳中和”的目標(biāo)約束下,中國寶武、河鋼、包鋼、鞍鋼4家鋼企發(fā)布碳中和行動計(jì)劃。

(2)建筑:建筑節(jié)能率要求更加嚴(yán)格

中國建筑行業(yè)規(guī)模位居世界第一,隨著城鎮(zhèn)化的推進(jìn),建筑行業(yè)碳排放逐漸增長。在“雙碳”目標(biāo)下,建筑領(lǐng)域承擔(dān)著較重的節(jié)能減排任務(wù)。2021年9月,住建部發(fā)布國家標(biāo)準(zhǔn)《建筑節(jié)能與可再生能源利用通用規(guī)范》,該規(guī)范為強(qiáng)制性工程建設(shè)規(guī)范,全部條文必須嚴(yán)格執(zhí)行,適用范圍為“新建、擴(kuò)建和改建建筑及既有建筑節(jié)能改造工程的建筑節(jié)能與可再生能源建筑應(yīng)用系統(tǒng)的設(shè)計(jì)、施工、驗(yàn)收及運(yùn)行管理”。該規(guī)范提出首個建筑行業(yè)碳排放強(qiáng)制性指標(biāo)——新建居住和公共建筑碳排放強(qiáng)度分別在2016年執(zhí)行的節(jié)能設(shè)計(jì)標(biāo)準(zhǔn)的基礎(chǔ)上平均降低40%,碳排放強(qiáng)度平均降低7kg/CO2(m2·a)以上,并于2022年4月1日起開始實(shí)施。

(3)交運(yùn):單位綜合能耗降低疊加電氣化轉(zhuǎn)型

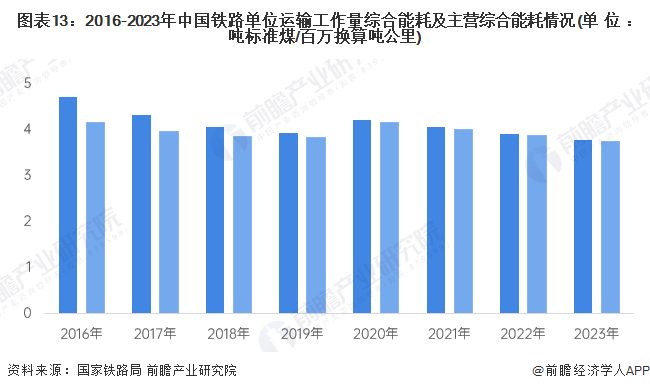

——鐵路交通運(yùn)輸綜合能耗:單位綜合能耗降低

近年來,我國鐵路運(yùn)輸綜合能耗總體呈現(xiàn)下降趨勢,2023年國家鐵路單位運(yùn)輸工作量綜合能耗3.78噸標(biāo)準(zhǔn)煤/百萬換算噸公里,同比下降4.1%;單位運(yùn)輸工作量主營綜合能耗3.76噸標(biāo)準(zhǔn)煤/百萬換算噸公里,同比下降3.6%。

——公路交通運(yùn)輸電氣化:新能源汽車滲透率大幅提升

公路交通運(yùn)輸電氣化方面,新能源汽車是典型代表。2014年,我國開始出現(xiàn)私人購買新能源汽車,由此也開啟我國新能源汽車元年。2015年全國進(jìn)入新能源汽車產(chǎn)業(yè)高速增長年,在2015年11月,我國新能源汽車產(chǎn)銷量在整體汽車行業(yè)里的占比首次突破1%關(guān)卡,我國也在這一年成為全球最大的新能源汽車市場。

根據(jù)中國汽車工業(yè)協(xié)會最新公布的數(shù)據(jù),2023我國新能源汽車市場滲透率(全國新能源汽車銷量占全國汽車總銷量比例)達(dá)到35.7%,較2022年大幅增長。

(4)低碳發(fā)展機(jī)制:逐步完善碳中和債券發(fā)展機(jī)制

2021年3月18日中國銀行間市場交易商協(xié)會推出《關(guān)于明確碳中和債相關(guān)機(jī)制的通知》,使我國成為首個在全球以“碳中和”貼標(biāo)綠債、建立碳中和債券市場機(jī)制的國家。根據(jù)《關(guān)于明確碳中和債相關(guān)機(jī)制的通知》,碳中和債是指募集資金專項(xiàng)用于具有碳減排效益的綠色項(xiàng)目的債務(wù)融資工具。

截至2023年末,國內(nèi)共累計(jì)發(fā)行448只碳中和債券,發(fā)行規(guī)模累計(jì)6385.43億元,占整體綠色債券同期發(fā)行數(shù)量及規(guī)模比例為30.81%、27.70%,相較2022年末累計(jì)同期占比都有所下滑,但碳中和債券仍然是綠色債券的重要組成部分。其中,2023年,國內(nèi)碳中和債共計(jì)發(fā)行115只,較2022年下降12.88%;發(fā)行規(guī)模共計(jì)1679.87億元,較2022年降低20.86%。

4、細(xì)分市場之后端:碳吸收

森林、濕地及草原生態(tài)系統(tǒng)的碳匯功能在實(shí)現(xiàn)碳中和的目標(biāo)起到重要作用,其中森林碳匯是目前世界上最為經(jīng)濟(jì)的“碳吸收”手段。根據(jù)國家林草局資料,目前我國森林碳儲量超過92億噸,平均每年增加的森林碳儲量都在2億噸以上,折合碳匯大約7到8億噸。

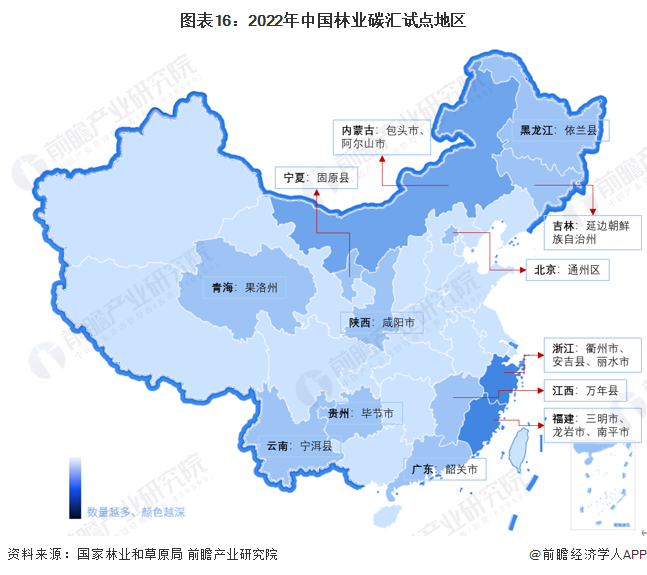

2022年11月,國家林業(yè)和草原局辦公室公布了2022年度林業(yè)碳匯試點(diǎn)市(縣)和國有林場森林碳匯試點(diǎn)名單。從試點(diǎn)地區(qū)來看,國家林業(yè)和草原局共公布了18個林業(yè)碳匯試點(diǎn)市(縣),其中浙江省和福建省均有三個地市成為林業(yè)碳匯試點(diǎn)地區(qū),為試點(diǎn)地市數(shù)量最多的省份。浙江省試點(diǎn)市(縣)有衢州市、安吉縣、麗水市,福建省有三明市、龍巖市、南平市。

5、細(xì)分市場之碳交易:碳交易市場規(guī)模創(chuàng)新高

2012年以前,中國碳市場發(fā)展較緩慢,主要以參與清潔發(fā)展機(jī)制(CDM)項(xiàng)目為主。隨著后京都時(shí)代到來,中國開啟了碳市場建設(shè)工作,對建立中國碳排放權(quán)交易制度作出了相應(yīng)決策部署。2011年11月,中國發(fā)布《關(guān)于開展碳排放權(quán)交易試點(diǎn)工作的通知》,拉開碳市場建設(shè)帷幕。從2013年6月,深圳率先開展交易,其他試點(diǎn)地區(qū)也在2013年到2014年先后啟動市場交易。

截至2023年底,全國碳排放權(quán)交易市場累計(jì)成交量達(dá)到4.4億噸,成交額約249億元。第二個履約周期(2021年至2022年)成交額比第一個履約周期(2019年至2020年)增長89%。企業(yè)參與交易的積極性明顯提升,第二個履約周期參與交易的企業(yè)占總數(shù)的82%,較第一個履約周期上漲了近50%。

產(chǎn)業(yè)競爭格局

1、區(qū)域競爭:全國各地協(xié)同發(fā)展、各有側(cè)重

碳中和產(chǎn)業(yè)發(fā)展需全國各地協(xié)同發(fā)展,一方落后必將拖全局后退,因此在我國明確雙碳發(fā)展目標(biāo)之后,全國各地均抓緊制定碳中和行動方案,從目前各地已發(fā)布方案來看,全國各省市結(jié)合自身發(fā)展情況以及能源產(chǎn)業(yè)結(jié)構(gòu),或注重發(fā)展清潔能源替代高碳能源,或加大高碳產(chǎn)業(yè)節(jié)能減排,還有部分地區(qū)大力發(fā)展碳中和金融市場推進(jìn)地區(qū)節(jié)能減排。

2023年7月,在生態(tài)環(huán)境部和陜西省政府主辦的“全國低碳日”主場活動上發(fā)布的《國家低碳城市試點(diǎn)工作進(jìn)展評估報(bào)告》顯示,共40座試點(diǎn)城市評估結(jié)果為“優(yōu)良”,具體有北京、深圳、煙臺、濰坊、衢州、常州、重慶、上海、濟(jì)南、贛州、廣州、合肥、安康、鎮(zhèn)江、成都、杭州、 濟(jì)源、嘉興、吉安、淮安、南昌、金 華、三明、廈門、遵義、大興安嶺、青島、南京、長長陽土家族自治縣、郴州、敦煌、昆明、貴陽、株洲、天津、吳忠、黃山、湘潭、溫州、秦皇島。

2、企業(yè)競爭:參與企業(yè)眾多

在碳中和產(chǎn)業(yè)中參與企業(yè)眾多,每個領(lǐng)域的優(yōu)勢競爭者各不相同。如三峽能源、隆基股份、長江電力則是專注于碳中和產(chǎn)業(yè)鏈中的能源替代,包鋼股份、河鋼股份、海螺水泥則是專注于碳中和產(chǎn)業(yè)鏈中的節(jié)能減排,福建金森和遠(yuǎn)達(dá)環(huán)保則是碳吸收領(lǐng)域的代表性企業(yè),中成碳資產(chǎn)和恒生電子是碳交易領(lǐng)域的代表性企業(yè)。

產(chǎn)業(yè)發(fā)展前景趨勢預(yù)測

國內(nèi)許多機(jī)構(gòu)均對2030年碳中和目標(biāo)下的投資規(guī)模做了測算,其中中國投資協(xié)會發(fā)布的《零碳中國·綠色投資藍(lán)皮書》中測算 “碳中和”相關(guān)的投資規(guī)模約70萬億;清華大學(xué)氣候變化與可持續(xù)發(fā)展研究院預(yù)測投資規(guī)模在127.2-174.4萬億之間;國家發(fā)改委價(jià)格監(jiān)測中心研究人員預(yù)測“碳中和”新增投資將超過139萬億元。綜合各家結(jié)果,《零碳中國·綠色投資藍(lán)皮書》的測算相對保守,而清華大學(xué)和發(fā)改委價(jià)格檢測中心的測算結(jié)果大致相同。綜合后,碳中和帶來的相關(guān)投資總額或在140萬億左右。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國碳中和產(chǎn)業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對碳中和行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來碳中和行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對碳中和行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2025《2025年中國碳中和產(chǎn)業(yè)全景圖譜》(附發(fā)展現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海運(yùn)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國咖啡機(jī)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國水泥行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)