預(yù)見2025:《2025年中國風(fēng)電行業(yè)全景圖譜》(附市場現(xiàn)狀和發(fā)展趨勢等)

行業(yè)主要上市公司:金風(fēng)科技(002202)、明陽智能(601615)、上海電氣(601727)、運(yùn)達(dá)風(fēng)電(300772)、中車風(fēng)電(601766)等。

本文核心數(shù)據(jù):中國風(fēng)電行業(yè)主要招投標(biāo)數(shù)量規(guī)模;中國風(fēng)電行業(yè)中標(biāo)規(guī)模

行業(yè)概況

1、風(fēng)電定義及分類

風(fēng)力發(fā)電是指利用風(fēng)力發(fā)電機(jī)組直接將風(fēng)能轉(zhuǎn)化為電能的發(fā)電方式。風(fēng)力發(fā)電機(jī)組是指將風(fēng)能轉(zhuǎn)換為機(jī)械功,機(jī)械功帶動轉(zhuǎn)子旋轉(zhuǎn),最終輸出交流電的一系列電力設(shè)備。在風(fēng)能的各種利用形式中,風(fēng)力發(fā)電是風(fēng)能利用的主要形式,也是目前可再生能源中技術(shù)最成熟、最具有規(guī)模化開發(fā)條件和商業(yè)化發(fā)展前景的發(fā)電方式之一。

風(fēng)電主要可以分為海上風(fēng)電和陸上風(fēng)電,海上風(fēng)電場是指架設(shè)在海洋上的風(fēng)力發(fā)電設(shè)施,而陸上風(fēng)電場是指架設(shè)在陸地上的風(fēng)力發(fā)電設(shè)施。陸上風(fēng)電場架設(shè)難度較低,成本較低,但會受地形和城市規(guī)劃的影響,海上風(fēng)電場架設(shè)難度較高,成本更高,但是不受地形的限制,且海上有著更加豐富的風(fēng)力資源。

2、產(chǎn)業(yè)鏈剖析

風(fēng)電行業(yè)產(chǎn)業(yè)鏈的上游為風(fēng)電發(fā)電設(shè)備原材料、零部件以及其他配套設(shè)備制造;中游為風(fēng)電機(jī)組整機(jī)、風(fēng)電設(shè)備制造;下游為風(fēng)電場開發(fā)、建設(shè)運(yùn)營及風(fēng)電售電等。

近年來,在政策鼓勵(lì)下,中國的風(fēng)電產(chǎn)業(yè)發(fā)展飛快,由此誕生了一批優(yōu)秀的龍頭企業(yè)。如上游葉片環(huán)節(jié)的中材科技、株洲時(shí)代等,風(fēng)電鑄件環(huán)節(jié)的日月重機(jī)、華銳重工等,塔筒環(huán)節(jié)的天順風(fēng)能、大金重工等,主控系統(tǒng)環(huán)節(jié)的南瑞科技、禾望電氣等,發(fā)電機(jī)環(huán)節(jié)的中電電機(jī)、中車株洲等;中游整機(jī)環(huán)節(jié)的金風(fēng)科技、明陽智能、遠(yuǎn)景能源、聯(lián)合動力、上海電氣等,風(fēng)電電纜環(huán)節(jié)的中天科技、東方電纜等;風(fēng)電運(yùn)維環(huán)節(jié)的大唐集團(tuán)、中廣核等;下游風(fēng)電總包環(huán)節(jié)的華儀電氣、特變電工等,風(fēng)電開發(fā)建設(shè)環(huán)節(jié)的國電集團(tuán)、龍?jiān)措娏?/a>等,風(fēng)電運(yùn)營環(huán)節(jié)的國電投、三峽集團(tuán)、華能集團(tuán)等等。

行業(yè)發(fā)展歷程

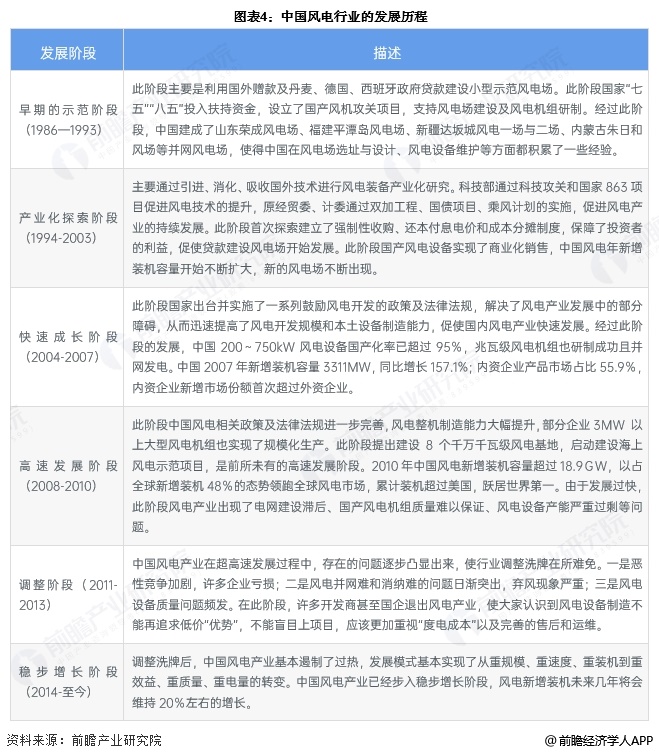

中國風(fēng)力發(fā)電始于20世紀(jì)50年代后期,主要是解決海島和偏遠(yuǎn)地區(qū)供電難的問題,重點(diǎn)是非并網(wǎng)小型風(fēng)電機(jī)組的建設(shè)。70年代末期,中國開始進(jìn)行并網(wǎng)風(fēng)電的研究,主要是通過引進(jìn)國外風(fēng)機(jī)建設(shè)示范電場。1981年,中國可再生能源學(xué)會風(fēng)能專業(yè)委員會成立。1986年,中國第一座“引進(jìn)機(jī)組,商業(yè)示范性”風(fēng)電場-馬蘭風(fēng)力發(fā)電場在山東榮成并網(wǎng)發(fā)電,標(biāo)志著中國并網(wǎng)風(fēng)電產(chǎn)業(yè)揭開了大幕,并從此走向發(fā)展。從中國建成第一個(gè)風(fēng)力發(fā)電場至今已近30年,中國并網(wǎng)型風(fēng)電產(chǎn)業(yè)發(fā)展大致分為以下6個(gè)階段:

行業(yè)政策背景

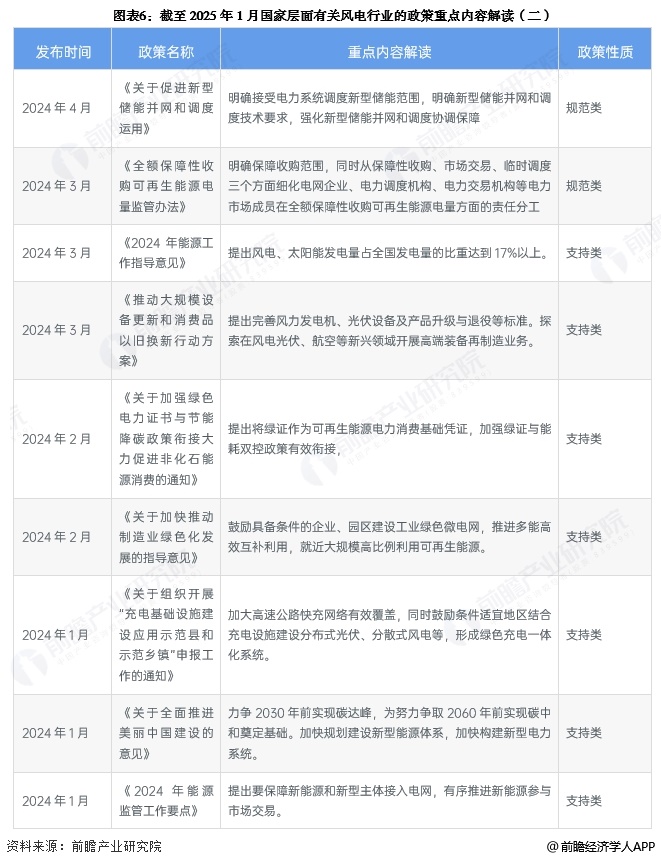

隨著“十四五”規(guī)劃、碳達(dá)峰和碳中和政策的推出,可再生清潔能源發(fā)電成為了中國未來發(fā)展的重點(diǎn)領(lǐng)域和主要布局點(diǎn),風(fēng)力發(fā)電、清潔能源等行業(yè)的大力發(fā)展而步入快車道,未來行業(yè)的發(fā)展環(huán)境將持續(xù)向好。國家政策層面也將持續(xù)推進(jìn)支持建設(shè)。

從全國各省市的風(fēng)電行業(yè)發(fā)展布局來看,大多數(shù)省份在碳達(dá)峰實(shí)施方案中提出推進(jìn)使用風(fēng)力發(fā)電建設(shè),部分省份提出風(fēng)電裝機(jī)規(guī)模發(fā)展要求,如河北省到2027年風(fēng)電、光伏發(fā)電裝機(jī)達(dá)到11900萬千瓦,湖北省要求到2025年光伏、風(fēng)電發(fā)電總裝機(jī)達(dá)到3200萬千瓦,四川省要求到2025年水電、風(fēng)電、太陽能發(fā)電總裝機(jī)容量達(dá)到1.38億千瓦以上。

行業(yè)發(fā)展現(xiàn)狀

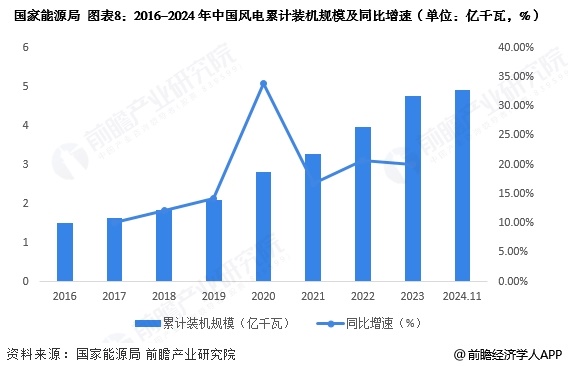

1、中國風(fēng)電累計(jì)裝機(jī)量

2016-2023年,中國風(fēng)電行業(yè)累計(jì)裝機(jī)規(guī)模持續(xù)上升,年增幅均保持在10%以上,2023年風(fēng)電累計(jì)裝機(jī)規(guī)模達(dá)到了4.75億千瓦,同比上漲20%。2024年截至11月,中國風(fēng)電累計(jì)裝機(jī)規(guī)模達(dá)到4.92億千瓦。

2、中國風(fēng)電新增裝機(jī)量

據(jù)國家能源局統(tǒng)計(jì)數(shù)據(jù)顯示,2018-2023年中國風(fēng)電新增裝機(jī)量整體上漲。2023年,全國風(fēng)電新增并網(wǎng)裝機(jī)7937萬千瓦,其中陸上風(fēng)電新增裝機(jī)7219萬千瓦、海上風(fēng)電新增裝機(jī)718.3萬千瓦。2024年截至第三季度,中國新增陸上風(fēng)電并網(wǎng)裝機(jī)量3670萬千瓦,海上風(fēng)電裝機(jī)量247萬千瓦。

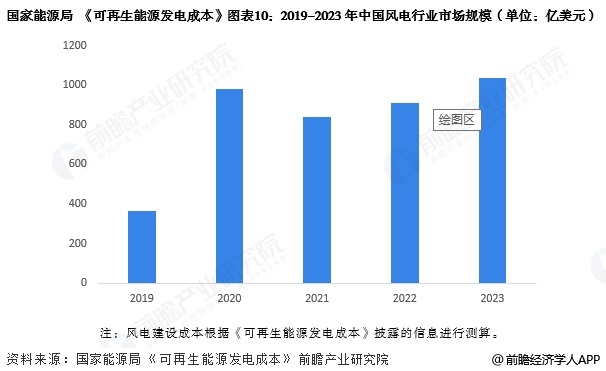

3、中國風(fēng)電行業(yè)市場規(guī)模

前瞻結(jié)合近兩年陸上、海上風(fēng)電裝機(jī)量及風(fēng)電建設(shè)成本測算,2023年中國風(fēng)電行業(yè)市場規(guī)模約為1034億美元,其中陸上風(fēng)電市場規(guī)模833億美元,海上風(fēng)電市場規(guī)模201億美元。

注:風(fēng)電建設(shè)成本根據(jù)《可再生能源發(fā)電成本》披露的信息進(jìn)行測算。

行業(yè)競爭現(xiàn)狀

1、行業(yè)企業(yè)競爭現(xiàn)狀

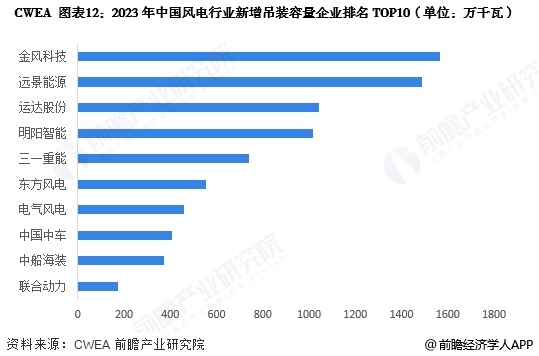

根據(jù)CWEA披露的數(shù)據(jù)顯示,截至2023年底,風(fēng)電行業(yè)前5家企業(yè)累計(jì)裝機(jī)量占比接近60%,其中,金風(fēng)科技累計(jì)裝機(jī)容量超過1億千瓦,占國內(nèi)市場全部裝機(jī)的22.7%;遠(yuǎn)景能源累計(jì)裝機(jī)容量超過6000萬千瓦,明陽智能累計(jì)裝機(jī)容量接近5000萬千瓦,占比分別為 12.9%和10.4%。

從2023年中國風(fēng)電行業(yè)新增吊裝容量數(shù)量來看,金風(fēng)科技以1567萬千瓦排名第一,市場占比為19.7%;遠(yuǎn)景能源新增吊裝容量1488萬千瓦,市場占比18.7%,排名第二;運(yùn)達(dá)股份和明陽智能分別排名第三和第四,新增吊裝容量分別為1041萬千瓦和1018萬千瓦。其余企業(yè)新增吊裝容量少于1000萬千瓦。

2、行業(yè)區(qū)域競爭現(xiàn)狀

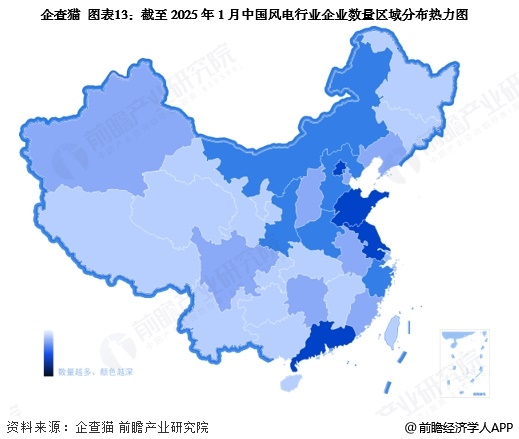

根據(jù)中國企業(yè)數(shù)據(jù)庫企查貓,目前中國風(fēng)電行業(yè)注冊企業(yè)在全國各省市均有所布局,其中山東省、浙江省、廣東省的風(fēng)電企業(yè)數(shù)量較高。

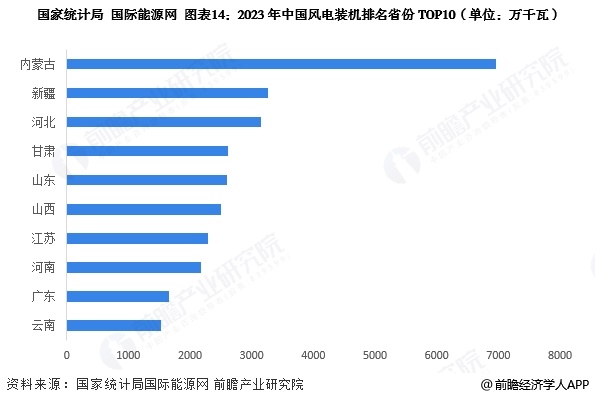

根據(jù)國家統(tǒng)計(jì)局等披露的數(shù)據(jù)顯示,2023年中國風(fēng)電裝機(jī)量排名第一的省份是內(nèi)蒙古,裝機(jī)量達(dá)到6961萬千瓦,領(lǐng)先幅度極大;新疆和河北風(fēng)電裝機(jī)量分別為3258萬千瓦和3141萬千瓦,排名第二和第三。其余省份風(fēng)電裝機(jī)量少于3000萬千瓦。

行業(yè)發(fā)展前景及趨勢預(yù)測

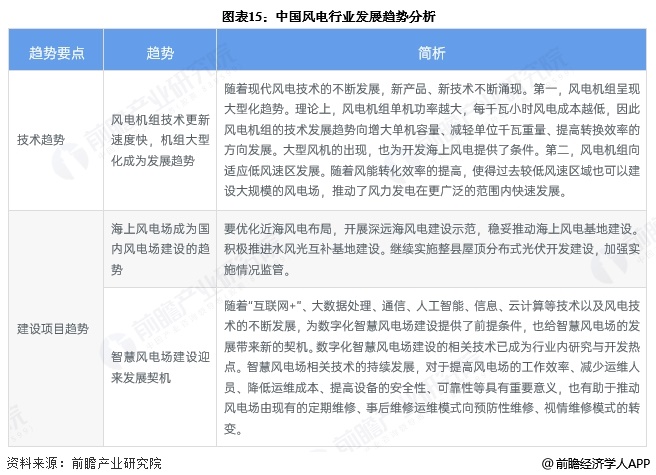

1、行業(yè)發(fā)展趨勢分析

2、行業(yè)發(fā)展前景預(yù)測

前瞻估計(jì)未來五年,中國風(fēng)電行業(yè)建設(shè)成本以每年3%左右的速度下降,結(jié)合中國可再生能源學(xué)會風(fēng)能專業(yè)委員會預(yù)測,到2030年,中國風(fēng)電累計(jì)裝機(jī)還要翻一番,達(dá)到10億千瓦。前瞻估計(jì)到2029年中國風(fēng)電行業(yè)市場規(guī)模超過1100億美元,總體來看未來幾年中國風(fēng)電行業(yè)市場規(guī)模不會有太大的增長,主要原因是建設(shè)成本的下降和建設(shè)速度的放緩。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國風(fēng)電行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對風(fēng)電行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來風(fēng)電行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對風(fēng)電行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國分散式風(fēng)電行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海上風(fēng)電行業(yè)全景圖譜》(附市場供需情況、競爭格局及發(fā)展前景等)

-

預(yù)見2024:《2024年中國風(fēng)電場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2023:《2023年中國風(fēng)電EPC行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

收藏!2024年中國大氣污染防治設(shè)備企業(yè)大數(shù)據(jù)全景圖譜(附企業(yè)數(shù)量、企業(yè)競爭、企業(yè)投融資等)

-