預見2022:《2022年中國網絡廣告行業全景圖譜》(附市場規模、細分市場現狀、競爭格局、發展趨勢等)

網絡廣告行業主要上市及非上市公司:社交類平臺:騰訊(00700.HK)、新浪(NASDAQ: SINA);電商類平臺:京東(JD)、拼多多(PDD)、淘寶(ALBB);網易(NASDAQ: NTES);短視頻平臺:抖音、快手(01024.HK)、微信小視頻;搜索類平臺:百度(BIDU)、谷歌(GOOGL)、搜狐(SOHU);在線視頻平臺:bilibili(bilibili)、愛奇藝(IQ)、優酷、騰訊(00700.HK);垂直類平臺:貝殼(BEKE)、閱文集團(00772.HK);廣告投放:分眾傳媒((002027));品友;道有道、友盟、深演;代理商:藍色光標(300058)、盛世長城、時趣、華邑、群邑、華揚聯眾(603825)等。

本文核心數據:收入規模;市場規模及占比

行業概況

1、定義:是利用互聯網作為傳播載體的新興廣告形式

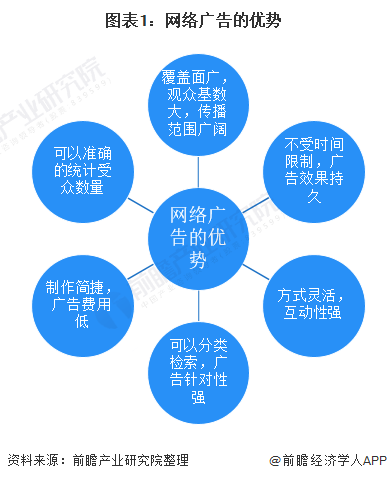

通過網絡廣告投放平臺來利用網站上的廣告橫幅、文本鏈接、多媒體的方法,在互聯網刊登或發布廣告即為網絡廣告。是廣告主為了推銷自己的產品或服務在互聯網上向目標群體進行有償的信息傳達,從而引起群體和廣告主之間信息交流的活動。多種網絡營銷方法也都可以理解為網絡廣告的具體表現形式,并不僅僅限于放置在網頁上的各種規格的BANNER廣告,如電子郵件廣告、搜索引擎關鍵詞廣告、搜索固定排名等都可以理解為網絡廣告的表現形式。與傳統的四大傳播媒體(報紙、雜志、電視、廣播)廣告及近來備受垂青的戶外廣告相比,網絡廣告具有得天獨厚的優勢,如覆蓋面廣,觀眾基數大,傳播范圍廣闊,不受時間限制,廣告效果持久等多重優勢。

2、產業鏈剖析:產業鏈龐大

互聯網廣告產業鏈可分為廣告主、代理公司和網絡投放網媒體等部分。廣告主即為各大品牌,如電商類的京東、淘寶、拼多多;汽車類的一汽大眾、消費類的寶潔、聯合利華等,各個行業的品牌方;網絡投放媒體有如社交類平臺微信、微博、搜索類有百度、谷歌等,其他網絡廣告行業行業鏈主體如下:

行業發展歷程:行業處于迅猛發展期

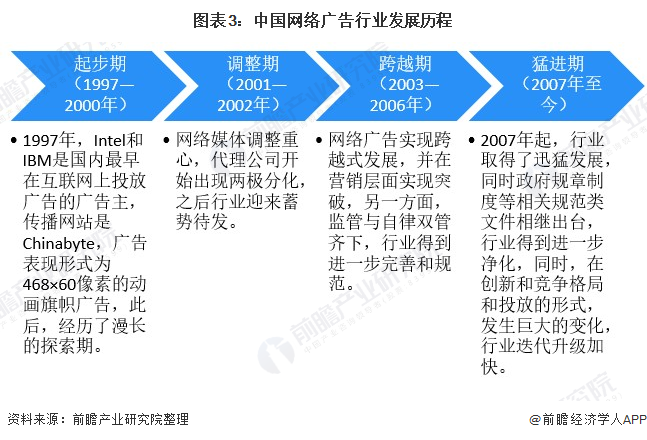

全球第一個標準BANNER網絡廣告出現于1994年10月27日,而中國的第一個商業性的網絡廣告顯示在1997年3月,Intel和IBM是國內最早在互聯網上投放廣告的廣告主,傳播網站是Chinabyte,廣告表現形式為468×60像素的動畫旗幟廣告,IBM為AS400的網絡廣告宣傳支付了$3000。中國網絡廣告一直到1999年初才稍有規模。歷經多年的發展,網絡廣告行業經過數次洗禮已經慢慢走向成熟。。

行業發展現狀

1、行業整體情況:網絡廣告收入規模增長態勢依舊可觀

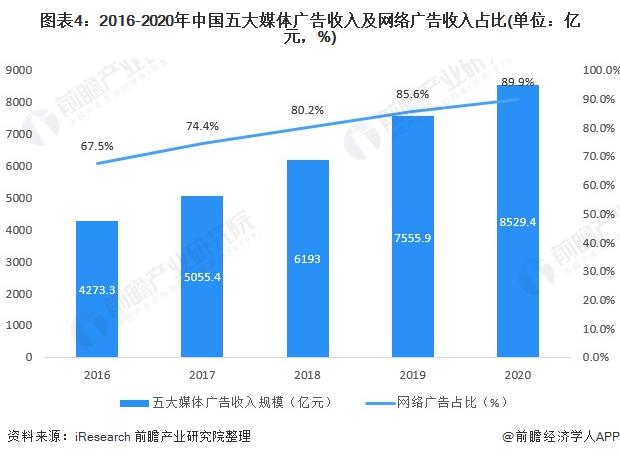

2020年中國五大媒體廣告收入規模達8529.4億元,較上年增長12.88%,其增長主要來自于網絡廣告收入規模的擴大。疫情影響,受眾戶外活動場景受限,居家和室內活動時段變多,媒介接觸習慣進一步發生改變;同時互聯網技術的升級創新了網絡廣告的玩法,進而達到更優質的傳播效果,因此網絡廣告的價值愈發凸顯,推動廣告主講更多的廣告預算向網絡廣告傾斜,使得網絡廣告成為疫情期間收入規模增長最為可觀的廣告形式。

注:五大媒體廣告分別為雜志廣告、報紙廣告、廣播廣告、電視廣告和網絡廣告。

2020年中國網絡廣告市場規模達7666億元,同比增長率為18.6%,比去年預計增長率低了4.1%,中國網絡廣告市場規模的增速顯著放緩,主要是受到疫情影響,部分品牌方對網絡廣告預算進行了重新的配置與規劃。

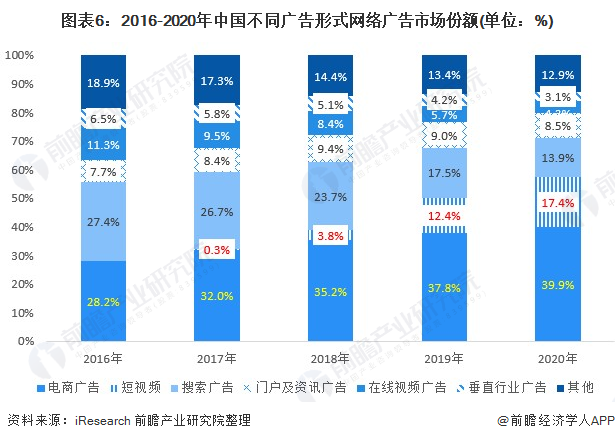

2、網絡廣告市場細分結構:電商平臺和短視頻平臺份額繼續保持增長

2020年,中國網絡廣告不同媒體的份額構成變化趨勢愈發清晰,電商平臺和短視頻平臺份額繼續保持增長,吸引更多的廣告預算。其中短視頻平臺是增長最為顯著的媒體類型,并且于2020年以17.4%的市場份額超過搜索引擎成為網絡廣告市場第二大媒體類型,而電商平臺則以39.9%的市場份額繼續蟬聯網絡廣告市場第一大媒體類型。

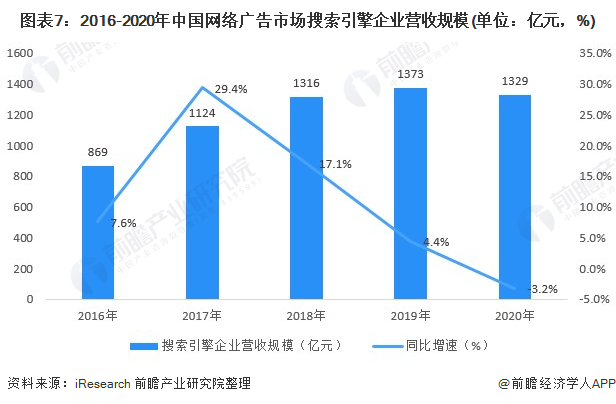

——搜索引擎廣告 :搜索引擎企業營收規模達到1329億元

2020年中國搜索引擎企業營收規模達到1329億元,同比降低3.2%。一方面,2020年受疫情影響,廣告主縮減廣告預算,搜索引擎企業廣告收入也受到了較大影響,另一方面,隨著互聯網應用的成熟發展,用戶搜索需求可以被其他互聯網和移動互聯網服務所滿足,搜索引擎業務也會相應受到影響,但目前頭部企業正在加速發展企業的第二增長曲線,強化科技標簽,優化企業營收結構,重點發力其它業務收入。預計2021年疫情有所緩解后,整體市場將迎來更好的發展。

2020年,中國搜索引擎企業總營收規模中,關鍵詞廣告收入規模為669.1億元,占比為50.3%;聯盟廣告收入規模為69.9億元,占比為5.3%;信息流廣告收入規模為289.8億元,占比為21.8%。其中值得注意的是非廣告收入占比達到13.1%,保持上升趨勢,未來隨著人工智能落地場景進一步豐富,以及包括如無人駕駛、新能源汽車等國家重點行業的發展,搜索引擎企業的非廣告收入將會進一步提高。

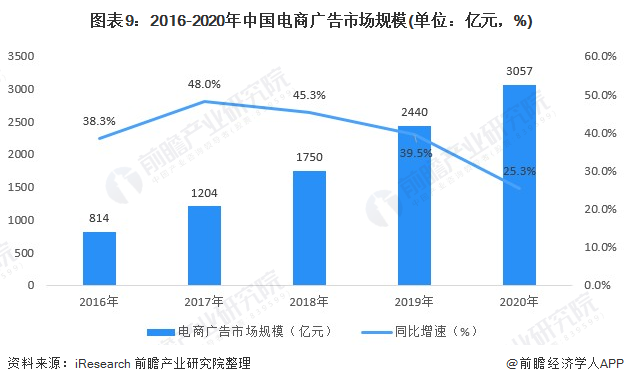

——電商廣告:進入平穩增長,搜索廣告貢獻主力,信息流與直播廣告占比逐年擴大

(1)電商廣告市場規模于2020年超3000億元,將持續穩定增長

電商廣告形式豐富,又具有著較為直接的轉化鏈路,為廣告主提供了多元且便于實現銷售轉化的營銷玩法選擇;同時,用戶線上化消費習慣的加強,也進一步推動廣告主提升著運營線上銷售渠道、投放電商廣告的需求。2020年,電商廣告市場規模超3000億元,占據網絡廣告整體規模的39.9%,領先于其他形式媒體的廣告收入。2017年,以拼多多為代表的社交電商平臺興起,也帶動著我國電商廣告市場規模加速增長;而在近幾年中,社交電商平臺洗牌基本完成,加之電商廣告市場規模已達較高量級,從2020年起,我國電商廣告市場預計將步入平穩增長期。

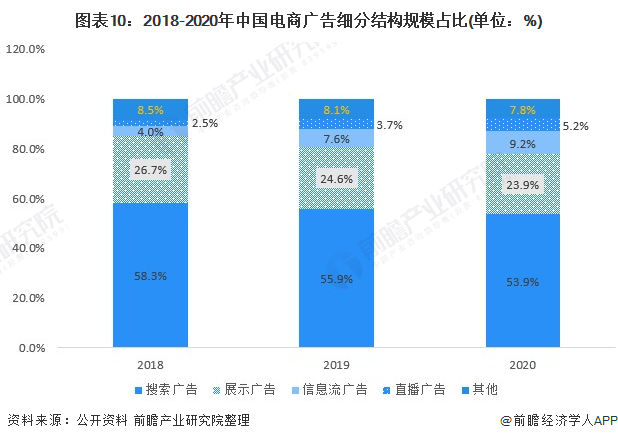

(2)搜索廣告為收入貢獻主力,信息流與直播廣告占比逐年擴大

電商搜索廣告由于其可直接將該類用戶導向商品或服務的購買頁,幫助廣告主實現銷售轉化,在電商廣告市場規模中持續占據最大比例。其次,能夠幫助廣告主進行品牌與商品服務廣泛曝光、吸引用戶的展示類廣告,則為當前電商廣告市場規模的第二大貢獻主力。另外,在2020年中,信息流廣告與直播廣告在電商廣告市場規模中的占比達到14.4%,為電商廣告的發展來帶多元化格局。

——社交廣告:社會化營銷助力品牌持續增長

2020年中國社交廣告市場規模為790億元,增速降至約21%,2020年初的新冠疫情對各平臺廣告收入在第一季度有較大影響,而二至四季度又恢復增長勢頭。積累了海量用戶的微信、微博、知乎、小紅書等頭部平臺基于自身的生態特征和優勢,整合多元營銷資源與玩法,向廣告主提供差異化的社交廣告營銷產品,同時持續優化廣告競價體系,為品牌創造新的增量。艾瑞預計,在Z世代年輕用戶和新興品牌的共同推動下,我國社交廣告市場規模仍將持續增長。

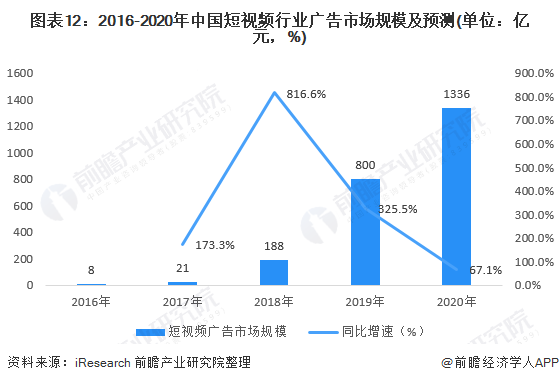

——短視頻廣告:高速增長態勢放緩

相較于前兩年的高速增長,2020年短視頻平臺廣告收入增速降至67.1%,總規模達到1336億元。從需求側來看,短視頻廣告仍為各大廣告主的投放重點,平臺不斷優化的內容生態持續拉升整體用戶量和用戶粘性,成為廣告主營銷增長的肥沃土壤。整體來看,頭部平臺也在持續探索更多商業化可能,在廣告形式方面逐步開放直播廣告、搜索廣告等。

——在線視頻:廣告仍為行業的主要收入來源之一

受疫情影響,廣告主整體投放預算與信心有所下降,同時年初疫情嚴峻期間,廣告主的部分市場動作在停工停產之下而相應推遲活停擺,雖然下半年隨宏觀環境好轉而有所釋放與回暖,但整體仍呈現下行趨勢。廣告行業的整體動向反映在在線視頻行業中,表現出廣告收入的下跌。另一方面,從互聯網泛文娛市場的整體情形來看,基于線上廣告市場大盤成企穩態勢的前提,部分其他類別的泛文娛服務相對強勁的態勢,亦對廣告主分配到在線視頻行業的預算形成了一定沖擊。此外,在線視頻行業的核心收入來源已從廣告向內容付費遷移,付費會員規模進一步擴大,影響貼片廣告的整體曝光流量,對于結構調整的短期而言,此二者存在一定此消彼長的關系。

2018年到2019年,在線視頻行業的主要商業模式經歷從廣告向增值服務流動的快速轉型期,盡管2020年在線視頻行業廣告收入占比的較大跌幅一定程度上是疫情影響下的廣告市場整體形勢之下的結果,但增值服務取代廣告成為在線視頻行業的收入重心已經成為大方向,其背后邏輯可以視為基于現階段消費互聯網整體形勢的戰略調整——用戶滲透率距天花板的空間相對有限的情況下,在挖掘存量用戶的單位價值上做文章并謀求新的長期增長曲線。2020年,廣告仍為在線視頻行業主要的收入支撐之一。

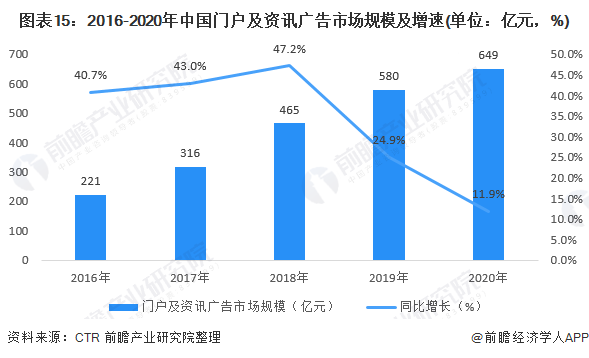

——新聞資訊廣告:宏觀影響下的需求與關注度提振帶動行業增長

2020年Q2互聯網新聞資訊廣告規模達到649億元,同比增長11.9%,以新冠疫情為首的社會形勢復雜,帶動了群眾對于新聞資訊的獲取需求與關注度,亦推動了廣告主于新聞資訊平臺的投放水平提升。雖然年初疫情嚴峻時期廣告主整體投放預算、信心及節奏的回撤而有所下跌,但后續回暖相對迅速。

行業競爭格局

1、不同媒體類型競爭格局:移動電商和雙視頻廣告占據領先地位

作為網絡廣告的主要接入端口,移動端廣告不同媒體類型的市場份額與網絡廣告整體市場格局大體類似。傳統移動廣告媒體如搜索引擎、應用商店等繼續下降,而電商廣告和短視頻廣告同樣占據頭部地位,尤其短視頻廣告在移動端的占比更是超過網絡廣告整體市場的占比,已經接近20%的水平,并且還將持續發力,繼續擴張市場份額。

2、企業競爭格局:行業競爭多元化加劇

不同細分領域網絡廣告市場份額中占比較高的有:電商廣告市場中拼多多、淘寶和京東等;視頻廣告:短視頻代表平臺有抖音、快手及小視頻等,傳統視頻播放平臺有,愛奇藝、騰訊和優酷等;搜索廣告中網絡廣告市場份額占比較高的有百度、谷歌及搜狐等;在門戶及資訊廣告中市場份額較高的有新浪、騰訊、今日頭條等。不僅頭部企業憑借著各方面的資源優勢,呈現出強者恒強態勢,新興進入者也不斷搶占市場份額。

行業發展前景及趨勢

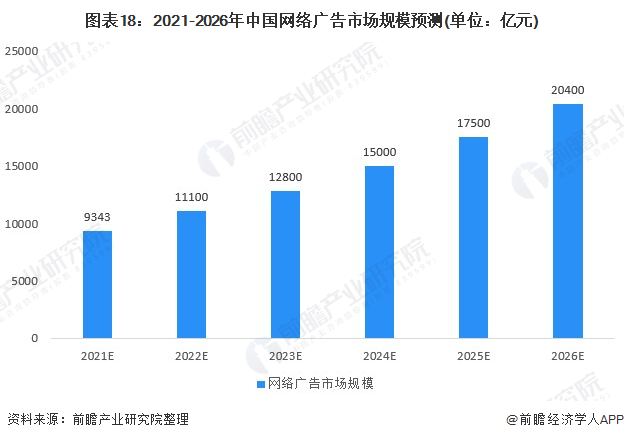

1、中國網絡廣告行業發展前景:預計2026年將突破2萬億元

品牌方對營銷精細化、效率化和數智化的轉型和追求,是網絡廣告市場行業鏈條中各方共同努力的方向,也是推動未來網絡廣告市場繼續增長的核心驅動力。預計2021年中國網絡廣告市場將出現一定的回暖。至2026年,預計中國網絡廣告市場將繼續以17%的年復合增長率保持穩定的增長態勢,市場規模有望突破2萬億元。

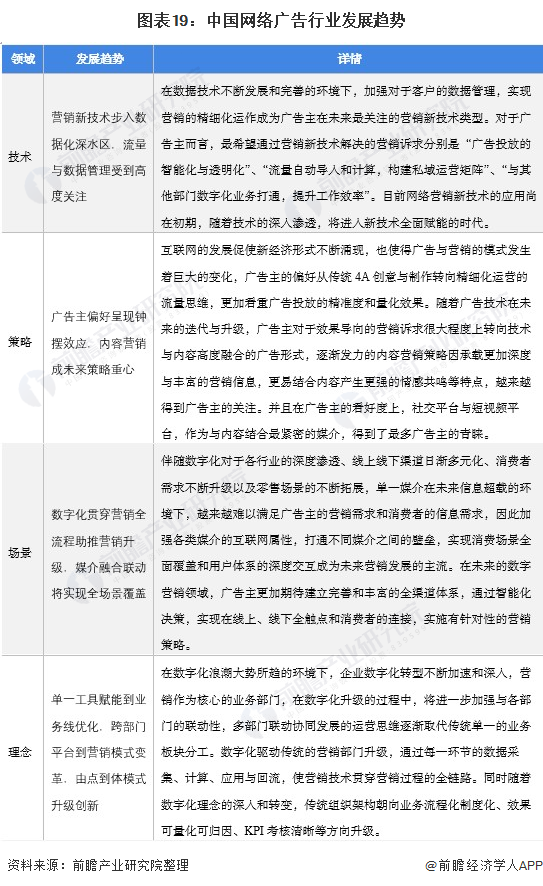

2、中國網絡廣告行業發展趨勢

從網絡廣告技術、策略、場景和理念四個領域發展趨勢來看,網絡營銷新技術步入數據化深水區,流量與數據管理受到高度關注;在網絡廣告策略方面,廣告主偏好呈現鐘擺效應,內容營銷成未來策略重心;而從網絡廣告場景來看,數字化貫穿營銷全流程助推營銷升級,未來媒介融合聯動實現全場景覆蓋;網絡廣告理念層面,未來將由點到體模式升級創新,單一工具賦能到業務線優化,跨部門平臺到營銷模式變革。具體發展趨勢及詳情如下表:

以上數據參考前瞻行業研究院《中國互聯網廣告行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對互聯網廣告行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來減震器制造行業發展軌跡及實踐經驗,對互聯網廣告行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT