預見2025:《2025年中國可控核聚變行業全景圖譜》(附市場現狀和發展趨勢等)

行業主要上市公司:安泰科技(000969.SZ),中國廣核(003816.SZ),永鼎股份(600105.SH),西部超導(688122.SH),上海電氣(601727.SH)等

本文核心數據:核聚變裝置設施匯總;招投標規模;反應堆建設成本構成

行業概況

1、 定義

聚變反應是指兩個較輕的核進行結合,形成一個較重的核和一個極輕的核或粒子的一種核反應形式。在此過程中,核質量沒有守恒,損耗的質量被轉化成巨大的能量釋放(質能等價)。

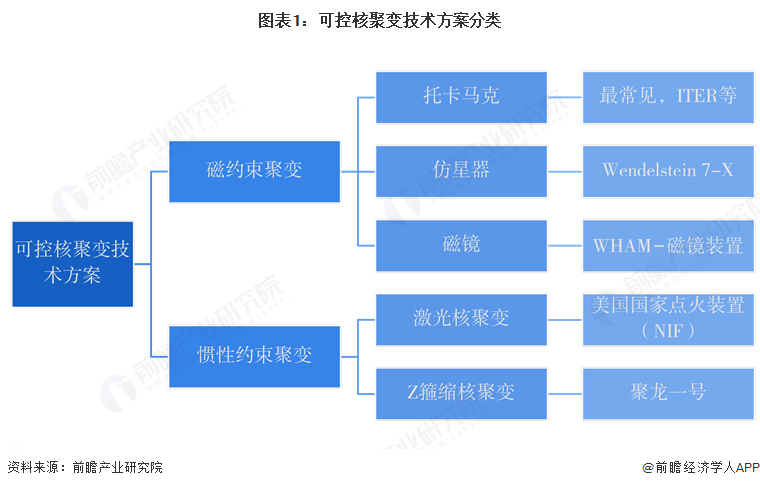

人類當前應用可控核聚變技術路線有磁約束聚變和慣性約束聚變兩種方式,磁約束方案是一種利用強磁場對其內部帶電粒子進行運動約束的聚變形式。在磁場中,帶電粒子會在洛倫茲力的作用下被束縛于磁場線上,圍繞磁場線做螺旋運動,并通過歐姆加熱、中性粒子束加熱和波加熱將方式等離子體加熱至聚變條件,引導等離子體發生聚變反應。目前磁約束方案裝置類型主要有磁鏡、仿星器和托卡馬克。

慣性約束聚變是利用多束高能量脈沖激光同時照射球狀核燃料,核燃料小球的外部達到等離子體化,發生爆裂并形成向內的震波造成內爆,使內部達到高溫(1億攝氏度)高壓(核燃料密度達到鉛的20倍以上),達到點火條件,內部核燃料進行熱核燃燒,并產生鏈式反應,最終引發聚變反應。慣性約束聚變方式可分為激光式和Z箍縮核聚變。

2、 產業鏈剖析:技術含量高,下游尚未商業化

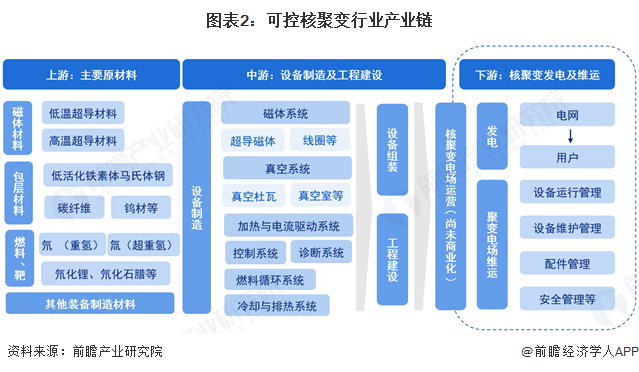

可控核聚變產業鏈上游主要為各類原材料,包括超導磁體材料、金屬鎢、鉭等稀有金屬、特種鋼材、氘和氚等燃料等。中游主要為各類設備以及反應堆工程建設,以最常見的托卡馬克核聚變實驗裝置為例,相關設備包括磁體系統、真空系統(包括偏濾器、第一壁)、加熱與電流驅動系統等核聚變主機設備以及壓力容器、蒸汽發生器、汽輪機、各類泵閥等其他設備。下游主要為核電站運營,用于科研及發電。

可控核聚變產業鏈上游企業,提供超導磁體材料的企業有久立新材、上海超導、聯創超導等企業;包層材料的企業有章源鎢業、楚江新材;可制備氘的企業有上海眾巍化學科技有限公司等,東方鉭業生產的高純鈮材是核聚變的重要靶材;白銀有色的金屬加工材料可用于核聚變超導電纜。

中游設備制造領域,西部超導制備的Nb3Sn超導線被行業廣泛采納;安泰科技制備的低雜波天線鎢串式限制器等已用于東方超環(EAST)EAST超導托卡馬克核聚變實驗裝置中;東方精工生產的真空泵為核聚變裝置的真空環境提供保障;國光電氣射頻器件廠商,為核聚變裝置提供微波加熱系統,滿足核聚變反應的加熱需求;此外,上海電氣布局核聚變領域的高溫超導電機,為核聚變能源利用提供新的動力方案。工程建設上,中國核工業集團是國內可控核聚變工程建設的主要主體,其核聚變裝置——“中國環流三號”不斷取得重大科研進展。

下游應用領域,由于可控核聚變尚處于關鍵技術攻關階段,尚未完成發電商業化,目前主要用于試驗科研,國內目前在建的核聚變裝置有中國聚變工程實驗堆(CFETR)、緊湊型聚變能實驗裝置(BEST)等。通過不斷進行技術攻關和實驗驗證,為未來清潔能源的供應提供堅實的技術支撐,同時進一步完善可控核聚變的產業鏈布局,加快聚變能實際應用的進程。

3、 行業發展歷程:50年代起步,新世紀來發展迅速,當下已處于世界一流水平

中國可控核聚變行業從最初的基礎研究與技術突破,到快速發展與工程化,再到如今的商業化探索與應用拓展,經歷了多個關鍵節點。通過不斷的技術創新和政策支持,中國在核聚變領域取得了顯著進展,為未來清潔能源的供應提供了堅實的技術支撐。

可控核聚變在國內發展可分為以下三個階段:

4、 行業政策方向:可控核聚變作為未來產業,進一步支持國際合作與技術攻關

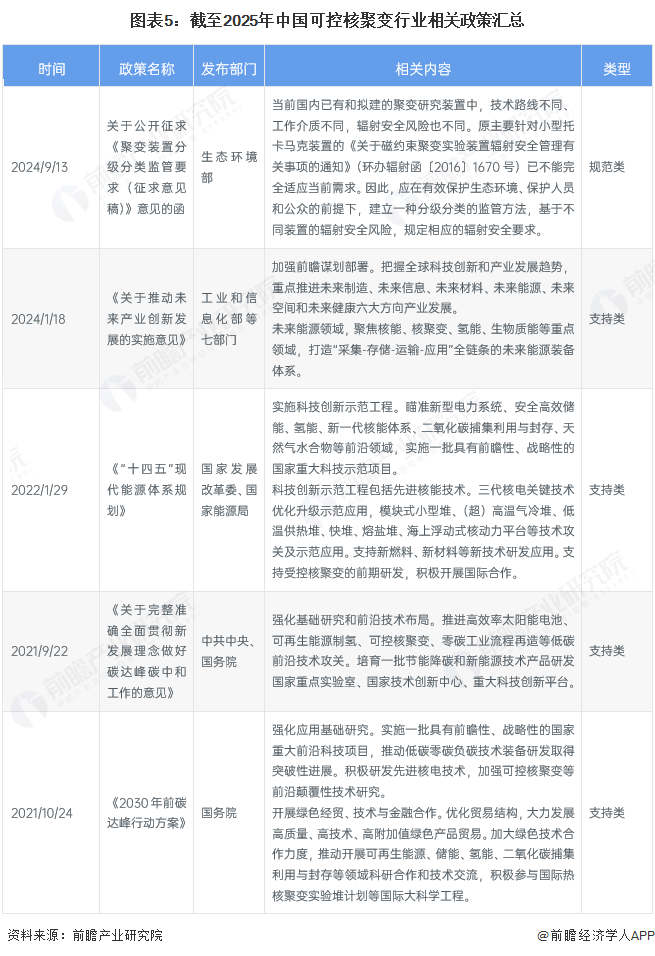

近年來,中國在推動可控核聚變行業發展上集中發力,通過一系列政策支持可控核聚變技術的研發和應用。《“十四五”現代能源體系規劃》強調了對受控核聚變前期研發的支持,并鼓勵積極開展國際合作,以提升中國在該領域的國際競爭力;《關于推動未來產業創新發展的實施意見》等文件明確提出,要聚焦核聚變等未來能源領域,打造全鏈條的未來能源裝備體系,推動相關技術的突破和產業化。此外,2024年9月,生態環境部發布《聚變裝置分級分類監管要求(征求意見稿)》,針對國內聚變研究裝置技術路線和輻射安全風險不同的現狀,提出分級分類監管方法,旨在有效保護生態環境和人員安全,適應聚變技術發展的新需求。這一政策的出臺,將有助于規范聚變裝置的建設和運營,保障行業的健康有序發展。

這些政策的協同作用,為可控核聚變行業的技術創新和商業化進程提供了有力的政策保障,加速了中國在這一前沿能源領域的進步。

行業發展現狀

1、可控核聚變裝置設施及工程建設穩步推進

從80年代開始,在國家核能“三步走”發展路徑的指引下,我國的聚變科學研究也步入了高速發展的快車道,我國穩步推進托卡馬克研究,先后建成了合肥超環(HT-7)(目前退役)、中國環流器二號(HL-2A)、東方超環(EAST)等裝置,相關裝置的建設和運行為我國聚變研究提供了重要平臺。為了推進聚變能源商業化的目標,我國自主制定了磁約束聚變能源發展路線圖,推動CFETR立項并開始裝置建設,形成聚變技術實踐的基礎條件,計劃2050年前后建成商業聚變示范電站,實現磁約束聚變能源的商業化應用。

基于公開信息,截至2025年3月,國內可控核聚變在運行裝置如下所示:

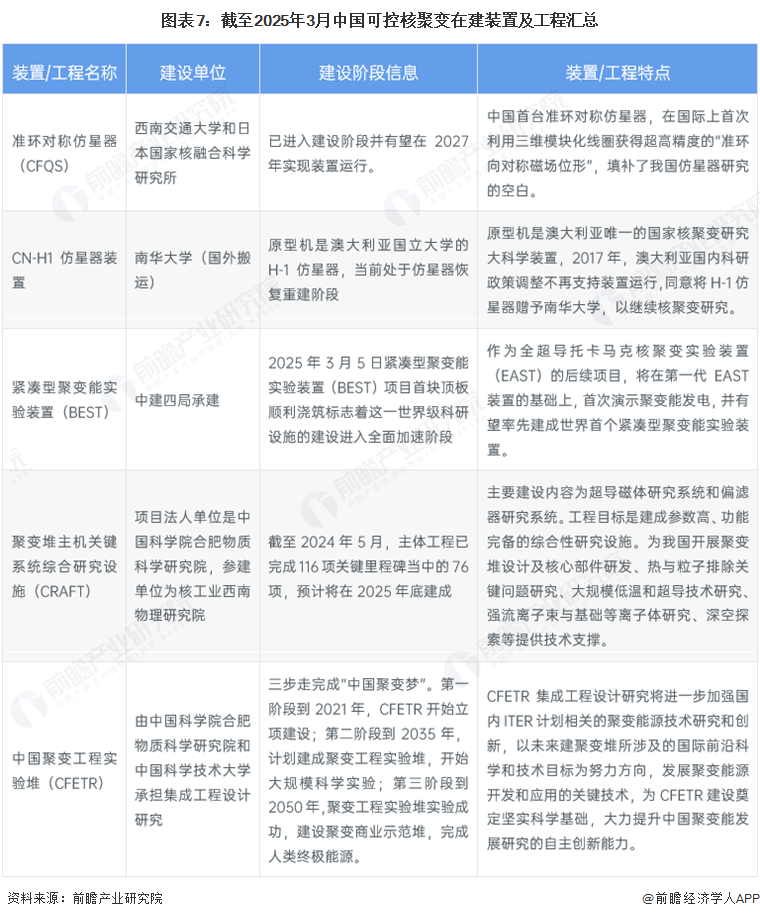

基于公開信息,截至2025年3月,國內尚在研制的可控核聚變裝置設計、尚在建設的反應堆工程如下所示:

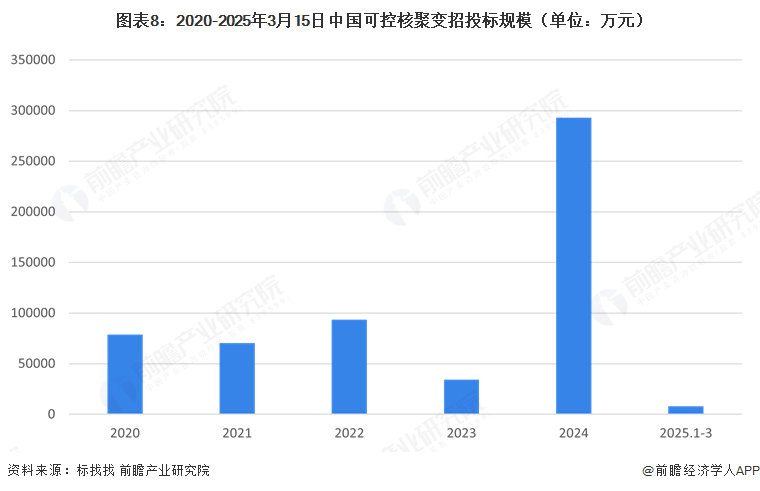

2、可控核聚變領域招投標規模整體增長

在國內可控核聚變工程建設穩步推進的背景下,近年來國內可控核聚變招投標規模呈現出一定的波動趨勢。據標找找統計數據,通過檢索“核聚變”、“托卡馬克”、“CFETR”、“CRAFT”、“EAST”等關鍵詞,并剔除與核聚變建設無關的信息后,在披露中標金額的招投標信息中發現,2020-2022年國內可控核聚變招投標規模在7-10億元之間波動,2023年招投標規模下滑至3.43億元,但2024年又大幅上漲至29.28億元,主要集中在BEST園區實驗研究中心大樓等單體工程施工項目,相關金額超過20億元。2025年截至3月15日,已有8096.83萬元的累計中標金額。這種波動反映了國內可控核聚變工程建設在不同階段的需求變化和項目推進情況,也顯示出該領域招投標活動的活躍度和市場規模的動態調整。

3、核聚變反應堆建設經費涵蓋建造費用、運行費用和退役費用,采購費用中磁體與低溫系統占比最大

根據國際熱核聚變實驗堆(ITER)項目的費用和分攤計劃,其計費單位為IUA,按1998年標準1 IUA等于1000美元,KIUA即百萬美金。1998年設計方案中的建造費用為3578KIUA,占比約42%;運行費用188KIU/年,設計運行20年,累計達3760 KIUA,經費占比達44%;此外,項目設施退役拆除等所需費用累計和811,占比10%。ITER項目中不同系統的費用分配,包括磁體系統、低溫系統、裝配與測試、真空容器與熱屏蔽、冷卻水系統與診斷、電源供應與分配、建筑物以及其他等部分。其中,磁體與低溫系統采購成本占比最大,其次為真空容器及內部組件。

行業競爭格局

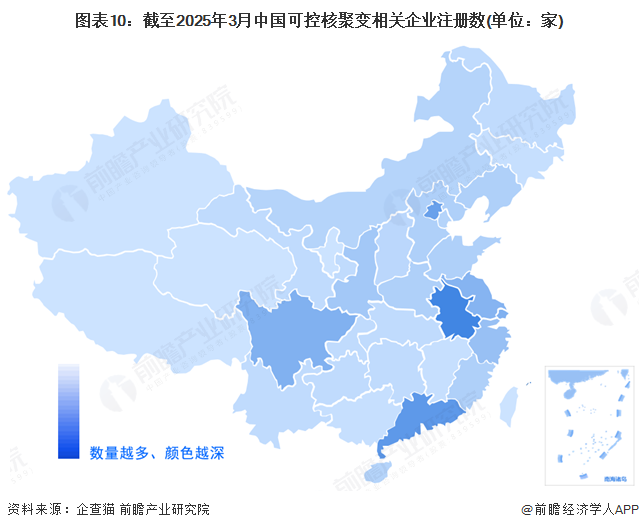

1、區域競爭:安徽省可控核聚變企業集聚明顯

通過企查貓,通過檢索“可控核聚變”、登記狀態為“存續/在業”的機構,截至2025年3月25日,中國相關企業及研究院所共計170家,從我國可控核聚變產業鏈企業區域省份分布來看,主要分布在安徽省,其可控核聚變相關機構數量達24家;其次是廣東省,可控核聚變相關機構數量19家;北京市以17家位列第三,上海、四川和江蘇分別有13、13和12家。整體分布上看,主要在科研資源豐富的地區,以后相關配套產業完備的區域。

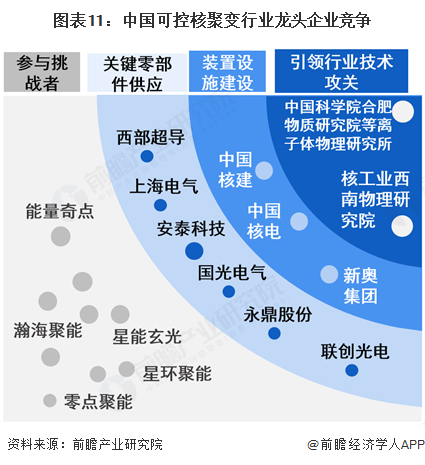

2、企業競爭:技術門檻較高,市場競爭態勢一般

可控核聚變行業由于較高的技術門檻,較少的企業參與其中,且當前仍處于技術攻關階段,商業化不足,科研主體為中國科學院合肥物質研究院等離子體物理研究所和核工業西南物理研究院(隸屬于中國核工業集團有限公司)等研究機構,項目建設中向相關企業采購相關材料設備。中國核建承擔ITER核心安裝工程,掌握全超導托卡馬克裝置建造技術;中國核電牽頭組建可控核聚變創新聯合體,并于2025年2月斥資10億元入股中國聚變能源公司,這兩家是國內可控核聚變產業的龍頭企業。此外,西部超導、永鼎股份、聯創光電、上海電氣等企業也參與了可控核聚變裝置中關鍵器件的布局,能量奇點、瀚海聚能、星環聚能等民營企業也參與可控核聚變中部分關鍵設計和技術研發工作。

行業發展前景及趨勢預測

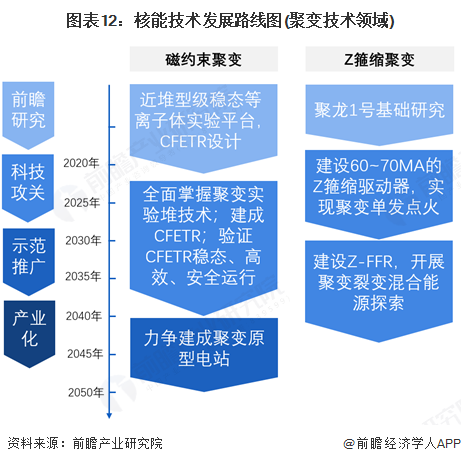

近年來,政府一直在大力推動可控核聚變行業的發展,出臺了多項扶持政策和規劃,為行業提供了強有力的支持。隨著中國可控核聚變市場正逐漸成為全球能源領域的焦點,其發展受到多方面因素的推動。首先,國家政策的大力支持為產業發展提供了堅實的基礎。《“十四五”現代能源體系規劃》明確了對核聚變研發的支持,地方政府也在積極布局聚變產業園,提供稅收優惠和補貼;其次,技術突破是市場發展的核心動力。如全超導托卡馬克核聚變實驗裝置(EAST)在2025年1月成功實現了上億度1066秒穩態長脈沖高約束模等離子體運行,再次創造了托卡馬克裝置高約束模運行新的世界紀錄,展示了中國在核聚變技術上的領先地位。中國工程院院士在《中國工程科學》期刊上按照技術成熟度給出核能技術發展路線圖,聚變領域技術發展路線圖如下所示:

可控核聚變產業市場的增長同樣顯著,在傳統能源面臨資源和環保壓力下,以及中國堅持“雙碳”戰略的背景下,可控核聚變作為清潔、高效、可持續的能源解決方案,得到了政府和企業的高度重視。2024年以來,中國科學院合肥物質研究院、核工業西南物理研究院等機構密集招標,這進一步推動了核聚變技術的研發和投資。此外,資本市場的熱情也反映了投資者對這一領域的樂觀態度,相關企業在融資市場中成功吸引投資,不斷為行業發展注入資金,相關概念股的集體上漲也顯示了市場參與者對該行業未來增長潛力的高度認可。綜上所述,中國可控核聚變市場在政策、技術和需求的多重驅動下,正迎來快速發展的黃金時期。

更多本行業研究分析詳見前瞻產業研究院《中國新能源行業發展前景與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新能源行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新能源行業發展軌跡及實踐經驗,對新能源行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。