【全網(wǎng)最全】2025年中國衛(wèi)星應(yīng)用行業(yè)上市公司全方位對比(附業(yè)務(wù)布局匯總、業(yè)績對比、業(yè)務(wù)規(guī)劃等)

行業(yè)主要上市公司:中國衛(wèi)星(600118.SH);中國衛(wèi)通(601698.SH);司南導(dǎo)航(688592.SH);北斗星通(002151.SZ);三維通信(002115.SZ);烽火電子(000561.SZ)等

本文核心數(shù)據(jù):衛(wèi)星應(yīng)用行業(yè)上市公司匯總;業(yè)績比較;發(fā)展規(guī)劃等

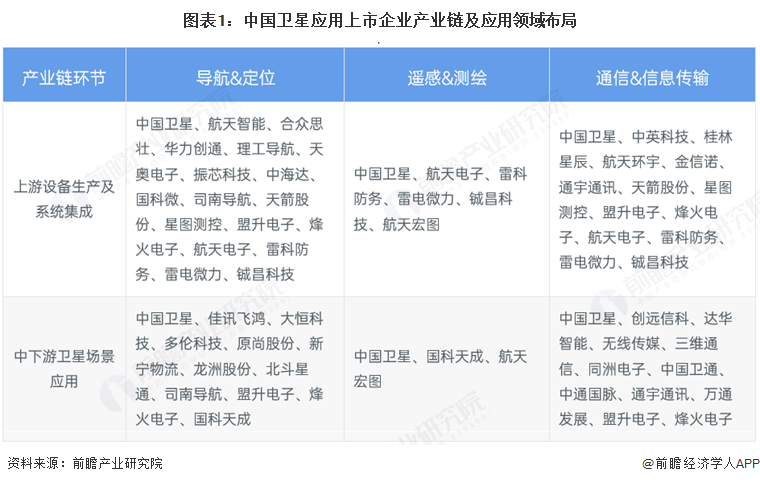

1、衛(wèi)星應(yīng)用行業(yè)上市公司匯總及基本信息

我國衛(wèi)星應(yīng)用上市企業(yè)產(chǎn)業(yè)鏈布局廣泛,覆蓋導(dǎo)航&定位、遙感&測繪、通信&信息傳輸?shù)阮I(lǐng)域。在上游設(shè)備生產(chǎn)及系統(tǒng)集成方面,企業(yè)眾多,技術(shù)實力強,是產(chǎn)業(yè)鏈的關(guān)鍵環(huán)節(jié);中下游衛(wèi)星場景應(yīng)用豐富多樣,涉及交通、物流、通信等多個行業(yè),市場潛力巨大。其中,導(dǎo)航&定位領(lǐng)域的企業(yè)數(shù)量最多,競爭最為激烈;遙感&測繪領(lǐng)域的企業(yè)相對較少,但技術(shù)門檻較高;通信&信息傳輸領(lǐng)域的企業(yè)在上下游分布較為均衡,協(xié)同發(fā)展效應(yīng)明顯。整體來看,我國衛(wèi)星應(yīng)用產(chǎn)業(yè)呈現(xiàn)出多元化、專業(yè)化的發(fā)展趨勢,為相關(guān)企業(yè)提供了廣闊的發(fā)展空間。

注:此處統(tǒng)計的企業(yè)為在企業(yè)經(jīng)營范圍中披露衛(wèi)星業(yè)務(wù)的上市企業(yè),一些航天設(shè)備制造及應(yīng)用但未在經(jīng)營范圍中披露“衛(wèi)星”信息的的上市企業(yè)未納入統(tǒng)計中。

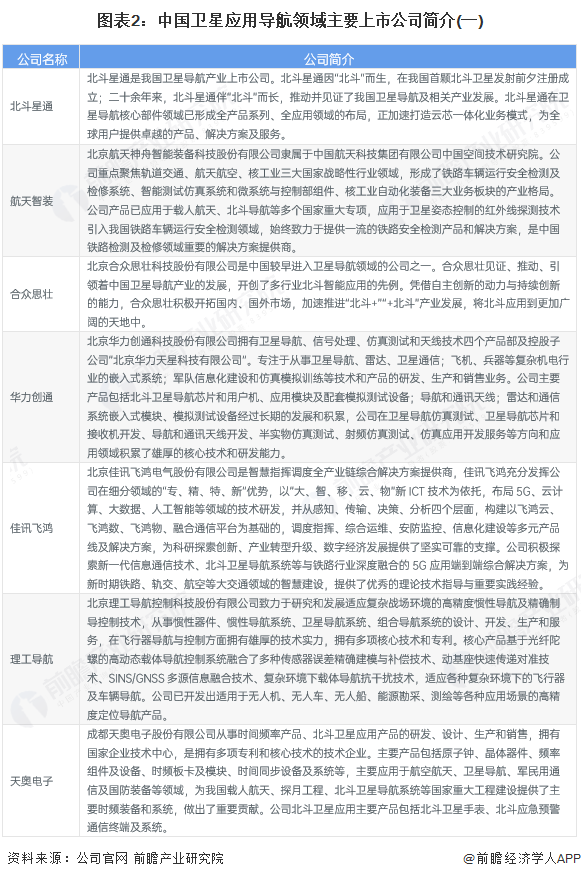

中國衛(wèi)星導(dǎo)航領(lǐng)域的主要上市公司有北斗星通、航天智裝、合眾思壯天奧電子等,這些公司大多與北斗系統(tǒng)業(yè)務(wù)相關(guān),北斗星通作為行業(yè)領(lǐng)軍企業(yè),憑借其在衛(wèi)星導(dǎo)航核心部件領(lǐng)域的全面布局,為全球用戶提供優(yōu)質(zhì)的產(chǎn)品和服務(wù);航天智裝則依托其在航天領(lǐng)域的技術(shù)積累,為北斗系統(tǒng)提供關(guān)鍵的設(shè)備支持;合眾思壯通過持續(xù)創(chuàng)新,將北斗應(yīng)用拓展至多個行業(yè),加速了北斗系統(tǒng)的普及;華力創(chuàng)通在衛(wèi)星導(dǎo)航芯片和仿真測試技術(shù)上的突破,為北斗系統(tǒng)的穩(wěn)定運行提供了保障;佳訊飛鴻將北斗技術(shù)與智慧指揮調(diào)度相結(jié)合,提升了交通等領(lǐng)域的智能化水平;理工導(dǎo)航專注于高精度慣性導(dǎo)航技術(shù),為復(fù)雜環(huán)境下的導(dǎo)航需求提供了解決方案;天奧電子在時間頻率產(chǎn)品和北斗衛(wèi)星應(yīng)用產(chǎn)品方面具有顯著優(yōu)勢,為國家重大工程提供了重要支持。這些公司通過技術(shù)創(chuàng)新和市場拓展,共同推動了中國衛(wèi)星導(dǎo)航行業(yè)的快速發(fā)展,提升了北斗系統(tǒng)的全球競爭力。

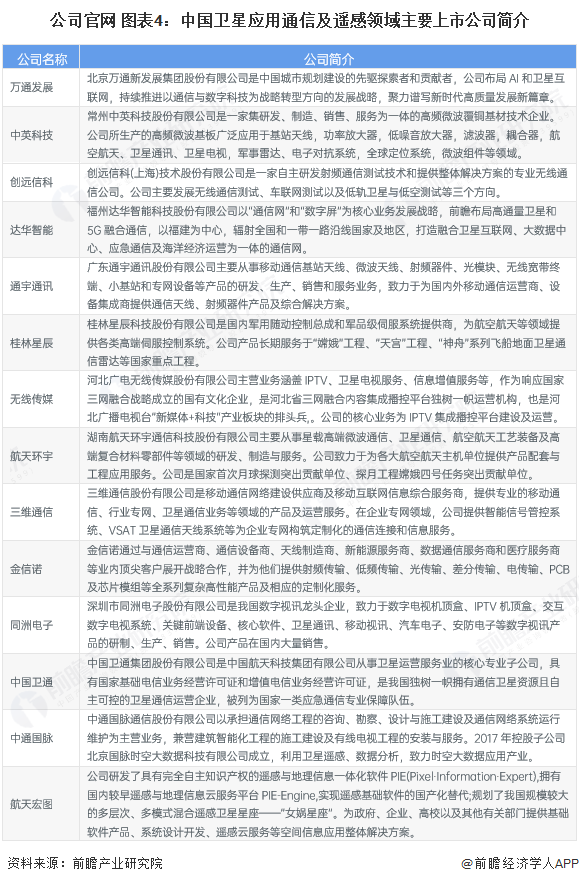

中國衛(wèi)星應(yīng)用在通信和遙感領(lǐng)域的上市公司眾多,各具特色。在通信領(lǐng)域,通宇通訊專注于移動通信基站天線及射頻器件的研發(fā)與生產(chǎn);航天環(huán)宇主要從事星載高端微波通信和衛(wèi)星通信;金信諾提供高性能的射頻傳輸及定制化服務(wù);中國衛(wèi)通作為衛(wèi)星通信運營企業(yè),擁有自主可控的衛(wèi)星資源;創(chuàng)遠(yuǎn)信科則在無線通信測試和低軌衛(wèi)星測試方面具有優(yōu)勢。在遙感領(lǐng)域,航天宏圖研發(fā)了自主知識產(chǎn)權(quán)的遙感軟件,并規(guī)劃了大規(guī)模的遙感衛(wèi)星星座。這些公司在各自領(lǐng)域不斷創(chuàng)新,推動了中國衛(wèi)星應(yīng)用行業(yè)的發(fā)展,為相關(guān)產(chǎn)業(yè)提供了重要的技術(shù)支持和服務(wù)。

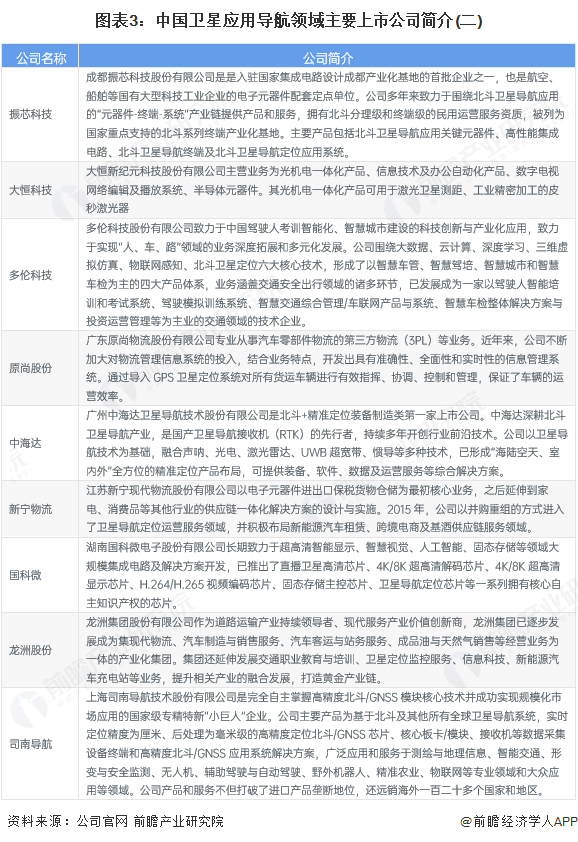

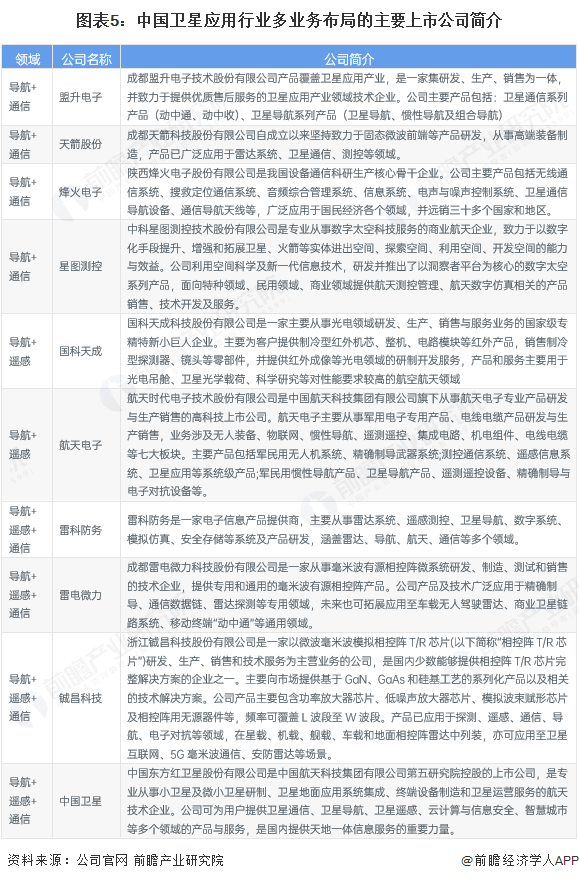

中國衛(wèi)星應(yīng)用行業(yè)中一些上市公司的多領(lǐng)域業(yè)務(wù)布局體現(xiàn)了企業(yè)的多元化發(fā)展戰(zhàn)略。盟升電子和星圖測控在導(dǎo)航與通信領(lǐng)域均有布局,前者專注于衛(wèi)星通信和導(dǎo)航產(chǎn)品,后者則以數(shù)字太空科技服務(wù)為核心,提供航天測控管理等服務(wù);國科天成和航天電子則在導(dǎo)航與遙感領(lǐng)域展開業(yè)務(wù),前者提供高性能紅外產(chǎn)品及服務(wù),后者覆蓋遙感信息系統(tǒng)、衛(wèi)星應(yīng)用等多個板塊;雷科防務(wù)、雷電微力、鋮昌科技和中國衛(wèi)星則在導(dǎo)航、遙感與通信三個領(lǐng)域均有布局,展現(xiàn)出更廣泛的業(yè)務(wù)覆蓋和技術(shù)實力。這些企業(yè)在多領(lǐng)域的布局不僅有助于分散風(fēng)險,還能發(fā)揮協(xié)同效應(yīng),提升整體競爭力,推動中國衛(wèi)星應(yīng)用行業(yè)向更高層次發(fā)展。

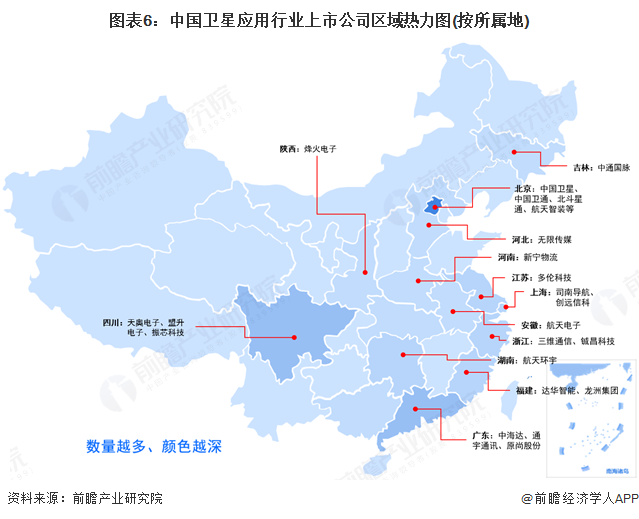

從代表性上市企業(yè)分布情況來看,上述企業(yè)中我國衛(wèi)星應(yīng)用上市公司共40家,其中北京市數(shù)量最多,達(dá)13家,中國衛(wèi)星和中國衛(wèi)通是典型代表企業(yè);其次是廣東和四川,各有5家上市企業(yè);其他省份衛(wèi)星應(yīng)用上市企業(yè)均不超過2家。

2、中國衛(wèi)星應(yīng)用行業(yè)上市公司業(yè)務(wù)業(yè)績對比

2024年上半年,中國衛(wèi)星應(yīng)用導(dǎo)航領(lǐng)域主要上市公司業(yè)績差異明顯。上游企業(yè)中,華力創(chuàng)通表現(xiàn)亮眼,衛(wèi)星導(dǎo)航業(yè)務(wù)營收同比增長172.78%,毛利率達(dá)40.57%;航天智裝和天奧電子業(yè)績相對穩(wěn)定,營收同比略有下降;合眾思壯和中海達(dá)則面臨較大壓力,營收同比分別下降44.07%和27.11%。下游企業(yè)中,北斗星通營收同比下降66.42%,新寧物流業(yè)務(wù)占比僅為1.77%。上下游結(jié)合的司南導(dǎo)航2023年地理信息應(yīng)用業(yè)務(wù)毛利率高達(dá)58.68%。整體來看,行業(yè)上游企業(yè)業(yè)績波動較大,下游企業(yè)表現(xiàn)較為平穩(wěn),部分企業(yè)通過技術(shù)創(chuàng)新和市場拓展實現(xiàn)了業(yè)績增長。

注:帶*企業(yè)所示為2023年經(jīng)營數(shù)據(jù)

2024年上半年,中國衛(wèi)星應(yīng)用通信及遙感領(lǐng)域主要上市公司業(yè)績表現(xiàn)各異。在通信領(lǐng)域,通宇通訊的衛(wèi)星通訊相關(guān)業(yè)務(wù)營收達(dá)5.47億元,營收規(guī)模表現(xiàn)較為突出;航天環(huán)宇宇航及通信產(chǎn)品業(yè)務(wù)2023年營收0.49億元,毛利率達(dá)45.04%,顯示出較高的盈利能力;而金信諾和創(chuàng)遠(yuǎn)信科的衛(wèi)星及無線通訊產(chǎn)品、無線電監(jiān)測與北斗導(dǎo)航測試系列業(yè)務(wù)營收同比下降較大,面臨一定挑戰(zhàn)。在遙感領(lǐng)域,航天宏圖的數(shù)據(jù)分析應(yīng)用服務(wù)等業(yè)務(wù)2023年營收18.19億元,占其全部業(yè)務(wù)的100%,是該領(lǐng)域的核心企業(yè),但營收同比下降25.98%,需關(guān)注其后續(xù)發(fā)展動態(tài)。

注:帶*企業(yè)所示為2023年經(jīng)營數(shù)據(jù)

2024年上半年,中國衛(wèi)星應(yīng)用多領(lǐng)域布局的主要上市公司業(yè)績呈現(xiàn)顯著分化。盟升電子的衛(wèi)星通信與導(dǎo)航業(yè)務(wù)、鋮昌科技的相控陣T/R芯片業(yè)務(wù)營收同比下降超50%,顯示出較大的業(yè)績壓力;中國衛(wèi)星的宇航制造及衛(wèi)星應(yīng)用業(yè)務(wù)營收為9.9億元,營收金額較高,業(yè)務(wù)占比達(dá)95.89%,顯示出其在多領(lǐng)域布局中的核心競爭力。整體來看,多領(lǐng)域布局的企業(yè)在衛(wèi)星應(yīng)用行業(yè)中毛利率水平普遍較高,展現(xiàn)出較強的技術(shù)和市場競爭力。

注:帶*企業(yè)所示為2023年經(jīng)營數(shù)據(jù)

3、中國衛(wèi)星應(yīng)用行業(yè)上市公司業(yè)務(wù)規(guī)劃對比

中國各衛(wèi)星應(yīng)用上市公司積極布局業(yè)務(wù)拓展與技術(shù)創(chuàng)新:北斗星通構(gòu)建“智能位置數(shù)字底座”,提供高精度位置服務(wù);合眾思壯推進全球化戰(zhàn)略,優(yōu)化業(yè)務(wù)結(jié)構(gòu);天奧電子加大市場開拓,推動民用產(chǎn)業(yè)發(fā)展;中國衛(wèi)通轉(zhuǎn)型綜合信息服務(wù),引領(lǐng)衛(wèi)星通信產(chǎn)業(yè);中海達(dá)聚焦北斗高精度應(yīng)用,加強行業(yè)布局;司南導(dǎo)航提升軟件產(chǎn)品競爭力;航天宏圖拓展多領(lǐng)域衛(wèi)星應(yīng)用服務(wù);中國衛(wèi)星深化國企改革,推動高質(zhì)量發(fā)展。這些企業(yè)通過多元化的業(yè)務(wù)規(guī)劃和布局,推動中國衛(wèi)星應(yīng)用行業(yè)的持續(xù)發(fā)展。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國衛(wèi)星應(yīng)用行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對衛(wèi)星應(yīng)用行業(yè)的發(fā)展背景、政策環(huán)境、市場規(guī)模、競爭格局、區(qū)域發(fā)展等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來衛(wèi)星應(yīng)用行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對衛(wèi)星應(yīng)...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2025:《2025年中國衛(wèi)星應(yīng)用行業(yè)全景圖譜》(附市場現(xiàn)狀和發(fā)展趨勢等)

-

-

-

重磅!2025年中國及31省市衛(wèi)星應(yīng)用行業(yè)政策匯總及解讀(全)“推進航天產(chǎn)業(yè)發(fā)展 擴展衛(wèi)星應(yīng)用領(lǐng)域及深度”

-

2024年中國衛(wèi)星互聯(lián)網(wǎng)行業(yè)應(yīng)用市場現(xiàn)狀分析 衛(wèi)星互聯(lián)網(wǎng)應(yīng)用領(lǐng)域廣泛【組圖】

-

重磅!2024年中國及31省市遙感行業(yè)政策匯總及解讀(全)政策聚焦在衛(wèi)星遙感應(yīng)用和遙感數(shù)據(jù)共享領(lǐng)域