2021年全球體外診斷行業市場規模及區域市場分布情況 新冠推動市場規模進一步增大

行業主要上市公司:科華生物(002022)、中生北控(08247)、利德曼(300289)、達安基因(002030)、邁克生物(300463)、九強生物(300406)、復星醫藥(600196)、邁瑞醫療(300760)、迪安診斷(300244)、迪瑞醫療(300396)、新產業(300832)、新健康成(831193)、三諾生物(300298)

本文核心數據:全球體外診斷行行業市場規模、細分市場占比、區域市場占比

現代醫學的重要組成

體外診斷,即IVD(In Vitro Diagnosis),是指在人體之外,通過對人體樣本(血液、體液、組織等)進行檢測而獲取臨床診斷信息,進而判斷疾病或機體功能的產品和服務。

體外診斷與檢驗醫學構成了既相互區別又相互緊密聯系的有機整體。體外診斷是檢驗醫學的“工具”和“兵器”,同時檢驗醫學是體外診斷行業的“用戶”和“市場”,兩者的共同目的是實施體外診斷。臨床診斷信息的80%左右來自體外診斷,而其費用占醫療費用不到20%。體外診斷已經成為人類疾病預防、診斷、治療日益重要的組成部分,是保障人類健康與構建和諧社會日益重要的組成部分。

體外診斷產品主要由診斷設備(儀器)和診斷試劑構成。根據我國國家食品藥品監督管理局(SFDA)的《醫療器械分類目錄》標準,體外診斷設備屬于臨床檢驗分析儀器類。

按照診斷方法和對象分類,體外診斷儀器可分為臨床化學分析儀器、免疫化學分析儀器、血液分析儀器與微生物分析儀器等;按照搭配試劑方式,體外診斷設備可分為開放式系統與封閉式系統兩類。開放式系統所使用的檢測試劑與設備之間并無專業性限制,因此同一系統適用于不同廠家的試劑,而封閉式系統通常須搭配專屬試劑才能順利完成檢驗。目前,全球主要體外診斷廠商以封閉式系統為主,一方面由于不同診斷(檢驗)方法之間存在一定技術障礙,另一方面也因為封閉式系統具備較好的續盈利能力。

按照檢測原理和檢測方法分類,體外診斷試劑可分為生化診斷試劑、免疫診斷試劑、分子診斷試劑、微生物診斷試劑、尿液診斷試劑、凝血類診斷試劑、血液學和流式細胞診斷試劑等。

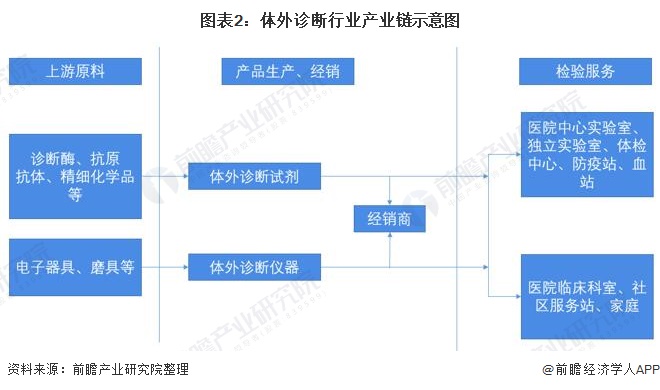

體外診斷試劑與儀器共同組成了體外診斷系統

在應用體外診斷試劑進行檢測時,一般需要使用相應的檢測儀器,因此試劑和儀器共同組成體外診斷系統,從事這些體外診斷試劑和儀器研發、生產、銷售的企業形成體外診斷產業。因此,完整的體外診斷產業還包括上游原料供應行業和下游需求市場。

體外診斷行業上游主要包括電子器件、磨具、診斷酶、抗原、抗體、精細化學品等;下游應用市場主要包括醫院中心實驗室、獨立實驗室、體檢中心、防疫站、血站等。

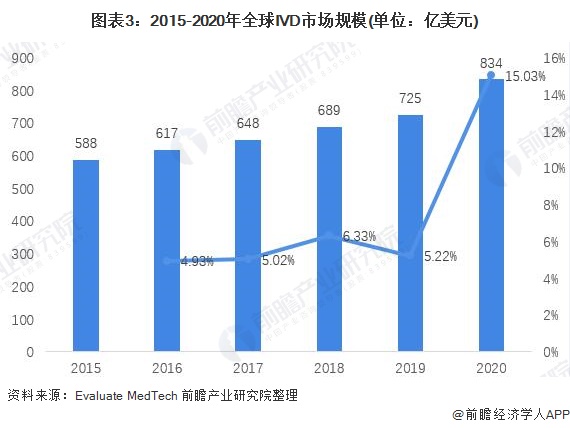

全球體外診斷行業市場規模逐年增大

近年來全球體外診斷市場增長穩定,年均復合增長率均在5%-7%之間,即使在2008年遭受全球金融危機的情況下,全球體外診斷市場依然逆勢上揚。根據Grand View Research的統計,2019年全球體外診斷市場規模約為725億美元,2020年由于受到新冠肺炎疫情的影響,約為834億美元,同比擴大15.03%。

在全球體外診斷市場中,北美、歐洲、日本已經是主要的消費市場,但隨著新興經濟體經濟的高速發展,醫療支出的不斷提高,中國、印度、巴西等國體外診斷市場將迎來一個快速發展期。

POCT與微生物診斷占比最高

根據全球市場的發展,近年來,臨床生化和臨床免疫產品的占比逐漸降低,而核算鑒定、微生物學組織學和流式細胞學的檢驗占比逐年增加,年復合增長率超過了10%。據統計數據顯示,從全球體外診斷市場分領域來看,POCT領域市場占比最大,微生物、免疫、生化、分子診斷等領域也占據較大的市場份額。

北美依舊是全球IVD行業最大市場

從全球體外診斷市場的地區分布情況來看,發達國家市場持續發展動力呈現放緩態勢。據前瞻產業研究院數據顯示,2020年,最大的市場仍舊為北美市場,占比約為41%;其次為歐洲市場與中國市場,占比分別為17%與15%;其他地區市場份額共計約為26%。

以上數據來源于前瞻產業研究院《中國體外診斷行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對體外診斷(IVD)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來體外診斷(IVD)行業發展軌跡及實踐經驗,對體...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT