預(yù)見2024:《2024年中國體外診斷行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:達(dá)安基因(002030)、邁瑞醫(yī)療(300760)、迪安診斷(300244)、明德生物(002932)、東方生物(688298)、科華生物(002022)、圣湘生物(688289)等

本文核心數(shù)據(jù):體外診斷產(chǎn)業(yè)鏈;體外診斷市場規(guī)模;體外診斷發(fā)展趨勢等

行業(yè)概況

1、 定義及分類

體外診斷,即IVD(In Vitro Diagnosis),是指在人體之外,通過對人體樣本(血液、體液、組織等)進(jìn)行檢測而獲取臨床診斷信息,進(jìn)而判斷疾病或機(jī)體功能的產(chǎn)品和服務(wù)。體外診斷能夠便捷、低成本、低傷害地為醫(yī)護(hù)人員提供精確、早期的臨床診斷信息,為疾病發(fā)現(xiàn)、治療、監(jiān)測提供有效依據(jù),并能大幅節(jié)省醫(yī)療費(fèi)用,已成為醫(yī)療決策的重要依據(jù)。

體外診斷產(chǎn)品分為體外診斷儀器和體外診斷試劑兩大部分。

按照診斷方法和對象分類,體外診斷儀器可分為臨床化學(xué)分析儀器、免疫化學(xué)分析儀器、血液分析儀器與微生物分析儀器等;按照搭配試劑方式,體外診斷設(shè)備可分為開放式系統(tǒng)與封閉式系統(tǒng)兩類。開放式系統(tǒng)所使用的檢測試劑與設(shè)備之間并無專業(yè)性限制,因此同一系統(tǒng)適用于不同廠家的試劑,而封閉式系統(tǒng)通常須搭配專屬試劑才能順利完成檢驗(yàn)。目前,全球主要體外診斷廠商以封閉式系統(tǒng)為主,一方面由于不同診斷(檢驗(yàn))方法之間存在一定技術(shù)障礙,另一方面也因?yàn)榉忾]式系統(tǒng)具備較好的續(xù)盈利能力。

按照檢測原理和檢測方法分類,體外診斷試劑可分為生化診斷試劑、免疫診斷試劑、分子診斷試劑、微生物診斷試劑、尿液診斷試劑、凝血類診斷試劑、血液學(xué)和流式細(xì)胞診斷試劑等。

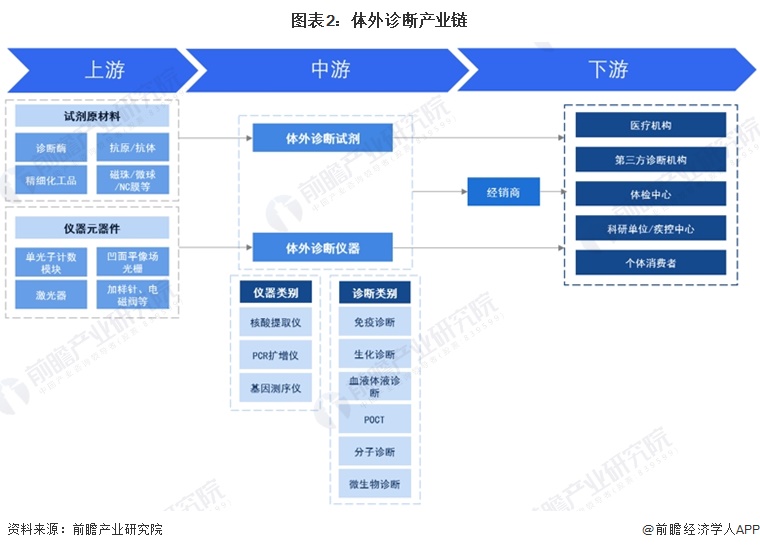

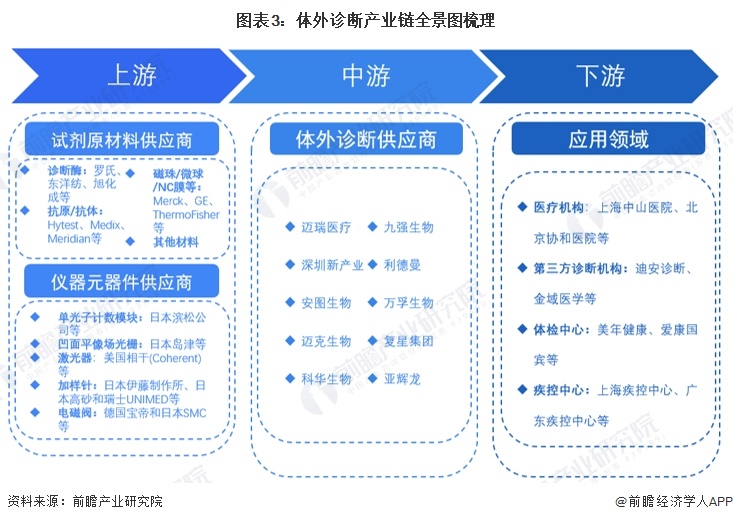

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈較長且各環(huán)節(jié)聯(lián)系緊密

我國體外診斷行業(yè)產(chǎn)業(yè)鏈上游為試劑原材料和儀器元器件,試劑原材料包括診斷酶、抗原/抗體等,儀器元器件包括單光子計(jì)數(shù)模塊等;中游包括體外診斷試劑和體外診斷儀器,體外診斷儀器依據(jù)不同分類方式有不同細(xì)分市場;下游主要為醫(yī)療機(jī)構(gòu)、第三方診斷機(jī)構(gòu)、體檢中心等應(yīng)用市場。

我國體外診斷行業(yè)上游試劑原料和儀器元器件對外依賴程度高,高端市場由國外龍頭企業(yè)壟斷,具體來看,上游診斷酶主要供應(yīng)商為羅氏、旭化成等企業(yè),抗原/抗體基本依賴進(jìn)口,主要供應(yīng)商有Hytest等。儀器元器件主要由日本、德國、美國等企業(yè)供給,如電磁閥由德國寶帝和日本SMC等企業(yè)掌握大部分國內(nèi)市場。中游體外診斷供應(yīng)商包括邁瑞醫(yī)療、九強(qiáng)生物、萬孚生物等企業(yè);下游應(yīng)用包括上海中山醫(yī)院等醫(yī)療機(jī)構(gòu),迪安診斷等第三方診斷機(jī)構(gòu),美年健康等體檢中心和上海疾控中心等疾控機(jī)構(gòu)等。

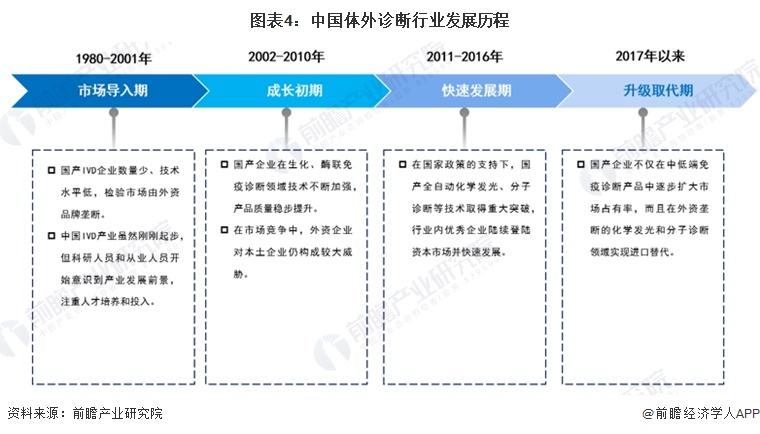

行業(yè)發(fā)展歷程:處于升級取代期

我國體外診斷行業(yè)布局較早,始于1980年,在市場導(dǎo)入期,國內(nèi)IVD企業(yè)數(shù)量少、技術(shù)水平低。但隨著技術(shù)人員的培養(yǎng)和研發(fā)投入的增加,在21世紀(jì)初期,我國體外診斷在生化、酶聯(lián)免疫診斷領(lǐng)域技術(shù)不斷加強(qiáng),產(chǎn)品質(zhì)量穩(wěn)步提升。到2011-2016年,國內(nèi)大部分優(yōu)秀企業(yè)上市,國產(chǎn)全自動化學(xué)發(fā)光、分子診斷等技術(shù)取得重大突破。2017年以來,國內(nèi)優(yōu)勢企業(yè)持續(xù)發(fā)力,國產(chǎn)替代進(jìn)程加快。

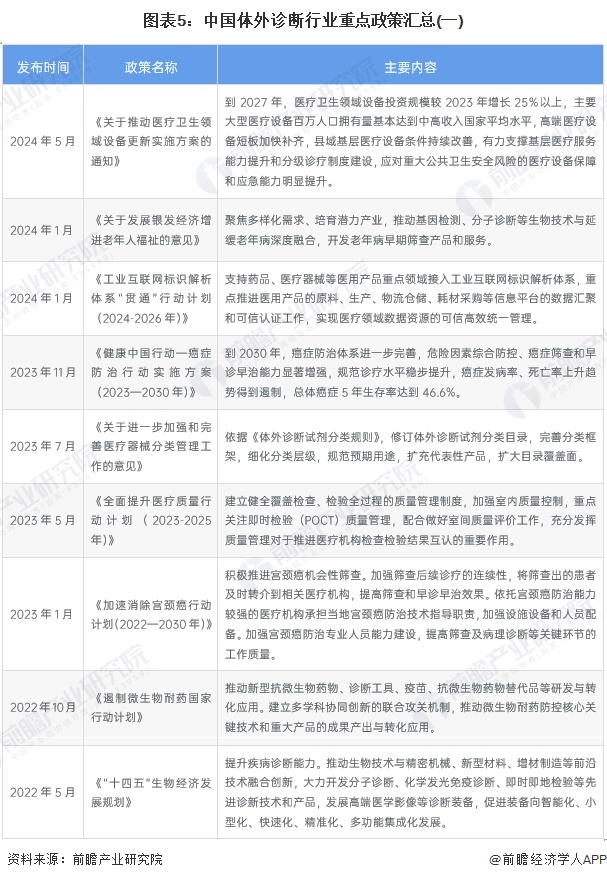

行業(yè)政策背景:政策加持,助力體外診斷行業(yè)高質(zhì)量發(fā)展

體外診斷作為我國醫(yī)療器械行業(yè)的重要組成部分,其發(fā)展離不開政策的支持和推動。近年來,國家陸續(xù)出臺了多項(xiàng)政策,鼓勵體外診斷行業(yè)發(fā)展與創(chuàng)新,《“十四五”醫(yī)療裝備產(chǎn)業(yè)發(fā)展規(guī)劃》《“十四五”醫(yī)藥工業(yè)規(guī)劃》《“十四五”生物經(jīng)濟(jì)發(fā)展規(guī)劃》等產(chǎn)業(yè)政策在醫(yī)藥衛(wèi)生體質(zhì)改革、產(chǎn)品及技術(shù)發(fā)展方向、裝備應(yīng)用領(lǐng)域等方面提出了相應(yīng)規(guī)劃,引導(dǎo)行業(yè)加強(qiáng)技術(shù)攻關(guān)、提升產(chǎn)品性能,鼓勵企業(yè)積極發(fā)展高端化、智能化、精準(zhǔn)化體外診斷產(chǎn)品,促進(jìn)體外診斷行業(yè)高質(zhì)量發(fā)展。

行業(yè)發(fā)展現(xiàn)狀

1、 行業(yè)國產(chǎn)替代取得階段性進(jìn)展

2023年,我國體外診斷行業(yè)大部分領(lǐng)域的國產(chǎn)率超過50%。其中,分子診斷的國產(chǎn)替代進(jìn)程最快,國產(chǎn)化率已經(jīng)超過70%;生化檢測的國產(chǎn)化率也超過60%。整體來看,我國體外診斷行業(yè)的國產(chǎn)替代已經(jīng)取得階段性成果。

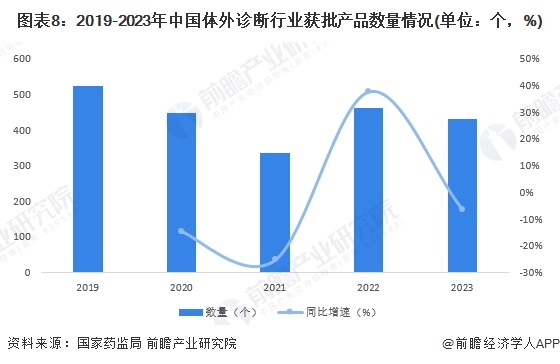

2、 產(chǎn)品獲批數(shù)量保持在300個/年以上

2019-2023年,我國體外診斷產(chǎn)品獲批數(shù)量保持在300個/年以上。2019-2021年獲批數(shù)量逐年下降,2021年同比下降-25.2%,為335個。2022年,我國體外診斷獲批產(chǎn)品數(shù)量回升至461個,同比增長37.6%。2023年,我國體外診斷產(chǎn)品獲批數(shù)量為432個,同比下降6.3%。

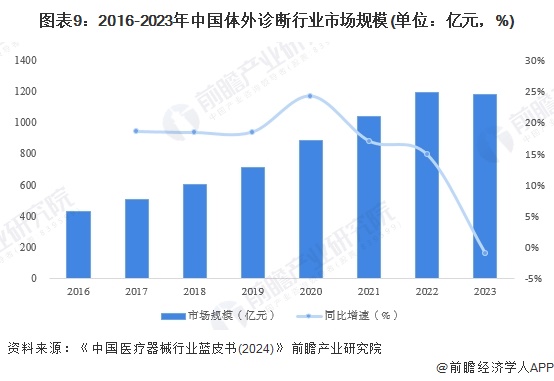

3、 疫情推動體外診斷市場擴(kuò)大

隨著人均消費(fèi)水平的提高,醫(yī)療保健支出成為群眾消費(fèi)的重要環(huán)節(jié)。2020年,新型冠狀病毒疫情將體外檢測帶入了民眾的視野,新冠病毒檢測試劑需求暴增。國家藥監(jiān)局針對核酸檢測試劑盒開辟了快速審批通道,不少產(chǎn)品快速上市,體外診斷企業(yè)業(yè)績也隨之“一飛沖天”。在疫情的催化下,我國體外診斷行業(yè)飛速發(fā)展。據(jù)《中國醫(yī)療器械行業(yè)藍(lán)皮書(2024)》數(shù)據(jù),我國體外診斷(IVD)市場規(guī)模從2016年的430億元增長至2023年的1185億元,年復(fù)合增長率為15.58%。

行業(yè)競爭格局

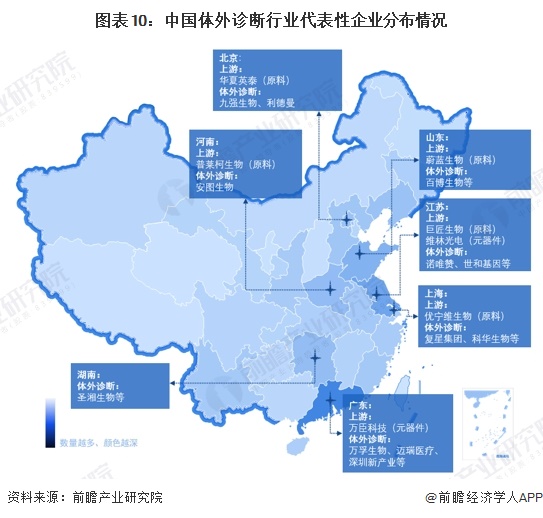

區(qū)域競爭:廣東、江蘇分布最集中

我國體外診斷行業(yè)企業(yè)主要集中在廣東、江蘇、山東、北京等區(qū)域,上述區(qū)域的產(chǎn)業(yè)鏈配套較為完善。廣東省在儀器元器件方面企業(yè)較多,如萬臣科技(加樣針)等,中游包含優(yōu)勢企業(yè)萬孚生物、邁瑞醫(yī)療、深圳新產(chǎn)業(yè)等;江蘇的體外診斷產(chǎn)業(yè)鏈上游包含巨匠生物(診斷酶)和維林光電(激光器)等,中游有諾唯贊、世和基因等企業(yè)。其他區(qū)域產(chǎn)業(yè)鏈企業(yè)布局情況如下:

企業(yè)競爭:邁瑞醫(yī)療為行業(yè)龍頭

2023年,中國體外診斷企業(yè)中,邁瑞醫(yī)療體外診斷業(yè)務(wù)營收超過120億元,安圖生物體外診斷業(yè)務(wù)營收達(dá)到42億元,領(lǐng)先于其他企業(yè)。

注:上述統(tǒng)計(jì)數(shù)據(jù)僅包含披露了體外診斷業(yè)務(wù)營收的企業(yè),統(tǒng)計(jì)范圍為自產(chǎn)體外診斷產(chǎn)品業(yè)務(wù)(試劑+儀器),不包含代理和第三方檢測業(yè)務(wù)

行業(yè)發(fā)展前景及趨勢預(yù)測

1、2029年市場規(guī)模將突破1900億元

隨著疫情得到控制,篩查和檢測的頻率降低,體外診斷試劑的市場需求也隨之減少,預(yù)計(jì)未來其市場規(guī)模增速將有所減緩。但體外診斷是現(xiàn)代檢驗(yàn)醫(yī)學(xué)的重要構(gòu)成部分,臨床應(yīng)用貫穿了疾病預(yù)防、初步診斷、治療方案選擇、療效評價等疾病治療的全過程,現(xiàn)已成為人類疾病診斷、治療的重要組成部分。隨著國內(nèi)居民健康素養(yǎng)的逐步提升,重病、大病早診早篩以及精準(zhǔn)醫(yī)療需求逐步釋放,人們對于疾病的風(fēng)險預(yù)測、健康管理、慢病管理等都有更高的要求,體外診斷行業(yè)面臨巨大的成長機(jī)會。

基于此,預(yù)計(jì)2029年中國IVD(體外診斷)市場規(guī)模將超1900億元,年復(fù)合增速達(dá)到8.26%。

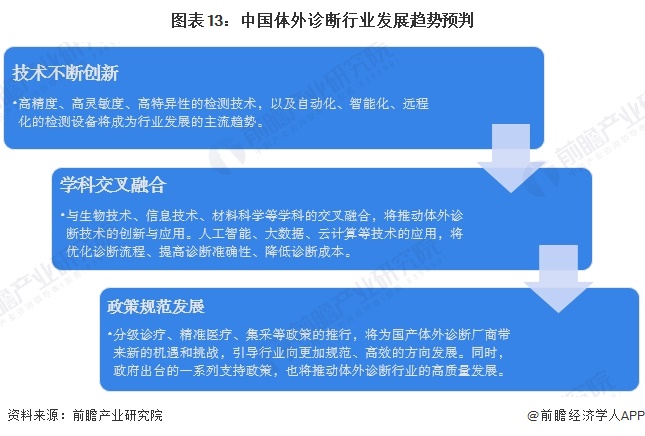

2、技術(shù)不斷創(chuàng)新、學(xué)科交叉融合、政策規(guī)范發(fā)展是主要趨勢

技術(shù)創(chuàng)新是推動體外診斷行業(yè)發(fā)展的關(guān)鍵驅(qū)動力,未來體外診斷企業(yè)將持續(xù)加大研發(fā)投入,聚焦于高精度、高靈敏度、高特異性的檢測技術(shù),以及自動化、智能化、遠(yuǎn)程化的檢測設(shè)備研發(fā),尤其是在分子診斷、液態(tài)活檢、單細(xì)胞測序、CRISPR基因編輯等前沿技術(shù)領(lǐng)域。同時,跨界融合也是未來體外診斷行業(yè)發(fā)展的重要趨勢。通過與生物技術(shù)、信息技術(shù)、材料科學(xué)等學(xué)科的交叉融合,可以推動體外診斷技術(shù)的創(chuàng)新與應(yīng)用,優(yōu)化診斷流程、提高診斷準(zhǔn)確性、降低診斷成本,為體外診斷行業(yè)帶來全新的變革。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國體外診斷(IVD)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時性地對體外診斷(IVD)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來體外診斷(IVD)行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對體...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT