從產(chǎn)業(yè)鏈角度看新能源汽車產(chǎn)業(yè)發(fā)展

導(dǎo)讀:恰逢新能源汽車正處高速發(fā)展時(shí)期,本文從產(chǎn)業(yè)鏈上中下游的角度來分析,初步認(rèn)為在新能源汽車產(chǎn)業(yè)上游環(huán)節(jié)趨勢(shì)為關(guān)鍵領(lǐng)域國產(chǎn)化進(jìn)程加速,創(chuàng)新發(fā)展成為主基調(diào);中游環(huán)節(jié)趨勢(shì)為產(chǎn)業(yè)更聚焦于產(chǎn)業(yè)縱向加速整合,整車龍頭企業(yè)有望誕生;下游環(huán)節(jié)趨勢(shì)為新用戶、新應(yīng)用和新技術(shù)將會(huì)應(yīng)運(yùn)而生。

一、新能源汽車產(chǎn)業(yè)鏈

新能源汽車產(chǎn)業(yè)上游主要分為三大板塊,一是三電系統(tǒng),包括了電機(jī)、電控和電池;二是汽車板塊,包括了汽車零件和汽車部件;三是智能化系統(tǒng)以及相應(yīng)的硬件設(shè)備。

新能源汽車產(chǎn)業(yè)中游主要為整車制造環(huán)節(jié)、汽車后市場(chǎng)以及相關(guān)運(yùn)營保障服務(wù)。

新能源汽車產(chǎn)業(yè)下游環(huán)節(jié)主要為消費(fèi)者。

圖1:新能源汽車產(chǎn)業(yè)鏈圖

本文擬從新能源汽車產(chǎn)業(yè)鏈的上中下游角度,結(jié)合新能源汽車產(chǎn)業(yè)現(xiàn)狀、痛點(diǎn)問題、消費(fèi)市場(chǎng)偏好等方面,綜合研判新能源汽車未來的發(fā)展趨勢(shì)。

二、產(chǎn)業(yè)發(fā)展趨勢(shì)

(一)產(chǎn)業(yè)上游:關(guān)鍵領(lǐng)域國產(chǎn)化進(jìn)程加速,創(chuàng)新發(fā)展成為主基調(diào)

在我國“雙循環(huán)”戰(zhàn)略體系下,科技創(chuàng)新、供應(yīng)鏈安全可控成為了我國下一步產(chǎn)業(yè)發(fā)展至關(guān)重要的任務(wù)環(huán)節(jié)。我國汽車產(chǎn)業(yè)尤其是零部件產(chǎn)業(yè)已經(jīng)進(jìn)入“深度國產(chǎn)替代”的新階段,由此前整車裝配、內(nèi)外飾基礎(chǔ)零件、核心零件合資模式過渡到高壁壘核心零部件的深度國產(chǎn)化(國內(nèi)自主廠商取代外資或合資廠商)。

具體來看,細(xì)分領(lǐng)域的突破廠商多為民營性質(zhì)汽車零部件上市企業(yè),此前在傳統(tǒng)主業(yè)上已經(jīng)取得龍頭地位,通過產(chǎn)品轉(zhuǎn)型升級(jí)(產(chǎn)品高端化、商用車轉(zhuǎn)乘用車)、外延并購(尤其是海外優(yōu)質(zhì)資產(chǎn))實(shí)現(xiàn)產(chǎn)品配套能力。成本優(yōu)勢(shì)、自主品牌整車客戶偏好構(gòu)成其打破國際廠商市場(chǎng)壟斷或主導(dǎo)地位的主要因素。此外部分國際廠商基于產(chǎn)業(yè)轉(zhuǎn)型、競(jìng)爭(zhēng)優(yōu)勢(shì)縮小等原因,或?qū)⒉扇≈鲃?dòng)退出的戰(zhàn)略,這也將為國內(nèi)自主廠商攻城略地提供發(fā)展空間。由此我們判斷"深度國產(chǎn)替代"趨勢(shì)今后將會(huì)不斷加強(qiáng),產(chǎn)生更多類似福耀玻璃的成功案例,由產(chǎn)業(yè)趕超者成長(zhǎng)為全球供貨巨頭。

零部件細(xì)分領(lǐng)域各有建樹。依據(jù)單車價(jià)值、產(chǎn)業(yè)壁壘、市場(chǎng)空間等考量維度,零部件細(xì)分領(lǐng)域的變速器、座椅總成、輪胎、車燈總成、汽車線束、安全氣囊、轉(zhuǎn)向和制動(dòng)助力系統(tǒng)已經(jīng)實(shí)現(xiàn)配套突破,并有望實(shí)現(xiàn)"深度國產(chǎn)替代"。變速器領(lǐng)域主要突破點(diǎn)在于國產(chǎn)品牌自動(dòng)變速器(AT、DCT 和CVT)逐步配套自主品牌乘用車;高壁壘且市場(chǎng)空間大的乘用車座椅總成亦有國內(nèi)自主廠商重大突破。此外輪胎、車燈、線束、轉(zhuǎn)向與制動(dòng)助力等細(xì)分領(lǐng)域的自主替代趨勢(shì)業(yè)已出現(xiàn)并將不斷加強(qiáng)。通過外延與自主并行的策略,國內(nèi)廠商也有望在安全氣囊及其核心部件領(lǐng)域并逐步獲得市場(chǎng)主導(dǎo)權(quán)。

另外,國內(nèi)部分科技型企業(yè)利用自身技術(shù)優(yōu)勢(shì),加快與汽車關(guān)鍵零部件實(shí)現(xiàn)技術(shù)賦能或者融合發(fā)展,擬通過其他技術(shù)路徑和產(chǎn)業(yè)路徑打破國外高端零部件的壟斷。

總體來看,目前我國新能源汽車“深度國產(chǎn)化替代”時(shí)代已經(jīng)到來,逐步提升的國產(chǎn)汽車制造水平將會(huì)讓我國新能源汽車在全球新一輪的產(chǎn)業(yè)競(jìng)賽中取得較強(qiáng)的競(jìng)爭(zhēng)能力。

(二)產(chǎn)業(yè)中游:產(chǎn)業(yè)更聚焦于產(chǎn)業(yè)縱向加速整合,整車龍頭企業(yè)有望誕生

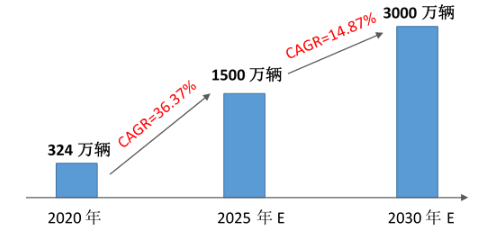

受資源和環(huán)境約束,采用新能源汽車替代傳統(tǒng)燃油車已成為全球共識(shí)。預(yù)計(jì)到2030年,中國電動(dòng)汽車的銷量將會(huì)達(dá)到全球乘用車銷量的48%。基于此預(yù)測(cè),本文判斷到2025年,全球電動(dòng)車銷量將達(dá)到1500萬輛,到2030年全球電動(dòng)車銷量將達(dá)3000萬輛。預(yù)計(jì)2021-2025年,全球新能源汽車年均復(fù)合增速為36.37%,2026-2030年,全球新能源汽車年均復(fù)合增速為14.87%。

圖2:2020-2030年全球新能源汽車預(yù)測(cè)(萬輛,%)

資料來源:EV Sales,前瞻產(chǎn)業(yè)研究院預(yù)測(cè)

另一方面,我國人工智能、大數(shù)據(jù)、量子計(jì)算、自動(dòng)駕駛等新一輪的革命技術(shù)不斷取得進(jìn)步并應(yīng)用于汽車制造領(lǐng)域,歐美日等老牌車企的燃油車的技術(shù)壟斷優(yōu)勢(shì)將蕩然無存,中國車企將有機(jī)會(huì)和國際龍頭站在同一起跑線上。國內(nèi)車企憑借國內(nèi)龐大的消費(fèi)市場(chǎng),完善的產(chǎn)業(yè)鏈體系,工程師紅利帶來的創(chuàng)新優(yōu)勢(shì)以及企業(yè)家精神,有望在新一輪競(jìng)爭(zhēng)中站上全球汽車行業(yè)的巔峰,并誕生出諸如豐田、大眾那樣的全球領(lǐng)軍企業(yè)。

因此,本文認(rèn)為未來國內(nèi)整車企業(yè)將會(huì)產(chǎn)生三種趨勢(shì)。

一是新型造車企業(yè)很有可能超越競(jìng)爭(zhēng)對(duì)手成為一線品牌。在壓力下,有能力有意愿加快新能源汽車的研發(fā),不斷將新技術(shù)應(yīng)用于汽車產(chǎn)品。這類車企以國內(nèi)二線品牌的主機(jī)廠為主要代表,他們既有傳統(tǒng)車企的歷史底蘊(yùn),但卻沒有一線車企那樣的產(chǎn)能包袱,他們?cè)诋a(chǎn)業(yè)巨變過程中很有可能超越競(jìng)爭(zhēng)對(duì)手成為一線品牌,這些車企“華麗轉(zhuǎn)身”最為堅(jiān)決也異常迅速。如比亞迪、長(zhǎng)城汽車、長(zhǎng)安汽車等。

二是互聯(lián)網(wǎng)科技企業(yè)與傳統(tǒng)車企的聯(lián)合會(huì)越發(fā)緊密。有強(qiáng)大的汽車產(chǎn)能,熟悉汽車生產(chǎn)過程,但無力投入新能源車的傳統(tǒng)車企,而對(duì)于擁有互聯(lián)網(wǎng)技術(shù)、智能智慧技術(shù)與新型客戶數(shù)據(jù)的互聯(lián)網(wǎng)科技企業(yè)對(duì)于落地實(shí)際推動(dòng)汽車制造的能力欠缺,傳統(tǒng)車企的“代工”能力和互聯(lián)網(wǎng)企業(yè)的“黑科技”能力將會(huì)加速互補(bǔ),他們的結(jié)合勢(shì)必會(huì)構(gòu)筑產(chǎn)業(yè)內(nèi)各領(lǐng)域間、各環(huán)節(jié)間的企業(yè)聯(lián)合發(fā)展,成為未來新能源汽車產(chǎn)業(yè)中的一股新勢(shì)力。

三是整車行業(yè)將會(huì)快速更迭。生產(chǎn)能力、資金和技術(shù)實(shí)力都不足以支撐企業(yè)轉(zhuǎn)型的企業(yè)將被兼并或淘汰出局。未來車企的經(jīng)營業(yè)績(jī)和估值將進(jìn)一步分化,能夠迎合大眾需求并持續(xù)創(chuàng)新的新能源車企經(jīng)營業(yè)績(jī)將持續(xù)快速增長(zhǎng),這部分企業(yè)將能夠獲得市場(chǎng)青睞并得到更高的估值溢價(jià)。

(三)產(chǎn)業(yè)下游:新用戶、新應(yīng)用和新技術(shù)將會(huì)應(yīng)運(yùn)而生

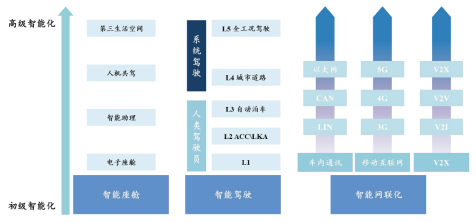

1、汽車新能源化和汽車智能化加速融合

傳統(tǒng)燃油車基本都是機(jī)械+液壓組成的結(jié)構(gòu),而電動(dòng)汽車則要簡(jiǎn)單一些,其核心部件為動(dòng)力電池組、電機(jī)和EMS組成的三電系統(tǒng)。自動(dòng)駕駛技術(shù)需要控制車輛,而電力控制的電機(jī)無需太多的改造就可以與電子控制單元(ECU)結(jié)合。相比之下,發(fā)動(dòng)機(jī)這種純機(jī)械結(jié)構(gòu),人工智能是很難控制其工作狀態(tài)的,無論是可靠性、精準(zhǔn)度、響應(yīng)度都很難直接控制,其需要研制新的操控裝置,而這遠(yuǎn)復(fù)雜于電動(dòng)汽車。此外,燃油車很大一部分成本來自發(fā)動(dòng)機(jī)和變速箱等動(dòng)力總成結(jié)構(gòu),而新能源車的主要成本來自三電系統(tǒng)電控電驅(qū)電池,相比之下對(duì)新能源車成本的控制更好把控。

當(dāng)前,全球廣泛采用的是由SAE International(國際汽車工程師協(xié)會(huì))制定的劃分方法,按照分級(jí)標(biāo)準(zhǔn),自動(dòng)駕駛從L0-L5總共被分為6個(gè)級(jí)別,L0代表沒有自動(dòng)駕駛的傳統(tǒng)人類駕駛,L1~L5則隨自動(dòng)駕駛的成熟程度進(jìn)行了分級(jí)。在SAE的分級(jí)體系中,L0至L2為低等級(jí)的駕駛系統(tǒng),而L3至L5為高級(jí)自動(dòng)駕駛系統(tǒng)。在L2到L3的跨越中,最為重要的就是環(huán)境的監(jiān)控主體從駕駛員變?yōu)榱讼到y(tǒng)。只有當(dāng)系統(tǒng)能夠自動(dòng)地探查與分析附近區(qū)域的狀況時(shí),高階的自動(dòng)駕駛才能成為可能。

圖3:新能源汽車智能化分類及發(fā)展趨勢(shì)

資料來源:羅蘭貝格,前瞻產(chǎn)業(yè)研究院

互聯(lián)網(wǎng)企業(yè)以及科技企業(yè)與造車新勢(shì)力在電子電氣架構(gòu)方面具有一定優(yōu)勢(shì)。汽車EEA架構(gòu)的升級(jí)主要是圍繞強(qiáng)有力的通信架構(gòu)和整車級(jí)計(jì)算平臺(tái)兩個(gè)維度展開。傳統(tǒng)車企以硬件為中心的豎井開發(fā)模式明顯不利于EEA架構(gòu)的迭代升級(jí),而互聯(lián)網(wǎng)企業(yè)與造車新勢(shì)力以功能為中心的跨模塊橫向開發(fā)模式天然有利于集中式EEA架構(gòu)的開發(fā),疊加軟件方面的積累,因此其在集中式EEA架構(gòu)方面的布局明顯領(lǐng)先于傳統(tǒng)車企。

在2021年上半年,華為不僅發(fā)布了一系列引起市場(chǎng)廣泛關(guān)注的HI(Huawei inside)新品,還與小康、北汽按不同合作模式分別推出了賽力斯SF5和極狐阿爾法S(華為HI版)兩款新能源汽車,市場(chǎng)反響熱烈,其中賽力斯SF5開售兩天預(yù)訂量已超過3000輛。

2、新能源汽車將更加注重用戶體驗(yàn)

一方面,隨著互聯(lián)網(wǎng)和5G技術(shù)的快速發(fā)展,我國智能化技術(shù)不斷應(yīng)用在汽車領(lǐng)域,為汽車提供了多樣化的供給選擇;另一方面,我國人均消費(fèi)水平逐漸提升,消費(fèi)者對(duì)于汽車的消費(fèi)訴求和功能選擇更加多元化、個(gè)性化、情感化和趣味化,根據(jù)艾瑞咨詢的調(diào)研來看,追求科技感、智能化配置、嘗試新鮮事物(趣味與好奇)、潮流等因素已經(jīng)開始逐漸體現(xiàn),隨著更加新的一批消費(fèi)者成為消費(fèi)主力,這部分的考慮因素將會(huì)更加重要。

圖3:2020年中國用戶購車原因

數(shù)據(jù)來源:艾媒咨詢,前瞻產(chǎn)業(yè)研究院

因此,隨著我國新能源汽車技術(shù)的不斷提升,汽車逐步由機(jī)械驅(qū)動(dòng)向軟件驅(qū)動(dòng)過渡,隨著電動(dòng)化帶來的汽車電子構(gòu)架的革新,汽車硬件體系將逐漸趨于一致,軟件成為定義汽車的關(guān)鍵,造車壁壘將由以前上萬個(gè)零部件拼合能力演變成上億行代碼組合運(yùn)行的能力。汽車行業(yè)正處于大變革的前夜,猶如功能手機(jī)向智能手機(jī)發(fā)展的規(guī)律,領(lǐng)先的理念和軟件能力成為最重要的核心競(jìng)爭(zhēng)力,特斯拉、蔚來、小鵬等造車新勢(shì)力近年來突飛猛進(jìn)的發(fā)展正是這一核心競(jìng)爭(zhēng)力的體現(xiàn)。

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT