【投資視角】啟示2023:中國新能源汽車產業投融資及兼并重組分析(附投融資匯總、產業基金和兼并重組等)

行業主要上市公司:上汽集團(600104.SH)、蔚來-SW(09866.HK)、理想汽車(02015.HK)、小鵬汽車(09868.HK)、廣汽集團(601238.SH)、比亞迪(002594.SZ)等

本文核心數據:中國新能源汽車行業投融資事件規模及數量;中國新能源汽車行業融資輪次分布;中國新能源汽車行業部分重點投融資事件情況匯總

全文統計口徑說明:本文所統計的投融資事件為IT桔子上公開發布的行業投融資事件,搜索關鍵詞為“新能源汽車”,范圍為“國內”

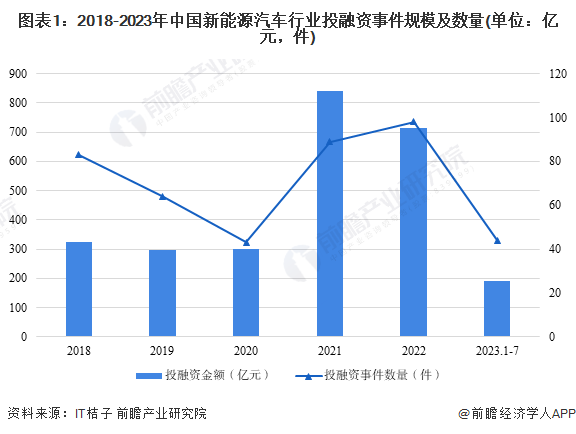

1、新能源汽車產業投融資活動較為平穩

從投融資規模來看,2018年至2022年,中國新能源汽車行業投融資規模總體增大,行業熱度較高。其中,2021年,我國新能源汽車行業投融資事件規模打破連續三年穩定在300億人民幣附近的局面,達到839.27億元,同比2020年增長178.66%,同時,投融資事件數量也扭轉了連續三年下滑的局勢,2021年中國新能源汽車行業投融資事件數量為89件。

2022年,中國新能源汽車行業投融資事件數量達98件,投融資金額為713.93億元。2023年1至7月,行業投融資事件數量為44件,投融資金額為189.58億元。

2、新能源汽車投融資輪次仍處于早期階段

從融資輪次來看,目前,我國新能源汽車行業融資輪次集中在早期輪次,其中,A輪融資事件數量共計195輪,占比27%,其次為戰略投資,投資事件數量為159件,占比22%,天使輪融資事件數量排名第三,為123件,占比17%。此三類融資輪次合計占比66%,可以看出我國新能源汽車行業發展仍然處于擴張發展的階段。

3、新能源汽車行業投融資事件匯總

自國家推廣新能源汽車以來,新能源汽車行業就一直是熱門投資領域,新能源汽車行業部分重點投融資事件如下:

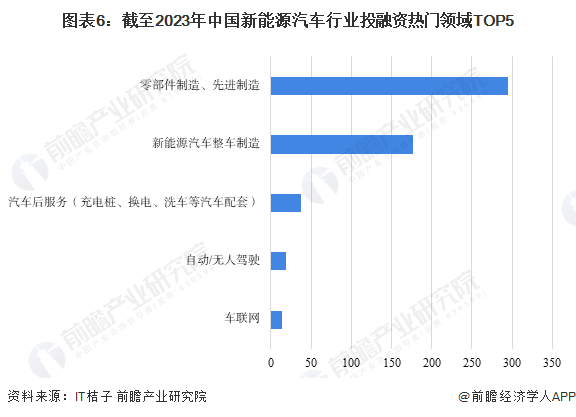

4、零部件制造、先進制造是新能源汽車行業投融資重點領域

從投資領域來看,中國新能源汽車行業較為熱門的投資領域為汽車零部件制造、先進制造和新能源汽車整車制造。零部件制造、先進制造包括電池、動力系統、車身材料、底盤等一系列新能源汽車生產時所需要用到的材料的制造。從數量上來看,迄今為止,零部件制造、先進制造領域匯集了295項投資事件,而新能源汽車整車制造環節匯集了177項投資事件。整體來看,新能源汽車行業熱門領域集中在行業中游與上游。

5、新能源汽車產業投資基金

目前新能源汽車產業的產業投資基金比較少,依據中國證券投資基金業協會披露數據,與新能源汽車強相關的產業基金共計6個,最高管理規模在50-100億元,整體大部分基金規模也在該區間。

6、新能源汽車行業兼并重組事件匯總

中國新能源汽車產業已經進入了競爭發展與結構調整并重的新時代,新能源汽車產業鏈格局初現,產業并購熱潮已經有所消退,目前處于一個相對冷靜的時期、爆發點后延。

但是,當前5G技術正在逐漸趨于成熟且市場成熟度也在逐漸提高。并且在智能網聯領域,隨著高級別自動駕駛落地進程的推進,新能源汽車與5G應用、自動駕駛技術及物聯網的整合效效應,可能會為新能源汽車注入又一輪穩定且具有周期性的資本。

2018-2023年我國新能源汽車行業部分重點兼并重組事件如下:

7、新能源汽車行業兼并重組重點案例分析

我國新能源汽車行業競爭較為激烈,部分造車新勢力深陷虧損困境,同時,部分已占有小部分市場、發展勢頭較猛或新能源行業相關其他細分領域的企業將趁機收購這些連續數年經營業績較差但自身產線設備等“硬件配備”較好的企業,從而增強自身在新能源汽車市場中的競爭力,同時,對被收購公司而言,也是掙脫出虧損困境的好機會。收購兼并舉措將促使新能源汽車行業向更加規范、健康的方向發展。

8、新能源汽車行業投融資與兼并重組總結

更多本行業研究分析詳見前瞻產業研究院《中國新能源汽車行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新能源汽車行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新能源汽車行業發展軌跡及實踐經驗,對新能源汽車行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT