預見2021:《2021年中國留學服務(wù)行業(yè)全景圖譜》(附市場規(guī)模、細分市場、發(fā)展前景等)

留學服務(wù)產(chǎn)業(yè)鏈全景圖

留學服務(wù)產(chǎn)業(yè)為出國留學人群提供留學相關(guān)的服務(wù),覆蓋學生出國留學的前、中、后各個階段的各種需求。其中包括留學前期的有從小學到高中長達12年的國際學校以及期間的游學服務(wù),以及準備出國留學前的考試培訓、與海外院校聯(lián)系等中介服務(wù);留學后有在境外生活例如租房服務(wù)金融服務(wù)、工作以及歸國后就業(yè)例如開展招聘會等的相關(guān)服務(wù)。

整體發(fā)展分析

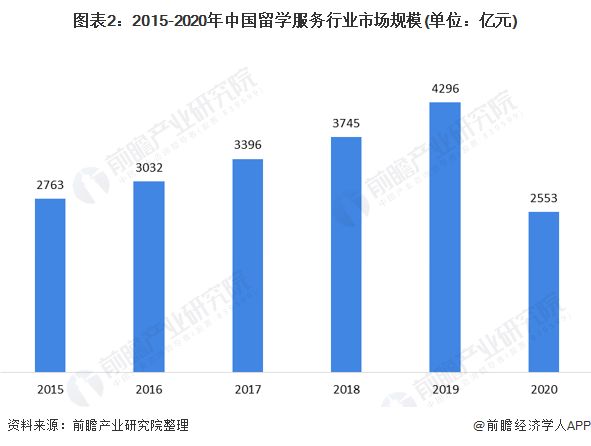

——市場規(guī)模:2020年市場規(guī)模遭遇“腰斬”

隨著中國社會經(jīng)濟的不斷發(fā)展,人民的生活水平、生活質(zhì)量也逐步提高。城鄉(xiāng)居民收入發(fā)生了平穩(wěn)、快速的增長;同時,農(nóng)村居民收入雖然仍落后于城鎮(zhèn)居民收入,但農(nóng)村居民收入的增長總體比城市居民收入的增長快,城鄉(xiāng)貧富差距較大的狀況正在得到改觀。宏觀環(huán)境的良好發(fā)展帶動了出國留學服務(wù)中介數(shù)量快速增加。

部分中產(chǎn)階層家庭的孩子難以考進國內(nèi)好的大學,而國外不遜色國內(nèi)頂尖大學的高校有很多,學生和家長相對有更多的選擇。此外,隨著國家倡導“一帶一路”,以及擴大對外開放,也需要具有國際視野的人才。

在2020年,新冠肺炎襲擊全球;中國留學服務(wù)行業(yè)深受打擊;特別是留學后服務(wù)市場(占留學服務(wù)行業(yè)的份額達到60%),由于2020下半年中國出國留學人數(shù)接近于0,因此中國留學服務(wù)行業(yè)的市場規(guī)模約為2553億元左右。

——地區(qū)競爭格局:留學國家呈現(xiàn)三足鼎立的趨勢

20世紀80年代以來,在國際服務(wù)貿(mào)易領(lǐng)域中的教育服務(wù)貿(mào)易,已經(jīng)成為一個國家的重要經(jīng)濟增長內(nèi)容,成為通過經(jīng)營能夠產(chǎn)生較大經(jīng)濟效益的產(chǎn)業(yè)。一些國家已經(jīng)在教育服務(wù)貿(mào)易中形成了自己的優(yōu)勢,成為教育服務(wù)貿(mào)易的凈出口國。

在澳大利亞、新西蘭和美國,教育服務(wù)貿(mào)易分別是他們本國主要出口業(yè)之一,教育出口值占本國服務(wù)貿(mào)易總值的11.6%、4.9%、3.8%。這說明,這些國家在招收外國留學生方面已獲得相當可觀的經(jīng)濟效益,留學服務(wù)業(yè)成了本國的一項支柱產(chǎn)業(yè)。

但是,國際留學服務(wù)市場在總量不斷上揚的情況下,也存在結(jié)構(gòu)嚴重不平衡的問題。由于經(jīng)濟發(fā)展的差異,發(fā)達國家在國際高等教育服務(wù)貿(mào)易中占有明顯的優(yōu)勢。根據(jù)IEE的數(shù)據(jù)顯示,美國、英國等發(fā)達國家依舊在留學市場中占據(jù)高位(2020年所占份額分別達到了20%和10%),成為留學生不二的選擇。

但隨著發(fā)展中國家的快速發(fā)展,留學市場的格局正在發(fā)生改變。亞洲國家的留學市場相對保守,未來仍將繼續(xù)主打“實惠牌”。相比于歐、美、澳等國家留學市場的熱門搶手,亞洲留學市場則表現(xiàn)得相對“低調(diào)”。

隨著留學市場的日益大眾化、平民化、低齡化,后留學時代已然到來,以英、美為代表的老牌留學目的國,以加、澳、新為伐表的新興留學目的國,以日、韓、俄等為代表的亞洲周邊的小語種留學目的國,正呈現(xiàn)出三足鼎立的趨勢。

——需求結(jié)構(gòu):留學后服務(wù)市場占據(jù)一半以上

政策與需求推動留學服務(wù)產(chǎn)業(yè)進化。政策改變競爭格局,推動產(chǎn)業(yè)發(fā)展。2017年留學中介資格認定審批取消,留學中介失去了牌照護城河,中介行業(yè)門檻大幅降低,國際學校、語言培訓機構(gòu)紛紛拓展中介業(yè)務(wù),對中介公司截流,留學服務(wù)產(chǎn)業(yè)進入百家爭鳴的時代。

此外,居民可支配收入增加帶動出國需求。新興的中產(chǎn)階級更注重教育,改革開放與全球化背景下,社會發(fā)展對人才提出新的要求,催生留學需求。

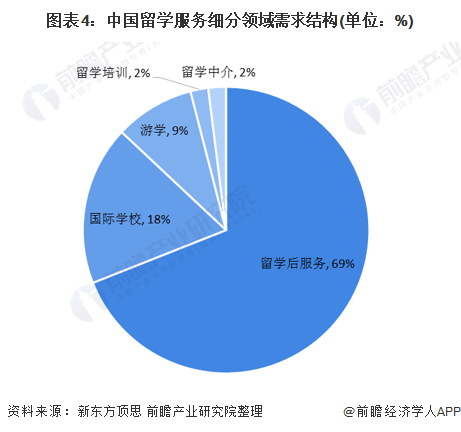

根據(jù)新東方和頂思的資料,留學后服務(wù)占據(jù)我國留學服務(wù)市場的69%;其次是國際學校,占據(jù)18%的市場份額。

留學前服務(wù)

——國際學校:疫情并未對其造成較大影響

國際學校主要包括外籍人員子女學校、公立學校國際部、民辦國際學校及其他性質(zhì)國際學校,其中民辦國際學校為最主要組成部分。國際學校位于留學服務(wù)產(chǎn)業(yè)鏈的上游,充當著留學服務(wù)入口的角色,隨著留學低齡化的趨勢,國際學校在留學服務(wù)產(chǎn)業(yè)中的地位日益加重。

2013年教育部加強了高中階段涉外辦學的管理工作,停止審批公辦高中新的中外合作辦學項目,公辦學校國際班將停止擴大招生或轉(zhuǎn)為民辦,促進了民辦國際學校的蓬勃發(fā)展。

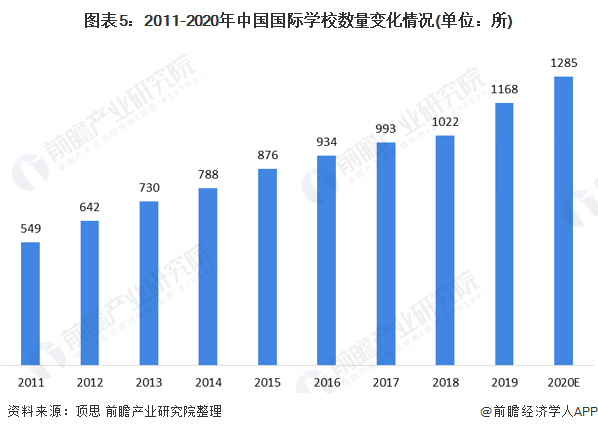

根據(jù)頂思的數(shù)據(jù)顯示,2019年中國大陸地區(qū)國際學校總量達1168所,國際學校市場規(guī)模超過800億元。國際學校數(shù)量仍將持續(xù)增加,集團化辦學與地產(chǎn)公司跨界成為行業(yè)趨勢。

根據(jù)頂思的統(tǒng)計,中國國際學校數(shù)量從2011年的549所增加至2019年的1028所,平均年化增速10%。由于中國國際學校是接收的是K12階段的孩童,因此新冠肺炎疫情對中國國際學校的影響不大。

此外,加上國際學校面對的主要群體是中產(chǎn)階梯及以上家庭,父母受過良好的教育,因此更加愿意讓其子女進入國際學校,早日接受雙語教育環(huán)境。因此,前瞻認為未來幾年,國際學校的數(shù)量仍將維持在10%左右的增速。

中國國際學校的主要客戶群是中產(chǎn)及以上階層的家庭,許多中產(chǎn)階層家長都受過良好教育且游歷豐富,具有國際化視野;該類家長認為在國際學校學習是其子女通往海外大學的捷徑。其次,中國的家長普遍認為中國的國際學校更著重教授英文,能讓其子女為前往英語國家就讀作更好準備。

此外,由于中國國際學校是接收的是K12階段的孩童,因此新冠肺炎疫情對中國國際學校的影響不大。因此,前瞻預測在2026年中國的國際學校數(shù)量將以CAGR10%左右的增速上升至1200-1300所左右。

——國際游學:疫情使得游學人數(shù)接近于0

研學旅行是以培養(yǎng)學生綜合素質(zhì)為目的,將旅行體驗與研究性學習相結(jié)合的一種校外教育活動。隨著國內(nèi)經(jīng)濟的快速發(fā)展,雖近年來增速有所放緩但并沒有影響中產(chǎn)階層家長送其子女入讀雙語國際學校的計劃,因為普遍認為高質(zhì)素的教育是為其子女的未來所作物有所指的投資。但就讀之前,由于國際游學也可以開闊眼界,因而成為這類父母的首選。

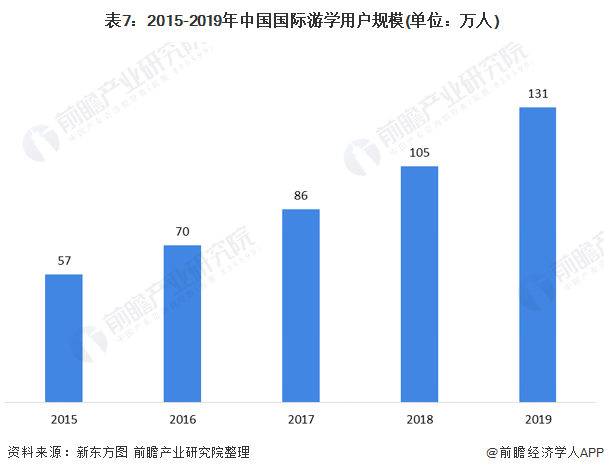

根據(jù)新東方的數(shù)據(jù)顯示,2017年中國國際游學用戶規(guī)模為86萬人;2019年中國國際游學用戶規(guī)模或?qū)?31萬人。2020年,由于新冠肺炎疫情的影響,海外國家陸續(xù)實現(xiàn)封城閉國等措施,中國國際游學用戶規(guī)模大幅度減少,甚至接近于0。

留學中服務(wù)

——留學培訓:留學培訓市場將成為第一個快速恢復的領(lǐng)域

留學培訓包括語言培訓和課程培訓,前者主要為托福、雅思考試培訓,絕大多數(shù)留學申請都需要其中一個作為語言成績;后者包括美國學術(shù)水平測驗考試(SAT)、美國研究生入學考試(GRE)、美國大學預修課程(AP)、中學高級水平考試(A-Level)等,申請不同國家、專業(yè)、學歷所要求的考試內(nèi)容不同。

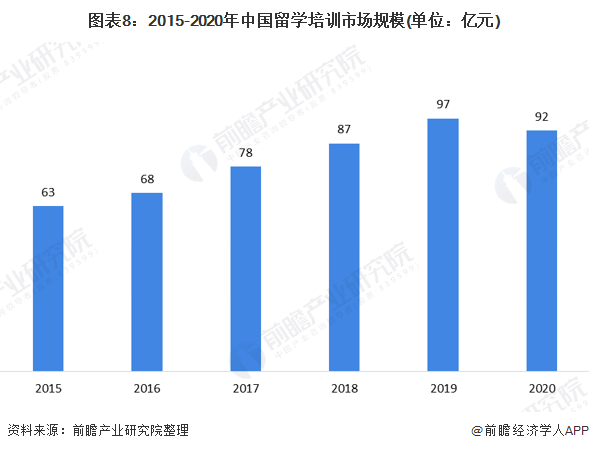

語言考試是出國第一關(guān),留學語言培訓行業(yè)入口價值十分顯著,布局留學培訓將能夠精準對接留學中介、留學后等服務(wù)。不過,在低齡化留學趨勢影響下,國際學校開始部分承接留學入口功能。留學培訓市場規(guī)模由2015年的63億增長到2019年的97億元,年化增速為11%。2020年,新冠肺炎席卷全球,強烈沖擊中國留學服務(wù)市場。

在留學培訓方面,由于家長的對子女外出留學的擔心以及海外疫情控制不明顯的環(huán)境下,進行留學培訓的學生數(shù)呈現(xiàn)了下跌趨勢,但下跌幅度不大;大多數(shù)家長認為留學培訓是出國前的準備工作,可選擇某個時間點出國(根據(jù)海外國家疫情的防控程度而改變出國日期)。2020年中國留學培訓市場規(guī)模雖然呈現(xiàn)了下跌趨勢,但跌幅不大,市場規(guī)模約為92億元左右。

——留學中介:疫情防控得當使得中介服務(wù)逐漸復蘇

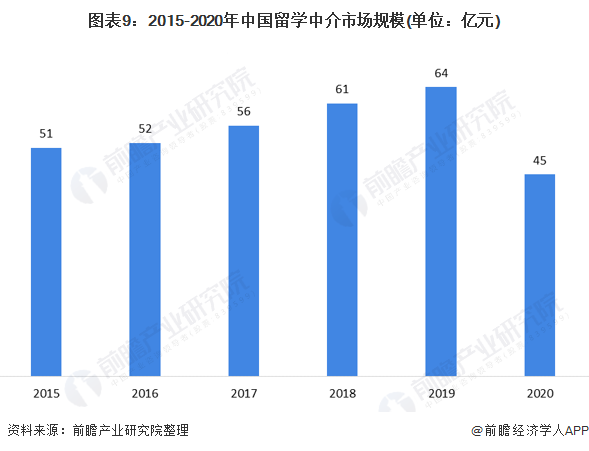

根據(jù)教育部的數(shù)據(jù)顯示,在2018年出國留學的66.21萬人中,有59.63萬人是自費留學,約占90%。目前絕大多數(shù)留學生辦理出國留學手續(xù)最終還是會選擇留學中介辦理,留學中介服務(wù)費用占了留學行業(yè)市場份額的2%。通常自費留學的途徑有3種,即通過留學中介申請出國,自己準備材料申請學校,通過學校交流項目,其中約70%的學生是借助中介實現(xiàn)出國學校申請。

目前中國留學中介市場規(guī)模不到100億元,2015-2019年平均年化增速為6%。2020年,新冠肺炎襲擊全球;中國的留學中介服務(wù)相比留學培訓服務(wù)受到的沖擊較大,因此2020年中國留學中介市場規(guī)模約為45億元,較2019年下降30%左右。

留學后服務(wù)

近年來,中國留學人員呈現(xiàn)低齡化趨勢。而圍繞低齡留學生的一站式寄宿家庭成為了留學后服務(wù)市場的“香餑餑”。按照中國教育在線組織的《低齡留學調(diào)查問卷》調(diào)查結(jié)果,超過2/3的被調(diào)查者在高中及高中以下階段已經(jīng)有了出國留學的意向,其中初中以下階段占比22.58%,初中階段學生占比32.26%,高中階段占比22.58%;

此外,以美國留學政策為例,未滿18周歲的留學生必須有監(jiān)護人為小孩承擔所有的法律責任,寄宿家庭提供的就是為低齡留學生提供住宿兼監(jiān)護服務(wù),代表父母與當?shù)貙W校聯(lián)絡(luò)等。因此,一站式寄宿家庭解決方案提供商的產(chǎn)生源于低齡留學趨勢的源于低齡留學趨勢的不斷增強。

一站式寄宿家庭提供商通過一手簽約并篩選優(yōu)質(zhì)的寄宿家庭,一手從國內(nèi)院校、留學中介、語陪機構(gòu)等第三方獲客的方式盈利。通常客單價在10w以上,除了提供寄宿家庭,還有相關(guān)的定期家訪、給國內(nèi)家長匯報學習生活情況等服務(wù)。

此外,留學生的租房服務(wù)也成為炙熱之星。中國學生出國留學選擇的住宿方式主要包括寄宿家庭、私人住宅、學校宿舍和校外學生公寓四種。其中選擇居住在私人住宅的學生比例最高,達42%,其次是校外學生公寓和學校宿舍,分別為33%和20%,僅有5%的中國學生選擇寄宿家庭。

以英國為例,由于宿舍數(shù)量嚴重不足,英國大學一般僅為大一新生提供學校宿舍。這意味著,至少有70%的學生需要自己解決住宿問題;因而租房是剛需市場。

根據(jù)新東方、頂思的數(shù)據(jù)顯示,2019年中國留學后服務(wù)市場規(guī)模約3000億元,在整個留學服務(wù)產(chǎn)業(yè)中占比約70%。在2020年,中國留學后服務(wù)市場深受新冠肺炎疫情打擊。但2020年上半年中國留學后服務(wù)市場一定程度的增速;原因如下:

1)根據(jù)IIE的數(shù)據(jù)顯示,2019/2020學年中國出國留學人數(shù)上升了0.8%;

2)留學后服務(wù)主要以租房為主,而租房合同的簽訂為一年一簽;因此在2019年入學的留學生在2020年上半年仍需要租房服務(wù);

3)根據(jù)前瞻的調(diào)查,約有三分之二的留學生會選擇在秋季入學,其余的三分之一會選擇在春季或者冬季入學(主要以春季為主),因此在2020年春季,這一部分出國留學人員依舊需要留學后服務(wù)(例如租房、金融服務(wù)等等)。

在2020年下半年,由于中國的有效防控措施,國內(nèi)已經(jīng)穩(wěn)步恢復日常生活;但與此同時,海外國家深受新冠疫情的侵害,不斷有國家開啟了封城閉國的措施。此外,加上父母對于其子女的關(guān)心,并不會讓子女在2020年下半年出國留學;

再者,由于部分海外媒體不實的報道導致部分外國人對中國人產(chǎn)生了歧視,甚至對其商鋪和人員燒傷搶劫等舉動導致2020年下半年出國留學人員接近于0。因此,前瞻測算2020年中國留學后服務(wù)市場規(guī)模呈現(xiàn)大幅度下跌態(tài)勢,市場規(guī)模約為1536億元。

產(chǎn)業(yè)前景預測

——整體規(guī)模:2026年接近6000億元

在教育日趨開放化的背景下,盡管赴美留學遭遇寒流,但留學總?cè)藬?shù)大概率不會下滑。更多中國學生將會把目光投向歐洲,留學生的申請會變成“美國+其他”。整體來看2019/2020學年赴美留學人數(shù)呈現(xiàn)了下跌態(tài)勢,而英國、澳洲、香港地區(qū)、歐洲大陸留學人數(shù)增長明顯。

2020年,由于新冠肺炎疫情的影響,中國留學服務(wù)行業(yè)遭受一定程度的打擊;特別是留學服務(wù),2020年全年留學人數(shù)接近于0。此外,根據(jù)聯(lián)合國世界旅游組織的資料,出境游人數(shù)仍需較長時間才能回升到疫情前的水平,因此2021年“境內(nèi)游”“區(qū)域游”仍將是主要旅行形式。

此外,隨著疫苗的研發(fā)和全面接種,我國留學服務(wù)行業(yè)也逐步復蘇。根據(jù)Ourworlddata的數(shù)據(jù)顯示,截止到2021年4月20日,英國已經(jīng)完成了總?cè)丝?4.49%的注射,其次是美國完成了總?cè)丝?3.8%的注射;再者是加拿大,完成了27.77%人口的注射。

整體來看,西方主要國家基本都完成了20%以上人口的注射。在亞洲,中國已經(jīng)完成了總?cè)丝?3.82%的注射,韓國完成了3.57%,而日本只完成了1.73%。隨著全球新冠疫苗大規(guī)模接種啟動,這場持續(xù)一年之久的疫情正迎來“終結(jié)的曙光”;

根據(jù)上海復旦大學附屬華山醫(yī)院感染科主任張文宏認為,“如果全球疫苗接種推進順利,最好情況是疫情在2021年下半年就會得到控制”。但根據(jù)世界衛(wèi)生組織首席科學家Soumya Swaminathan的表示,由于全球人口規(guī)模的龐大,仍需要較長時間得到接種,因此2021年年底前不會出現(xiàn)“群體免疫”。

具體來看,根據(jù)美國抗疫專家Anthony Fauci表示,美國可通過大規(guī)模的群體免疫力,到2021年秋季可以大致恢復如常。整體來看,疫苗的全面接種帶來的是中國留學市場的“再次生機勃勃”。

因此,前瞻預測中國留學服務(wù)行業(yè)在2021-2023年處于一個緩和發(fā)展期,但自2024年后開始高速增長并且2024年的市場規(guī)模將超過2019年全年達到4679億元,隨后以13%左右的增速上升;預測2026年中國留學服務(wù)行業(yè)市場規(guī)模將接近6000億元。

——留學后服務(wù):2024年可恢復至2019年水平

隨著出國留學的“便捷化、低廉化”,越來越多家庭選擇讓子女出國留學。而出國留學后面臨的不僅僅是來自學業(yè)的壓力,更面對著來自生活的挑戰(zhàn);此外,更是要獨立面對生活瑣事。其中,租房成了留學生的頭等大事;在面對學校宿舍、外出租房、寄宿家庭等多個選擇,留學生已經(jīng)分身乏術(shù)。而近年來隨著留學生低齡化的趨勢,中國留學后服務(wù)市場將進一步擴大。

隨著全球新冠疫苗大規(guī)模接種啟動,這場持續(xù)一年之久的疫情正迎來“終結(jié)的曙光”;根據(jù)上海復旦大學附屬華山醫(yī)院感染科主任張文宏認為,“如果全球疫苗接種推進順利,最好情況是疫情在2021年下半年就會得到控制”。

但根據(jù)世界衛(wèi)生組織首席科學家Soumya Swaminathan的表示,由于全球人口規(guī)模的龐大,仍需要較長時間得到接種,因此2021年年底前不會出現(xiàn)“群體免疫”;預測在2024年前全球疫情將全面得到控制。

因此,前瞻預測中國留學后服務(wù)市場規(guī)模將在2024年接近2019年全年的市場規(guī)模達到2854億元,隨后以13%左右的增速上升至2026年的3611億元左右。

更多數(shù)據(jù)請參考前瞻產(chǎn)業(yè)研究院《中國留學服務(wù)行業(yè)發(fā)展前景與投資預測分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究院交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告主要分析了留學服務(wù)行業(yè)的發(fā)展;留學服務(wù)行業(yè)當前市場環(huán)境;留學服務(wù)行業(yè)發(fā)展SWOT分析;留學服務(wù)行業(yè)市場發(fā)展狀況;留學服務(wù)行業(yè)的領(lǐng)先企業(yè)經(jīng)營狀況;留學服務(wù)行業(yè)的...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT