預(yù)見2021:《2021年中國早教產(chǎn)業(yè)全景圖譜》(附產(chǎn)業(yè)鏈現(xiàn)狀、競爭格局、發(fā)展趨勢等)

在我國,早教(早期教育)是指對0-6歲嬰幼兒進(jìn)行的教育活動(dòng)的統(tǒng)稱。近年來,在國家政策、資本、企業(yè)、市場需求等多重因素的推動(dòng)下,我國早教市場規(guī)模以兩位數(shù)的增速保持了快速增長。

2021年4月14日晚間,央行官方微信發(fā)布工作論文,直指我國面臨的人口嚴(yán)峻形勢,直指應(yīng)該全面放開和鼓勵(lì)生育。切實(shí)解決婦女在懷孕、生產(chǎn)、入托、入學(xué)中的困難,綜合施策,生育政策的放開未來將帶動(dòng)我國早教行業(yè)新一輪的快速增長。未來,我國早教行業(yè)還將呈現(xiàn)哪些發(fā)展趨勢,本文將從產(chǎn)業(yè)鏈發(fā)展現(xiàn)狀、競爭格局及需求趨勢等多角度深入分析。

1、早教行業(yè)產(chǎn)業(yè)鏈概覽

早教按照服務(wù)形態(tài)來劃分,可分為全日制和非全日制兩大類。其中全日制包括托管(0-3歲)、幼兒園(3-6歲)和學(xué)前班(5-6歲)三類;非全日制主要包括親子教育/活動(dòng)和幼兒課程(3-6歲為主)兩大類,其中親子教育/活動(dòng)又包括家庭教育(0-6歲)、親子游(0-6歲)和早教中心(0-3歲為主)三大場景。

隨著行業(yè)發(fā)展,早教行業(yè)在上述核心產(chǎn)業(yè)的基礎(chǔ)上,又發(fā)展出了為核心產(chǎn)業(yè)提供支持和服務(wù)的周邊產(chǎn)業(yè),近年來各類互聯(lián)網(wǎng)產(chǎn)品也蓬勃發(fā)展,早教產(chǎn)業(yè)鏈正在日漸豐富完善。

2、產(chǎn)業(yè)鏈上游

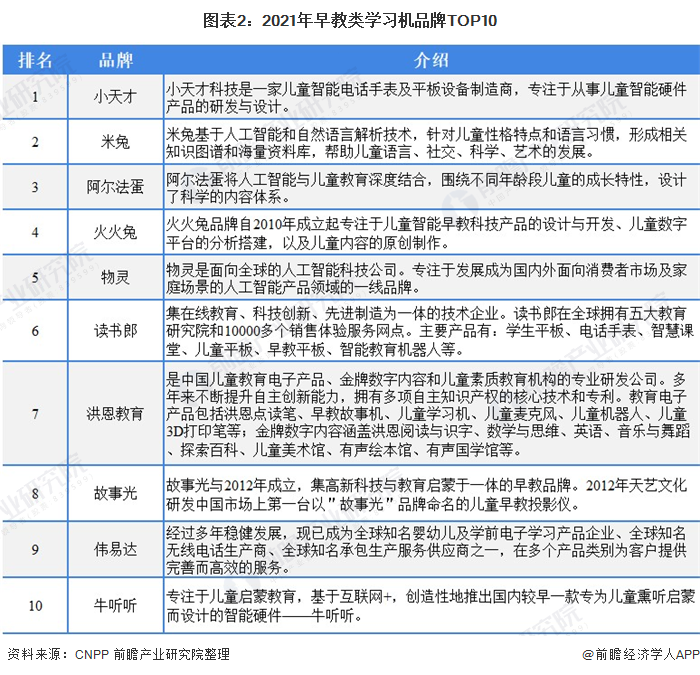

——數(shù)字類早教產(chǎn)品競爭激烈

早教類數(shù)字產(chǎn)品類型多樣,以早教學(xué)習(xí)機(jī)為例,嬰幼兒兒童早教學(xué)習(xí)機(jī),目前生產(chǎn)早教內(nèi)學(xué)習(xí)機(jī)的品牌較多,行業(yè)競爭較為激烈,以下列舉部分早教類學(xué)習(xí)機(jī)的領(lǐng)先品牌:

3、產(chǎn)業(yè)鏈中游

——早教行業(yè)投融資活躍

根據(jù)IT桔子統(tǒng)計(jì),從2013年開始,國內(nèi)早教行業(yè)投融資開始爆發(fā),早教風(fēng)口正式確立,資本涌入。2020年,早教行業(yè)的投融資事件數(shù)量為40起,投融資規(guī)模達(dá)到116.44億元,同比大幅增長54.82%。從2020年投融資事件輪次來看,天使輪事件數(shù)量最多,達(dá)到10起,戰(zhàn)略投資金額最大,達(dá)到100.63億元。

根據(jù)IT桔子統(tǒng)計(jì),2021年以來,早教行業(yè)投融資事件數(shù)量達(dá)到15起,金額合計(jì)47.98億元,金額最大的一筆為嘰里呱啦的C輪融資,規(guī)模達(dá)到35.1億美元,投資方為摯信資本、騰訊投資和光源資本。

——早教行業(yè)規(guī)模實(shí)現(xiàn)快速增長

雖然近年來,新生兒出生率大幅下降,但整體新出生人口規(guī)模基數(shù)較大,加上隨著人們收入水平的提高,家長對于兒童早期教育意識(shí)和教育消費(fèi)水平提高,均極大的促進(jìn)了早教市場的發(fā)展。家長對于嬰幼兒教育的必要性和方法的理解,是構(gòu)成早教行業(yè)需求的核心要素。家長對早教必要性和效果的認(rèn)同度越高,早教行業(yè)的剛需程度就越高。

隨著國民收入不斷提升,新一代家長消費(fèi)觀念升級,國家放開計(jì)劃生育政策,幼教行業(yè)利好政策不斷出臺(tái),驅(qū)動(dòng)幼教市場規(guī)模持續(xù)擴(kuò)容,為早幼教市場創(chuàng)造了良好的開端,目前我國早教行業(yè)已經(jīng)進(jìn)入了穩(wěn)步發(fā)展階段。

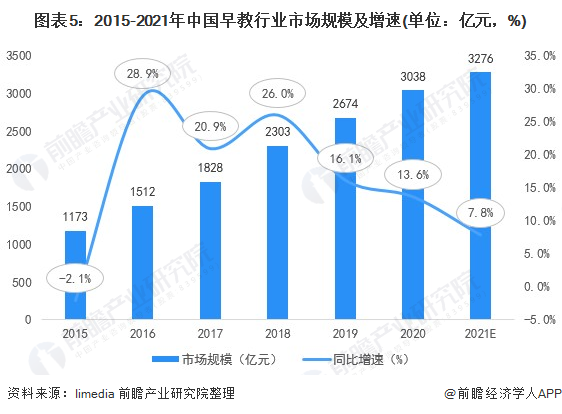

2015-2020年,我國早教行業(yè)市場規(guī)模逐年增加,年均復(fù)合增長率高達(dá)17.19%;2020年中國早教行業(yè)市場規(guī)模達(dá)3038億元,較2019年上升13.6%,因疫情影響,增長率較往年略有下降。早教行業(yè)連續(xù)多年市場規(guī)模增長超過10%,2021年有望突破3270億元,潛在市場巨大,預(yù)計(jì)未來將持續(xù)快速發(fā)展。

——課程以知識(shí)技能訓(xùn)練為主

根據(jù)兒童發(fā)育特點(diǎn),早教偏重點(diǎn)有所不同,具體來看,針對0-3歲兒童的早教,更側(cè)重于身體機(jī)能和知覺訓(xùn)練,如聽覺、觸覺、視覺、協(xié)調(diào)發(fā)育等;針對4-6歲兒童的早教,更側(cè)重于綜合素質(zhì)和技能訓(xùn)練,如少兒英語、藝術(shù)技能等。

針對不同的市場需求,國內(nèi)的早教大致可以分為四類:思維訓(xùn)練類、語言培訓(xùn)類、興趣培養(yǎng)類以及綜合類。其中思維訓(xùn)練類、語言培訓(xùn)類、興趣培養(yǎng)類又被合稱為專業(yè)類,主要針對4-6歲兒童;綜合類早教機(jī)構(gòu)的特點(diǎn)在于有豐富的軟硬件設(shè)施,引入多樣的課程內(nèi)容等,更側(cè)重嬰幼兒身體機(jī)能的培養(yǎng),適用于0-6歲兒童。

從我國早教發(fā)展情況以及市場上早教內(nèi)容來看,我國早教更偏重于對兒童知識(shí)技能和藝術(shù)、興趣培養(yǎng)方面,以3-6歲兒童為主。如語言早教市場、舞蹈早教市場、音樂早教市場、書法美術(shù)早教市場等。

在各類早教細(xì)分市場中,則主要以語言類早教為主,而由于長期以來英語教育在我國教育體系中的重要地位,語言早教又以英語類早教為主。

注:樣本量N=1644;調(diào)研時(shí)間2021年4月

4、產(chǎn)業(yè)鏈下游

——適齡兒童規(guī)模持續(xù)增長

從幼兒園在園人數(shù)來看,2014年以來,我國學(xué)前教育幼兒園在園人數(shù)規(guī)模持續(xù)提升,2018-2020年整體增速有所放緩。據(jù)教育部統(tǒng)計(jì)數(shù)據(jù)顯示,截至到2020年底,全國在園幼兒數(shù)量為4818.3萬人,較上年增加104.4萬人。

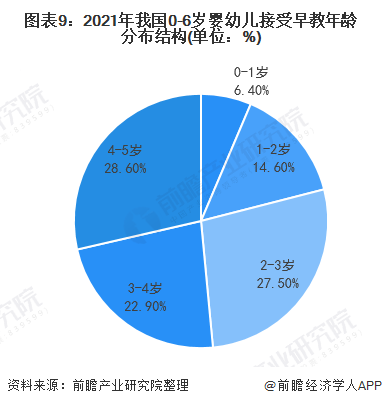

隨著新生代父母對科學(xué)早教的認(rèn)可,0-6歲的嬰幼兒在各年齡段都出現(xiàn)了對早期教育的需求,且在早教市場消費(fèi)群體中有一定占比。接受早教的嬰幼兒中,截止2021年4月,據(jù)調(diào)研數(shù)據(jù)顯示,2-3歲孩童占比達(dá)到27.5%,而2-4歲兒童占比超過五成。

注:草莓派調(diào)研社區(qū),樣本量=1644;調(diào)研時(shí)間2021年4月。

——出生率下降,生育政策松動(dòng)

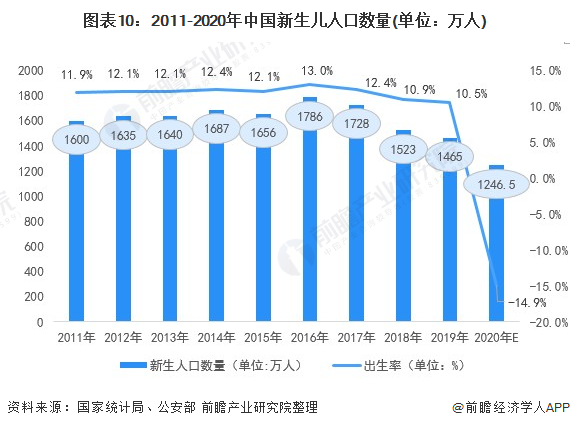

從近幾年我國人口出生情況來看,2010-2014年,嬰兒出生數(shù)量逐年上升,由2010年的1595萬人上升至2014年的1687萬人,但增速較緩;2015年,全國出生人口為1655萬,比2014年小幅減少32萬,2016年“全面二孩”政策實(shí)行,當(dāng)年出生人口攀升至1786萬,創(chuàng)2000年以來峰值,但之后連年大降。

2020年,公安部數(shù)據(jù)顯示,新生兒登記數(shù)僅1003.5萬,2019年公安部新生兒登記數(shù)為當(dāng)年統(tǒng)計(jì)局出生人口的80.5%,按此比例反推2020年出生人口或較2019年下降超200萬,較2019年大幅下降約15%。

2021年4月14日晚間,央行官方微信發(fā)布工作論文,直指我國面臨的人口嚴(yán)峻形勢,直指應(yīng)該全面放開和鼓勵(lì)生育。切實(shí)解決婦女在懷孕、生產(chǎn)、入托、入學(xué)中的困難。

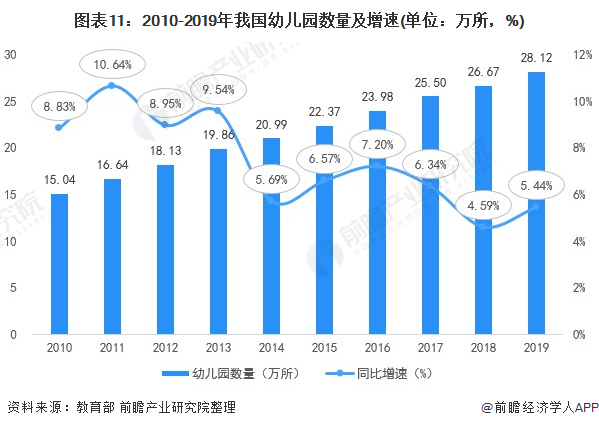

——中國早教機(jī)構(gòu)數(shù)量不斷增加

在幼兒園數(shù)量方面。2010-2019年,我國幼兒園數(shù)量不斷增加,近年來數(shù)量增速有所放緩。截止到2019年底,我國共有幼兒園28.12萬所,同比增長了5.44%。

——早教課程場景多樣化

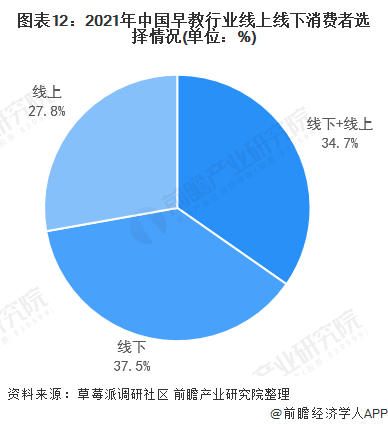

在早教行業(yè)中,近四成家長選擇線下機(jī)構(gòu),34.7%的家長選擇了線上與線下結(jié)合的方式。家長注重兒童對于早教課程的體驗(yàn),相比線上,線下機(jī)構(gòu)更具優(yōu)勢,能夠滿足家長的托育需求。

但由于疫情的影響,激發(fā)在線教育進(jìn)一步發(fā)展,同時(shí)隨著數(shù)字經(jīng)濟(jì)的發(fā)展,線上早教課程的陪伴性凸顯,線上早教課程成為不少家長的選擇。

注:樣本量N=1644;調(diào)研時(shí)間2021年4月

——低齡托育領(lǐng)域發(fā)展?jié)摿^大

數(shù)據(jù)顯示,近年來,我國嬰幼兒在各類照護(hù)服務(wù)機(jī)構(gòu)的入托率不足5%。2021年,衛(wèi)建委數(shù)據(jù)顯示,超過八成家長有嬰幼兒托育需求。嬰幼兒家長托育需求強(qiáng)烈,但目前國內(nèi)嬰幼兒托育服務(wù)相關(guān)政策和法規(guī)不健全,托育機(jī)構(gòu)缺乏規(guī)范管理,社會(huì)力量辦托育機(jī)構(gòu)的積極性較低,市場供需矛盾突出。

2021年3月,政府工作報(bào)告指出2021年,將每千人擁有3歲以下嬰幼兒入托位數(shù)提高到4.5個(gè),中國低齡托育領(lǐng)域具有較大的發(fā)展空間。

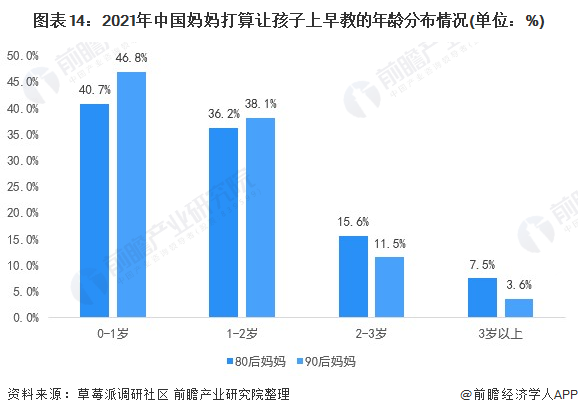

早教低齡化漸成趨勢

相比80后媽媽,90后媽媽對讓孩子上早教持更積極態(tài)度。對于0-1歲兒童,準(zhǔn)備讓孩子接受早教教育的90后媽媽相比80后媽媽多出6.1%。年輕媽媽對于早教意識(shí)覺醒更強(qiáng),態(tài)度更積極。早教低齡化漸成趨勢。

5、競爭格局

——早教機(jī)構(gòu)品牌情況

國內(nèi)早教龍頭從發(fā)展背景和模式上可大致分為三類:第一類是從國外原版引進(jìn)課程內(nèi)容,在服務(wù)和運(yùn)營上進(jìn)行一定的本土化,定位高端,以金寶貝為代表;第二類是基于海外先進(jìn)的教育理念和方法,結(jié)合國內(nèi)需求進(jìn)行二次開發(fā),如運(yùn)動(dòng)寶貝;第三類是基于國內(nèi)主流教育理念或?yàn)榱送怀瞿撤矫嫣厣M(jìn)行本土化的自主研發(fā)。其中第二類中西合璧的早教模式更受歡迎。

2021年,根據(jù)目前的早教中心分布情況數(shù)據(jù)顯示,北上廣深一線城市的早教中心網(wǎng)點(diǎn)分布占全國的13.88%。縱觀近年來各大早教品牌發(fā)展?fàn)顩r,實(shí)地考核北京、上海、廣州、南通等一二線城市上百家早教品牌的經(jīng)營情形,口碑、點(diǎn)評網(wǎng)口碑調(diào)研以及通過對百度、360、騰訊教導(dǎo)、網(wǎng)易教導(dǎo)等威望平臺(tái)大數(shù)據(jù)統(tǒng)計(jì)剖析鑒定,剖析得出2021年最新十大早教排名如下:

——區(qū)域競爭格局:國際早教品牌主打一二線城市,本土早教品牌深耕下沉市場

根據(jù)各早教機(jī)構(gòu)官網(wǎng)統(tǒng)計(jì)7家代表性早教機(jī)構(gòu)在一線城市網(wǎng)點(diǎn)數(shù)合計(jì)481家,二線城市網(wǎng)點(diǎn)數(shù)合計(jì)1876家,三線及以下城市網(wǎng)點(diǎn)數(shù)合計(jì)1971家。7家代表性早教機(jī)構(gòu)中,門店數(shù)量最多的為紅黃藍(lán),達(dá)到1300家,其次為美吉姆,達(dá)到511家。

國際早教品牌多分布于一二線城市,不過鑒于金寶貝和美吉姆因客單價(jià)較高、單店會(huì)員人數(shù)較多、一二線城市門店占比較高。

在本土早教品牌中,紅黃藍(lán)以1300家線下機(jī)構(gòu)的規(guī)模位列第一,其中,一線城市網(wǎng)點(diǎn)數(shù)占比為6.8%,三線及以下城市網(wǎng)點(diǎn)數(shù)達(dá)到809家。本土早教品牌多分布于三線城市,以較低的客單價(jià)服務(wù)廣大具備托育需求的中小城市消費(fèi)者群體。

從營收角度考慮,我國早教行業(yè)的龍頭企業(yè)為金寶貝和美吉姆。

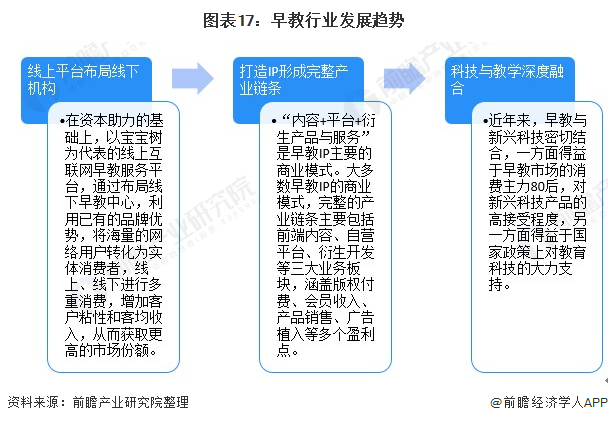

6、需求趨勢:AI技術(shù)+線上+線下融合

隨著人工智能的成熟及其對垂直領(lǐng)域的不斷滲透,越來越多的AI技術(shù)被運(yùn)動(dòng)到早教產(chǎn)品的迭代發(fā)展上。早教行業(yè)發(fā)展趨勢主要表現(xiàn)在如下幾點(diǎn):

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國早教行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告第1章分析了中國早教行業(yè)的發(fā)展環(huán)境;第2章分析了國內(nèi)外早教行業(yè)的發(fā)展?fàn)顩r;第3章對中國早教行業(yè)的細(xì)分市場進(jìn)行了分析;第4章對國內(nèi)重點(diǎn)省市早教行業(yè)的發(fā)展?fàn)顩r與...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2023:《2023年中國AI新藥研發(fā)(AIDD)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國數(shù)字經(jīng)濟(jì)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國咖啡機(jī)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)