預見2021:《中國女士內衣行業全景圖譜》(附產業鏈現狀、競爭格局、發展前景等)

女士內衣是指貼身穿的衣物,廣義上包括文胸、緊身衣、內褲、保暖衣等。近年來,我國女士內衣行業發展迅速,市場規模超千億元。在千禧一代成為主要消費者的背景下,女士內衣市場也進行了全面的升級。目前,我國女士內衣消費與全球發達國家相比仍存在著較大的差距,在巨大的女性消費市場下,未來中國女士內衣行業發展潛力較大。

內衣一般被稱為人的“第二層”皮膚,指貼身穿的衣物,廣義上包括文胸、緊身衣、內褲、保暖衣等,狹義上主要是文胸、塑形內衣、運動內衣、內褲等。我國女士內衣的發展有長達百年的歷史,從最初秦漢時期的抱腹、心衣發展至今天的文胸、運動內衣等,近年來,我國內衣行業發展迅速,已成為全球內衣產業增長最快的地區之一。

女士內衣產業鏈全景

女士內衣產業鏈上游為原材料生產商及印染商,原材料主要包括紗、布面料、附配件、花邊、丈根等;中游的女士內衣生產商將這些原材料經過研發設計,生產出相應的產品,進行售賣。行業的下游為終端零售商,主要有大型商超、品牌專賣店、街邊小店鋪以及各大電商平臺,最終流入消費者手中。

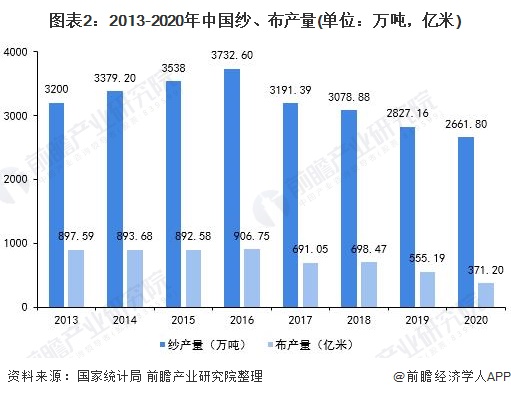

上游:整體產量下滑

在女士內衣原材料中,紗、布面料生產成本占比較大。近年來,我國紗、布產量整體呈下降趨勢。具體來看,2019年我國紗、布產量分別為2827.16萬噸、555.19億米,與上年相比均有所下降。2020年,受疫情的影響,產量下降更為明顯。

(注:2020年數據為初步統計數據)

中游:女士內衣行業市場規模不斷擴大

近年來,由于女性受教育水平的不斷提升、就業情況的顯著改善,生活質量的提高讓女性消費欲望和需求不斷壯大。2007年,教育部把“她經濟”納入漢語新詞。女性的自我意識和自我價值逐漸崛起,“為自己花錢”、“生活儀式感”等促使“她”經濟日益蓬勃發展。自2013年以來,中國內衣消費需求量不斷增長,2019年達到167.7億件,初步測算2020年將突破170億件。

女士內衣在內衣市場中占據了主導地位,市場份額約6成。數據顯示,2015-2019年,中國女士內衣市場規模平穩增長,2019年達到1663億元,初步測算2020年接近1700億元,市場規模龐大。

產地主要集中在沿海地區

國內女士內衣生產廠商主要集中在廣東、長三角等地區。其中,廣東主要以汕頭、深圳、東莞、佛山、中山五個區域為代表。汕頭是中國內衣行業產出最大的區域,內衣種類齊全,產業鏈完善。

長三角地區以浙江的義烏和溫州,江蘇的蘇州、常州、無錫為主要代表,上海是中國的時尚之都,在國內內衣行業占據重要地位。江蘇則是國內傳統的紡織大省,內衣的產銷量都位居行業前列。

隨著沿海發達地區勞動成本的增加、土地資源的日益稀缺,以及內陸地區物流條件的改善,中國內衣生產基地的擴大逐漸向安徽、江西和山東等區域轉移,形成新的生產基地集群。

品牌競爭激烈

從女士內衣市場的發展來看,中國女士內衣品牌企業的起步整體晚于歐洲、美國及日本等國家的品牌企業,并且品牌集中度低于國外市場,競爭更為激烈。目前,我國女士內衣品牌多達3000以上,格局較為分散,主要品牌有匯潔股份、安莉芳、優衣庫、維多利亞的秘密、黛安芬等。

根據中國商業聯合會和中華全國商業信息中心對中國線下零售渠道的監測數據,在女士內衣市場,愛慕線下市場綜合占有率排名第一,2019年為7.34%;其次是曼妮芬,占比為6.96%;安莉芳以6.84%排名第三。此外,華歌爾、古今、芬狄詩等品牌均排在前十。

傳統內衣品牌陷入困境

隨著“95后”“00后”成為新的消費主體,女士內衣市場消費也在不斷升級。隨著互聯網上部分網民不斷呼吁“穿衣自由”“內衣自由”,商業世界和社會思潮發生鏈條式變化,要性感不要舒適的時代正在遠去,關注健康、舒適的悅己心態在內衣消費領域表現得尤為明顯。

近年來,傳統內衣品牌深陷經營困境,“內衣第一股”都市麗人關店千家、安莉芳業績大幅下滑、匯潔股份陷入滯脹,就連以“性感尤物”為標簽的國際知名內衣品牌維密的英國公司在2020年5月也宣布破產,母公司將永久關閉250家門店。從經營業績來看,國內主要的女士內衣上市企業經營業績整體出現了下滑現象。

值得注意的是,在傳統內衣品牌份額紛紛下滑的同時,一批新興品牌卻獲得快速成長。維密、都市麗人等主打性感的品牌在沒落,舒適型內衣市場卻在崛起。2020年雙十一期間,內衣行業中銷量破億的Ubras以及蕉內,均為主打舒適自由、倡導悅己理念的新銳品牌。如今,新一代女性消費者對內衣的消費偏好,正轉向以“舒適”、“健康”與“多功能”取悅自己。

下游:消費者偏好調研

——無鋼圈市場增長迅速

在新時代女性追求更加健康、自由的背景下,無鋼圈內衣市場發展迅速,2020年上半年無鋼圈內衣市場增速超過70%。在2020年中國消費者對文胸有無鋼圈的偏好調研中,76.6%的消費者選擇了無鋼圈文胸,23.4%的消費者偏好有鋼圈的文胸。

——純棉材質更受歡迎

在內衣材質選擇上,2020年中國59.1%的消費者偏好純棉材質文胸,比例最大;29.9%的消費者偏好蕾絲材質文胸;26.6%的消費者偏好萊卡材質文胸;24%的消費者偏好絲質材質文胸。

——國內平價品牌更受青睞

隨著國內女士內衣市場的發展,我國內衣品牌也在不斷崛起。同時,伴隨著中國零售業態的變化,我國女士內衣市場近年來陸續涌現了眾多互聯網品牌,消費者擁有了更多的選擇權。在品牌選擇中,2020年超七成中國內衣消費者更青睞國內品牌,其中平價品牌占42.8%,高端品牌占30.6%。

中國女性消費市場龐大 女士內衣發展潛力巨大

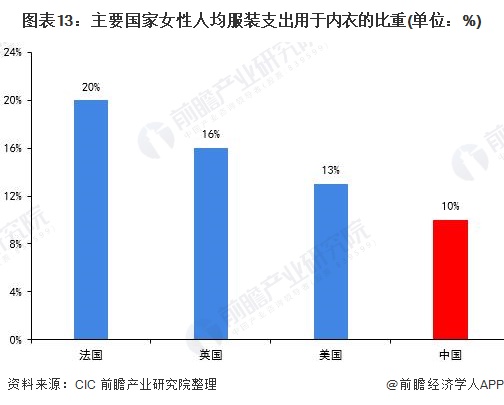

盡管近年來我國女士內衣市場規模在不斷擴大,但人均消費支出仍有較大的提升空間。目前我國女性人均服裝支出中,僅有不到10%是用于內衣,與發達國家如法國20%、英國16%和美國13%的水平相比,中國女性消費者對內衣的消費仍有提升的潛力。

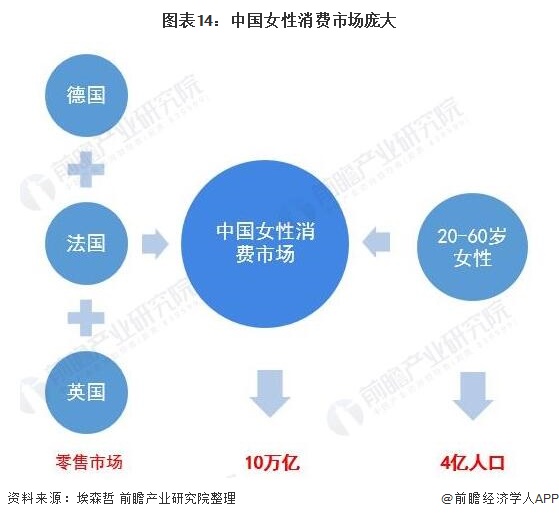

此外,中國女性消費市場龐大,20-60歲女性人口約4億,消費市場規模達到10萬億,約等于德國、法國和英國的零售市場之和。同時,隨著消費需求的改變以及新興內衣品牌的不斷崛起,未來我國女士內衣發展潛力巨大。

更多數據請參考前瞻產業研究院《中國女士內衣行業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究院交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對女士內衣行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來女士內衣行業發展軌跡及實踐經驗,對女士內衣行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT